Anticiper ses revenus à la retraite est essentiel pour éviter une baisse de niveau de vie. En Suisse, le système repose sur trois piliers (AVS, LPP, et pilier 3a/3b) qui, combinés, couvrent souvent moins de 80 % du dernier salaire brut, laissant une lacune financière pour de nombreux retraités.

Points essentiels à retenir :

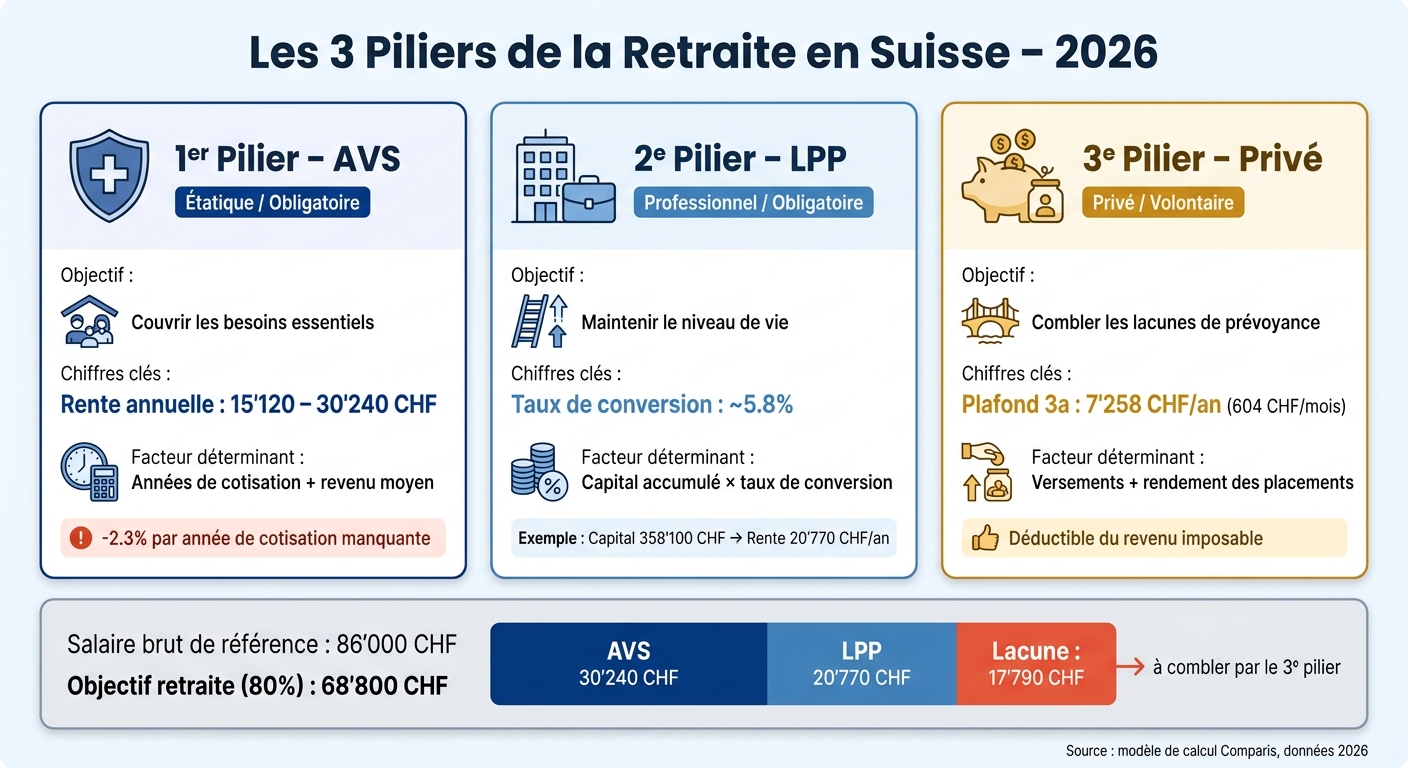

- 1er pilier (AVS) : Garantit les besoins de base, mais plafonne entre 15'120 CHF et 30'240 CHF par an en 2026.

- 2e pilier (LPP) : Complète l'AVS, basé sur le capital accumulé et un taux de conversion (environ 5,8 % en 2026).

- 3e pilier (3a/3b) : Volontaire, il comble les écarts via épargne et placements, avec des avantages fiscaux.

Étapes pratiques :

- Collectez vos documents clés : relevé AVS, certificat de prévoyance LPP, et état des avoirs 3a.

- Calculez vos revenus futurs : additionnez les rentes des 1er et 2e piliers, puis ajoutez vos économies privées.

- Identifiez les lacunes : Comparez vos besoins (environ 80 % de votre dernier salaire brut) avec vos prévisions.

- Comblez les écarts : Augmentez vos contributions au pilier 3a, réalisez des rachats LPP ou envisagez de travailler plus longtemps.

Agir tôt permet d’ajuster vos finances et d’éviter les surprises à la retraite. Prenez le temps d’évaluer votre situation chaque année et utilisez des outils en ligne pour affiner vos projections.

Combien gagne-t-on à la retraite en Suisse ?

sbb-itb-505fa4b

Les sources de revenus à la retraite en Suisse

Les 3 Piliers de la Retraite en Suisse : Comparaison Complète 2026

Le système de prévoyance suisse repose sur trois piliers qui se complètent. Ensemble, ils déterminent le revenu dont vous disposerez à la retraite. Voici un aperçu des spécificités de chaque pilier.

| Pilier | Nature | Objectif | Facteur clé |

|---|---|---|---|

| 1er pilier (AVS) | Étatique / Obligatoire | Couvre les besoins essentiels | Années de cotisation et revenu moyen |

| 2e pilier (LPP) | Professionnel / Obligatoire | Maintient le niveau de vie | Salaire coordonné et taux de conversion |

| 3e pilier (3a/3b) | Privé / Volontaire | Réduit les lacunes | Versements et rendement des placements |

Premier pilier (AVS/AHV)

L'AVS constitue la base du système de prévoyance. Elle est obligatoire pour toutes les personnes résidant ou travaillant en Suisse et vise à garantir les besoins essentiels. Le montant de votre rente dépend de deux critères : le nombre d'années cotisées et votre revenu annuel moyen. En 2026, la rente annuelle pour une personne seule varie entre 15'120 CHF (minimum) et 30'240 CHF (maximum). Cependant, même si vous cotisez davantage, la rente ne dépassera pas ce plafond. Attention : toute lacune dans vos cotisations (par exemple, des périodes d'études ou de séjours à l'étranger non rachetées) entraîne une réduction permanente de votre rente.

Deuxième pilier (LPP/BVG)

Le 2e pilier vient compléter l'AVS et repose sur un capital accumulé individuellement au cours de votre vie professionnelle. Il est obligatoire pour la majorité des salariés. À la retraite, ce capital est converti en rente annuelle à l'aide du taux de conversion, qui est déterminé par votre caisse de pension. Ce taux, qui était de 6,8 %, est désormais autour de 5,8 %, ce qui signifie qu'un même capital génère une rente moins élevée. Votre certificat de prévoyance annuel fournit des informations clés comme votre salaire coordonné, le montant de votre capital accumulé et le taux de conversion applicable. Ces données sont essentielles pour évaluer précisément vos revenus futurs.

Troisième pilier (pilier 3a et 3b)

Le 3e pilier est une solution volontaire conçue pour combler l'écart entre les rentes des deux premiers piliers et vos besoins financiers réels.

- Le pilier 3a, aussi appelé lié, offre un avantage fiscal : les montants versés sont déductibles de votre revenu imposable. En 2026, la contribution maximale pour les salariés affiliés à une caisse de pension s'élève à 7'258 CHF par an.

- Le pilier 3b, ou libre, ne comporte pas de limite de versement, mais ses avantages fiscaux sont plus restreints.

Dès 2026, il sera possible de racheter jusqu'à dix années de cotisations manquantes dans le pilier 3a. Cela peut être une option intéressante pour combler des lacunes et maximiser vos rentes futures.

Les données et documents nécessaires pour commencer

Pour bien estimer vos revenus de retraite, il est indispensable de rassembler certains documents clés. Ils vous permettront d'avoir une vue d'ensemble claire et précise de votre situation financière future.

Consultez votre relevé de compte AVS

La première étape consiste à demander votre extrait de compte individuel (CI) auprès de votre caisse de compensation AVS. Ce document détaille vos années de cotisation ainsi que votre revenu annuel moyen, deux éléments essentiels pour calculer le montant de votre rente.

Attention aux lacunes ! Chaque année de cotisation manquante peut réduire votre rente d’environ 2,3 %.

Analysez votre certificat de caisse de pension

Chaque année, votre caisse de pension vous envoie un certificat de prévoyance. Ce document contient des informations cruciales comme :

- Votre salaire coordonné

- Le capital de prévoyance accumulé

- Le taux de conversion utilisé pour transformer votre capital en rente annuelle

Ces données sont particulièrement importantes, surtout si votre caisse applique des règles différentes pour la partie surobligatoire.

Vérifiez vos avoirs du pilier 3a et vos autres actifs

Ne négligez pas vos avoirs du pilier 3a. Rassemblez les attestations fiscales annuelles fournies par votre banque ou votre assurance. Ces documents indiquent :

- Votre solde actuel

- Vos versements annuels

- Si vos fonds sont placés en épargne ou investis (ce qui influence leur rendement futur).

Résumé des documents nécessaires

Pour vous aider à organiser ces informations, voici un tableau récapitulatif des documents à collecter et des informations qu’ils contiennent :

| Document | Source | Informations clés à relever |

|---|---|---|

| Extrait de compte CI | Caisse de compensation AVS | Années de cotisation, revenu moyen, lacunes |

| Certificat de prévoyance | Caisse de pension | Capital accumulé, salaire coordonné, taux de conversion |

| Attestation fiscale 3a | Banque ou assurance | Solde actuel, versements annuels, type de placement |

| Fiche de salaire / déclaration fiscale | Employeur / administration | Salaire brut actuel, situation familiale, âge de retraite souhaité |

Avec ces documents en main, vous êtes prêt à passer à l’étape suivante : calculer vos revenus de retraite de manière précise et réaliste.

Comment estimer vos revenus à la retraite, étape par étape

Transformez vos données en prévisions claires grâce à cette méthode structurée.

Calculer vos rentes du 1er et du 2e pilier

Pour le 1er pilier (AVS), votre rente dépend de vos années de cotisation et de votre revenu annuel moyen. Ces éléments déterminants ont déjà été expliqués dans les sections précédentes. Quant au 2e pilier (LPP), il suffit de multiplier le capital accumulé dans votre caisse de pension par le taux de conversion indiqué sur votre certificat de prévoyance.

| Pilier | Base de calcul | Facteur clé |

|---|---|---|

| 1er pilier (AVS) | Années de cotisation + revenu moyen | Lacunes de cotisation |

| 2e pilier (LPP) | Capital accumulé × taux de conversion | Taux de conversion de la caisse |

Estimez les revenus du pilier 3a et des placements privés

Une fois les rentes des deux premiers piliers calculées, passez à l’évaluation de vos ressources issues du pilier 3a et de vos investissements privés. Prenez votre solde actuel, ajoutez les versements annuels que vous prévoyez jusqu’à votre départ à la retraite, et incluez le rendement attendu selon vos choix d’investissement.

N’oubliez pas que le retrait du capital 3a est soumis à un impôt spécifique, distinct de l’impôt sur le revenu ordinaire. Ce taux varie selon le canton et le montant retiré. Ces éléments doivent être intégrés dans vos projections nettes pour obtenir une estimation réaliste.

Additionner les revenus bruts et déduire les charges

Additionnez toutes vos estimations pour vérifier si elles atteignent votre objectif de revenu à la retraite. En général, 80 % de votre dernier salaire brut suffisent pour maintenir votre niveau de vie.

Voici un exemple basé sur les données de 2026 :

| Poste | Montant annuel (CHF) |

|---|---|

| Dernier salaire brut (référence) | 86'000 |

| Objectif de revenu (80 % du dernier salaire brut) | 68'800 |

| AVS | 30'240 |

| LPP | 20'770 |

| Total piliers 1 & 2 | 51'010 |

| Lacune à combler (3e pilier / privé) | 17'790 |

Source : basé sur le modèle de calcul Comparis

À la retraite, certaines dépenses diminuent, comme les frais de transport, les cotisations AVS/LPP et les contributions au chômage. Cependant, d’autres augmentent, notamment les primes d’assurance maladie (LAMal). De plus, vous ne pourrez plus déduire vos cotisations 3a de votre revenu imposable. Ces ajustements doivent être intégrés dans une stratégie globale pour combler les lacunes éventuelles et garantir des revenus suffisants à la retraite.

Identifier les lacunes et les combler

Après avoir évalué vos rentes, il devient essentiel de déterminer clairement l'écart entre vos prévisions financières et vos besoins réels pour la retraite.

Comment repérer une lacune de revenus

Pour identifier une lacune de prévoyance, commencez par calculer votre objectif financier. Prenez votre dernier salaire brut et multipliez-le par 0,8. Ensuite, soustrayez le total de vos rentes AVS et LPP projetées. La différence correspond au montant que vos économies privées devront couvrir.

Un point souvent négligé est l'impact fiscal. À la retraite, vous perdez certains avantages fiscaux, comme la déduction des cotisations au pilier 3a et des frais professionnels. Cela peut entraîner une charge fiscale plus élevée que prévu.

Une fois cet écart identifié, il existe plusieurs moyens de le réduire.

Comment combler la lacune

- Augmentez vos contributions au pilier 3a : En 2026, les salariés affiliés à une caisse de pension peuvent déduire jusqu'à CHF 7'258. Ces versements permettent non seulement de réduire votre revenu imposable immédiatement, mais aussi de bénéficier des intérêts composés sur le long terme.

- Réalisez des rachats volontaires dans le 2e pilier (LPP) : Ces rachats augmentent votre rente future tout en étant déductibles de votre revenu imposable. Consultez votre certificat de caisse de pension pour connaître le montant maximum que vous pouvez racheter.

- Repoussez votre départ à la retraite : Décaler votre retraite au-delà de 65 ans, même d'un ou deux ans, peut augmenter vos rentes grâce à un taux de conversion plus avantageux.

Ces actions font partie d’une stratégie globale de prévoyance. Les experts conseillent de commencer ces démarches au plus tard à 50 ans. Cela laisse suffisamment de temps pour que les rachats LPP et les versements supplémentaires au pilier 3a aient un impact significatif sur votre capital final.

Affiner vos estimations avec des outils financiers

Ce que font les simulateurs de retraite

Calculer vos revenus issus des trois piliers à la main peut vite devenir un casse-tête, sans parler des erreurs possibles. Les simulateurs de retraite simplifient cette tâche en rassemblant automatiquement les données de l'AVS, du LPP et du pilier 3a pour fournir une projection mensuelle claire. Ces outils tiennent compte des spécificités du système suisse : salaire coordonné, taux de conversion LPP, réformes AVS 21 prévues en 2025 et données actuarielles. En s'appuyant sur vos informations personnelles, ils produisent des estimations fiables, que vous pouvez actualiser annuellement ou en cas de changement de situation.

Par exemple, une simulation typique peut indiquer un taux de remplacement d'environ 61 % de votre dernier salaire net, soulignant un écart si votre objectif est de 70 %.

« Le calculateur de rente suisse est un outil de navigation essentiel pour le système de retraite complexe à 3 piliers du pays. » - Fiduciaire Genevoise

Ces outils permettent également de modéliser différents scénarios. Vous pouvez, par exemple, comparer l'impact d'un rendement de 2 % sur votre pilier 3a à celui d'un taux inférieur, ou encore visualiser la différence entre une rente viagère et un retrait en capital. Si votre situation est plus complexe - retraite anticipée, travail frontalier ou divorce - , il est judicieux de consulter un expert pour ajuster vos hypothèses, notamment en ce qui concerne le 2e pilier. Ces simulations constituent une base solide pour élaborer un plan de retraite adapté à vos besoins.

Comment Meilleur Troisième Pilier peut vous aider

Pour compléter vos analyses, Meilleur Troisième Pilier propose une simulation gratuite en ligne. Cet outil calcule vos économies fiscales potentielles et projette votre capital retraite en fonction de votre profil. En 2026, la contribution mensuelle maximale au pilier 3a sera de CHF 604, soit un plafond annuel de CHF 7'258.

Mais ce n’est pas tout. La plateforme offre aussi des consultations personnalisées gratuites. Ces sessions permettent d'examiner votre situation fiscale, de comparer les options 3a et 3b adaptées à vos objectifs, et d'ajuster votre stratégie chaque année. Cela s’avère particulièrement précieux si une simulation révèle une lacune de prévoyance que les seuls versements au pilier 3a ne suffiraient pas à combler.

Conclusion : les étapes à suivre dès maintenant pour une retraite sereine

Prévoir vos revenus pour la retraite n'est pas une tâche unique, mais un effort continu qui exige de la régularité et de la discipline. C'est donc le moment d'agir pour garantir votre avenir financier.

Avec les informations partagées plus haut, commencez par des actions concrètes. Rassemblez vos documents essentiels et vérifiez si vos projections atteignent environ 80 % de votre dernier revenu brut. Ces documents, déjà décrits précédemment, sont indispensables pour établir une estimation fiable. Si un écart apparaît, plusieurs solutions s'offrent à vous : augmenter vos contributions au pilier 3a (jusqu'à CHF 7'258 par an en 2026), envisager des rachats volontaires dans votre caisse de pension (LPP) ou ajuster votre épargne privée.

Pensez à revoir votre plan chaque année. Vos projections peuvent être affectées par des événements comme une hausse de salaire, un mariage, une pause professionnelle ou encore des changements législatifs, tels que le 13e versement AVS prévu dès décembre 2026. Chaque année sans révision réduit vos possibilités d'adaptation.

Pour affiner vos prévisions, utilisez des outils gratuits et profitez de conseils personnalisés, comme ceux proposés par Meilleur Troisième Pilier, mentionnés précédemment. Si votre situation est complexe - par exemple, en cas de retraite anticipée, d'activité indépendante ou de fiscalité internationale - , il est judicieux de consulter un expert pour ajuster vos hypothèses et sécuriser votre plan à long terme.

Gardez ces points en tête pour établir un plan qui vous ressemble.

« À 25 ans, chaque franc investi dans votre prévoyance a potentiellement plus de valeur qu'un franc investi à 45 ans, grâce au temps et aux rendements accumulés. » - Union Romande

Agir tôt vous offre plus de flexibilité pour adapter votre stratégie en fonction de vos besoins et de votre parcours.

FAQs

Comment estimer ma rente AVS avec des années de cotisation manquantes ?

Si vous avez des lacunes dans vos années de cotisation AVS, vous percevrez une rente partielle. Cette rente est ajustée en fonction du nombre d'années où vous avez réellement cotisé. Moins vous avez cotisé, plus le montant de votre rente sera réduit, car il est directement lié à la durée totale de vos contributions.

Rente LPP ou retrait en capital : qu’est-ce qui change pour mon revenu mensuel ?

Le choix entre une rente LPP ou un retrait en capital influence directement vos finances à la retraite.

- Rente LPP : Elle vous assure un revenu stable à vie. Ce revenu est calculé selon un taux de conversion fixe, actuellement fixé à 6,8 %. Cela signifie que vous recevez un montant mensuel garanti, sans avoir à vous soucier de la gestion de vos économies.

- Retrait en capital : Avec cette option, vous recevez une somme unique. Vous pouvez l’utiliser selon vos besoins, mais elle ne garantit pas de revenu mensuel fixe. Pour garantir une certaine stabilité, il est possible de réinvestir ce capital ou de le convertir en rente plus tard.

Chaque option a ses avantages et inconvénients, selon vos priorités et votre gestion financière.

Comment intégrer les impôts (retrait 3a, LAMal) pour obtenir un revenu net réaliste ?

Pour obtenir une estimation réaliste de votre revenu net, commencez par additionner votre revenu brut total, qui inclut les cotisations au 3e pilier, vos actifs et les prestations sociales. Ensuite, soustrayez les impôts liés au retrait du 3e pilier (3a) ainsi que ceux relatifs à la LAMal, en tenant compte des taux spécifiques à votre canton. Pour des calculs plus précis, pensez à utiliser des outils de simulation en ligne ou à consulter un expert fiscal. Cela vous permettra d’élaborer une planification financière mieux adaptée à votre situation.