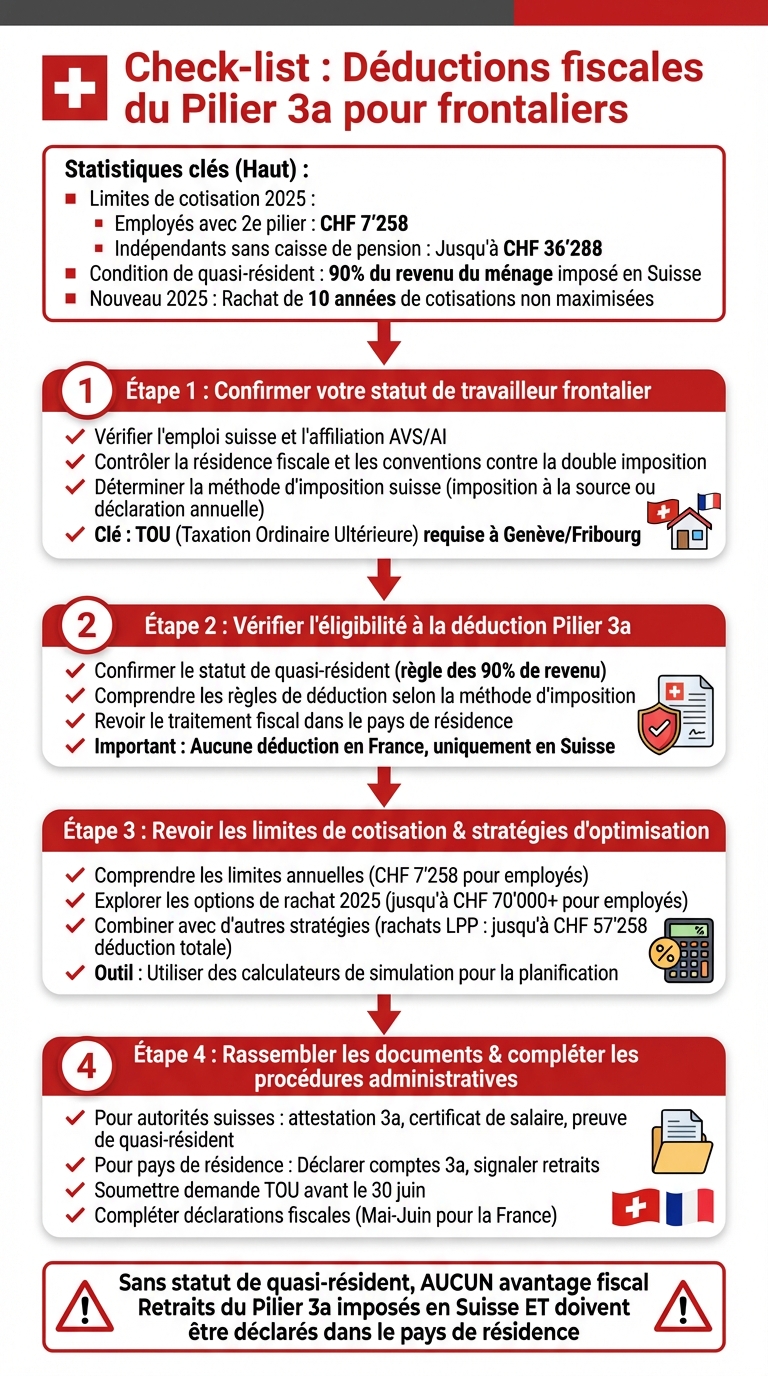

Si vous travaillez en Suisse tout en vivant en France, en Allemagne ou en Italie, le pilier 3a peut vous permettre de réduire vos impôts de manière significative. En 2025, les plafonds de cotisation sont fixés à CHF 7'258.– pour les salariés affiliés au 2ᵉ pilier et jusqu’à CHF 35'280.– pour les indépendants sans caisse de pension. Cependant, ces avantages fiscaux sont réservés aux quasi-résidents, c’est-à-dire ceux dont 90% des revenus du ménage sont imposés en Suisse.

Points clés pour optimiser vos déductions :

- Statut de quasi-résident : Indispensable pour accéder aux déductions. Vous devez prouver que la majorité de vos revenus sont imposés en Suisse.

- Plafonds de cotisation 2025 : CHF 7'258.– pour les salariés, jusqu’à 20% des revenus pour les indépendants.

- Documents requis : Attestation de cotisation 3a, certificat de salaire, justificatifs de revenus mondiaux.

- Nouveauté 2025 : Possibilité de rattraper jusqu'à 10 années de cotisations non maximisées, offrant des économies fiscales supplémentaires.

Attention :

- Les cotisations au pilier 3a ne sont pas déductibles dans votre pays de résidence (par ex. France).

- Les retraits du pilier 3a sont imposés en Suisse et doivent être déclarés dans votre pays de domicile.

Avec une bonne préparation et les bons outils, vous pouvez réduire vos impôts tout en renforçant votre prévoyance. Pour réussir, respectez les délais de déclaration et assurez-vous d’avoir tous les justificatifs nécessaires.

4 Steps to Maximize Pilier 3a Tax Deductions for Cross-Border Workers in Switzerland

Un frontalier peut-il encore souscrire à un 3ème pilier ?

Étape 1 : Confirmez Votre Statut de Travailleur Transfrontalier

Avant de maximiser vos déductions du pilier 3a, il est essentiel de vérifier que votre situation administrative et fiscale en Suisse est en règle.

Vérifiez Votre Emploi et Votre Couverture Sociale

Assurez-vous d'être employé ou travailleur indépendant en Suisse. L'affiliation à la sécurité sociale suisse (AVS/AI) est indispensable pour accéder au pilier 3a. Vous pouvez confirmer cette inscription en consultant votre certificat de salaire annuel (« Feuille de salaire »), qui mentionne les cotisations AVS et affiche votre numéro AVS.

Si vous êtes indépendant, vous devez être enregistré auprès d'une caisse de compensation. En cas de doute, contactez votre caisse cantonale, comme l’OCCT à Genève.

Ensuite, examinez votre résidence fiscale afin d'assurer la conformité entre vos obligations en Suisse et dans votre pays de domicile.

Vérifiez Votre Résidence Fiscale et les Conventions de Double Imposition

Votre résidence fiscale est généralement située dans votre pays de domicile. Les conventions de double imposition définissent vos obligations fiscales. Par exemple, pour les travailleurs frontaliers résidant en France, la convention fiscale Suisse-France précise que les revenus du travail suisse, bien qu’imposés en Suisse, doivent être déclarés en France. Un crédit d’impôt est alors appliqué pour éviter une double imposition.

Pour des informations détaillées, consultez le site de l’administration fiscale de votre pays, comme impots.gouv.fr pour la France.

Déterminez Votre Méthode d’Imposition en Suisse

En Suisse, l’imposition peut se faire à la source (courante dans des cantons comme Genève et Fribourg) ou via une déclaration fiscale annuelle. Cette distinction influence directement les déductions fiscales auxquelles vous êtes éligible.

Si vous êtes imposé à la source à Genève ou Fribourg, vous pouvez demander le statut de quasi-résident grâce à la Taxation Ordinaire Ultérieure (TOU). Pour cela, au moins 90 % des revenus de votre ménage doivent être imposés en Suisse. En revanche, dans des cantons comme Vaud, où l’imposition ordinaire s’applique directement, les déductions sont accessibles sans cette condition.

Vous pouvez vérifier votre méthode d’imposition sur votre certificat de salaire ou votre déclaration fiscale. Par ailleurs, à Genève, si vos revenus dépassent CHF 120'000.–, vous avez la possibilité d’opter pour l’imposition ordinaire. Cela simplifie l’accès aux déductions, bien que cela implique des démarches administratives supplémentaires.

Étape 2 : Vérifiez les Conditions pour les Déductions Fiscales du 3a

Une fois que vous avez confirmé votre statut de frontalier, il est temps de vérifier si vous pouvez déduire vos cotisations au pilier 3a. Ensuite, familiarisez-vous avec les règles de déduction spécifiques à votre régime fiscal.

Vérifiez Votre Statut de Quasi-Résident

Pour profiter des déductions fiscales liées au pilier 3a, il est indispensable d’obtenir le statut de quasi-résident. Cela signifie que 90 % ou plus des revenus totaux de votre ménage doivent être imposés en Suisse. Si plus de 10 % de vos revenus mondiaux sont imposés dans un autre pays (comme un conjoint imposé en France, par exemple), votre demande sera généralement rejetée.

Pour déterminer votre éligibilité, commencez par dresser une liste complète des revenus de votre ménage. Convertissez tous les revenus étrangers en CHF en utilisant le taux de change officiel. Par exemple, rassemblez :

- Certificats de salaire suisses

- Fiches de paie étrangères

- Attestations de pensions

- Contrats de location

- Relevés de revenus divers

Assurez-vous que toutes les conversions respectent scrupuleusement le taux de change officiel pour éviter tout problème lors de la validation .

Connaissez les Règles de Déduction selon Votre Imposition

Les déductions fiscales du pilier 3a sont réservées aux quasi-résidents ayant opté pour la Taxation Ordinaire Ultérieure (TOU). Si vous êtes imposé à la source et que vous n’avez pas choisi la TOU, vous ne pourrez pas bénéficier de ces déductions depuis le 1ᵉʳ janvier 2021.

En 2025, voici les montants de déduction applicables :

- Salariés affiliés au 2ᵉ pilier : Jusqu’à CHF 7'258.– par an.

- Indépendants sans 2ᵉ pilier : Jusqu’à 20 % du revenu net, avec un plafond de CHF 36'288.–.

Ces avantages concernent principalement les cantons qui appliquent l’imposition à la source, comme Genève et Fribourg .

Examinez le Traitement Fiscal dans Votre Pays de Résidence

Pour les frontaliers résidant en France, il n’y a aucune déduction fiscale pour les cotisations au pilier 3a. Cependant, vous avez l’obligation de déclarer vos comptes ou contrats étrangers dans vos formulaires fiscaux français. En cas d’omission, des pénalités peuvent s’appliquer.

Lors du retrait des fonds, l’impôt suisse prélevé à la source devra être déclaré en France. Les gains ou capitaux seront alors imposés selon la législation fiscale française. Ainsi, l’avantage fiscal est principalement en Suisse, tandis que la France impose surtout des obligations déclaratives .

Pour garantir que toutes ces conditions sont bien respectées, vous pouvez utiliser des outils de simulation ou consulter un expert fiscal via Meilleur Troisième Pilier.

sbb-itb-505fa4b

Étape 3 : Examinez les Plafonds de Cotisation et les Stratégies d'Optimisation

Une fois votre éligibilité confirmée, il est temps de réfléchir à la meilleure manière de maximiser vos cotisations. Les plafonds de cotisation varient selon votre statut professionnel, et dès 2025, des opportunités intéressantes de rattrapage seront disponibles.

Comprendre les Plafonds de Cotisation Annuels

En 2025, si vous êtes salarié avec un 2ᵉ pilier, le plafond de cotisation au pilier 3a est fixé à CHF 7'258.– par an. Ce montant est entièrement déductible de votre revenu imposable, ce qui peut réduire considérablement vos impôts.

Pour les indépendants sans 2ᵉ pilier, la limite est plus généreuse : vous pouvez cotiser jusqu’à 20 % de votre revenu net, avec un plafond maximum de CHF 36'288.– par an. Cette flexibilité offre une excellente opportunité de renforcer votre prévoyance tout en réalisant des économies fiscales intéressantes.

En plus de ces plafonds annuels, des options de rattrapage seront disponibles à partir de 2025, ce qui peut encore améliorer vos avantages fiscaux.

Explorez les Options de Rattrapage dès 2025

À partir de 2025, il sera possible de rattraper jusqu’à 10 années de cotisations non maximisées. Si, entre 2016 et 2024, vous n’avez pas atteint les plafonds autorisés, vous pourrez combler ces lacunes, à condition d’avoir été quasi-résident durant cette période. Par exemple, un salarié qui n’a jamais cotisé pourrait verser plus de CHF 70'000.– en rattrapage, en respectant les limites historiques de chaque année. Ces contributions seront entièrement déductibles de votre revenu imposable pour 2025, offrant ainsi des économies fiscales immédiates.

Cependant, il est essentiel de consulter votre institution de prévoyance et l’administration cantonale pour connaître les modalités précises et garantir une application conforme.

Combinez le Pilier 3a avec d'Autres Stratégies Fiscales

Pour tirer le meilleur parti de vos cotisations, pensez à coordonner votre pilier 3a avec d’autres déductions fiscales, comme les rachats LPP. Par exemple, un frontalier pourrait cumuler une déduction de CHF 7'258.– pour le pilier 3a et de CHF 50'000.– pour un rachat LPP, soit un total de CHF 57'258.– déduit de son revenu imposable.

Pour évaluer précisément vos économies potentielles et planifier efficacement, utilisez des outils de simulation gratuits comme ceux proposés par Meilleur Troisième Pilier. Ces outils peuvent vous aider à ajuster vos stratégies en fonction de votre situation personnelle et à maximiser vos avantages fiscaux.

Étape 4 : Rassemblez les Documents et Complétez les Démarches Administratives

Une fois vos cotisations optimisées, il est temps de constituer votre dossier pour les déductions fiscales. Cette étape vise à garantir que tout est en ordre, aussi bien en Suisse que dans votre pays de résidence. Avec vos cotisations bien alignées, concentrez-vous sur la collecte des documents nécessaires pour vos déclarations fiscales.

Documents pour les Autorités Fiscales Suisses

Commencez par récupérer l'attestation annuelle de cotisation 3a auprès de votre banque ou assureur. Ce document indique le montant total versé (jusqu'à CHF 7'258.– en 2025). Ajoutez également votre certificat de salaire suisse (Lohnausweis).

Si vous souhaitez bénéficier du statut de quasi‑résident via la Taxation Ordinaire Ultérieure (TOU), vous devrez fournir des preuves que 90 % des revenus de votre foyer sont imposés en Suisse. Cela inclut les bulletins de salaire de votre conjoint, les avis d'imposition étrangers ou encore une attestation de votre employeur. Pour Genève, incluez également le formulaire DA‑1 avec votre demande de TOU et les justificatifs nécessaires.

Documents pour Votre Pays de Résidence

Dans votre déclaration fiscale nationale (par exemple, les formulaires 2042 et 2047 en France), mentionnez vos contrats 3a. Indiquez le nom de l’institution, le numéro de compte et les montants versés pour éviter toute pénalité.

En cas de retrait de capital, déclarez le montant reçu et joignez le reçu de l'impôt à la source suisse. Cela vous permettra de demander un crédit d'impôt dans votre pays de résidence, comme en France, où le taux est généralement de 6,75 % sur le capital. Conservez soigneusement ces documents pour toute démarche future.

Démarches de Dépôt auprès des Autorités Suisses et Étrangères

Pour la Suisse, déposez votre demande de TOU ou de rectification auprès de l'administration cantonale avant le 30 juin. Par exemple, si vous êtes à Genève, soumettez vos documents au Service de l’imposition à la source. Joignez-y votre attestation 3a, votre certificat de salaire et les preuves de quasi‑résidence. Vous pouvez envoyer ces documents en ligne ou par courrier. Une fois votre demande validée, tout impôt à la source prélevé en trop vous sera remboursé.

Dans votre pays de résidence, complétez votre déclaration fiscale en ligne (comme sur impots.gouv.fr pour la France) entre mai et juin. Mentionnez-y vos contrats 3a dans les sections prévues et, si vous avez effectué un retrait, joignez les justificatifs suisses pour éviter une double imposition.

Veillez à respecter les délais imposés par chaque administration. Pour simplifier ces démarches et garantir un dossier complet, des outils comme ceux proposés par Meilleur Troisième Pilier peuvent vous aider à organiser vos documents et à respecter les échéances. Cela vous permettra de gérer vos obligations fiscales avec plus de sérénité.

Conclusion : Récapitulatif pour les Frontaliers

Pour tirer le meilleur parti des déductions fiscales, il est crucial de suivre quelques étapes essentielles. Vous devez être soumis à l'imposition à la source (comme à Genève ou Fribourg), obtenir le statut de quasi‑résident (au moins 90 % des revenus imposés en Suisse) et respecter le plafond des cotisations du 3e pilier A, fixé à 7'258 CHF pour les salariés. Sans ce statut de quasi-résident, vos cotisations ne vous offriront aucun avantage fiscal.

Prenez soin de bien organiser vos documents et de respecter les délais de dépôt. Une simple erreur ou un oubli pourrait vous faire perdre des économies importantes.

Pour aller plus loin, pensez à coordonner vos stratégies fiscales et préparez-vous aux opportunités futures, comme celles liées au rattrapage possible dès 2025. Par exemple, optimiser vos cotisations peut réduire considérablement votre charge fiscale, que vous soyez célibataire ou en couple.

Des outils gratuits, comme ceux proposés par Meilleur Troisième Pilier, peuvent vous aider à simuler vos économies fiscales, évaluer votre statut de quasi‑résident et bénéficier de conseils adaptés à vos objectifs de retraite.

Témoignage de Marc, frontalier à Genève : « En 3 minutes, j'ai découvert une économie de plus de 12'000 CHF d'impôts grâce à cet outil. »

Avec une préparation rigoureuse et les bons outils, vous pouvez non seulement maximiser vos économies fiscales, mais aussi sécuriser votre avenir financier. Adoptez une approche proactive pour ajuster vos stratégies au fil du temps, en fonction de vos besoins et de votre situation personnelle.

FAQs

Comment obtenir le statut de quasi-résident en Suisse pour maximiser les déductions fiscales du pilier 3a ?

Pour bénéficier des avantages fiscaux liés au pilier 3a en Suisse, il est essentiel d'obtenir le statut de quasi-résident. Cela implique de répondre à certains critères bien définis. En général, vous devez résider dans un canton ou une commune qui reconnaît ce statut et prouver que vous avez des liens économiques importants avec la Suisse, notamment en ayant un revenu majoritairement imposé dans le pays.

Les conditions spécifiques peuvent varier d’un canton à l’autre. Pour cette raison, il est vivement conseillé de consulter un conseiller fiscal ou de contacter directement les autorités fiscales locales. Ces démarches vous permettront de clarifier les exigences et de maximiser vos économies fiscales tout en respectant les lois en vigueur. Une préparation minutieuse et une analyse adaptée à votre situation personnelle sont des étapes clés dans ce processus.

Quels sont les impacts fiscaux d’un retrait du pilier 3a pour un frontalier résident en France ?

Lorsqu'un résident français décide de retirer son pilier 3a, le capital est d'abord soumis à une imposition à la source en Suisse, généralement fixée autour de 5 %. Mais ce n'est pas tout : ce montant est également imposable en France, selon les règles fiscales locales, ce qui peut entraîner une charge fiscale supplémentaire.

Pour minimiser les mauvaises surprises, une planification rigoureuse est indispensable. Il est crucial de bien anticiper ce retrait en analysant les réglementations fiscales des deux pays afin de réduire au maximum l'impact financier.

Comment puis-je compenser mes cotisations manquantes au pilier 3a à partir de 2025 ?

Dès 2025, vous aurez l’opportunité de compléter vos cotisations non maximisées au pilier 3a grâce à des versements supplémentaires, dans les limites du plafond annuel autorisé. Cette mesure vous permettra de rattraper les montants non versés les années précédentes tout en bénéficiant des déductions fiscales associées à ces contributions.

Pour tirer le meilleur parti de ces versements et réduire votre charge fiscale, il est judicieux d’évaluer votre situation financière et fiscale. Une analyse personnalisée peut vous orienter vers une stratégie alignée avec vos objectifs d’épargne et de retraite.