En 2025, les plafonds du pilier 3a augmentent, offrant des opportunités supplémentaires pour réduire vos impôts tout en épargnant pour la retraite. Voici les points essentiels :

-

Pilier 3a :

- Plafond pour salariés avec 2ᵉ pilier : CHF 7'258.

- Plafond pour indépendants sans 2ᵉ pilier : 20 % du revenu net, avec un maximum de CHF 36'288.

- Versements déductibles fiscalement, mais capital bloqué jusqu'à la retraite ou dans des cas spécifiques (achat immobilier, départ à l'étranger, etc.).

-

Pilier 3b :

- Aucun plafond de cotisation.

- Flexibilité totale pour les versements et les retraits.

- Pas de déductions fiscales sauf exceptions cantonales (Genève, Fribourg).

Résumé rapide : Priorisez le 3a pour les économies fiscales, puis utilisez le 3b pour sa souplesse et son accessibilité immédiate. Maximiser les deux piliers permet de combiner avantages fiscaux et liberté financière.

Tout savoir sur le 3e pilier en 2025

Plafonds de cotisation du pilier 3a pour 2025

Les plafonds de cotisation du pilier 3a, définis par l'ordonnance OPP 3, s'appliquent uniformément à tous. En 2025, ces montants augmentent par rapport à 2024, offrant davantage d'opportunités pour réduire vos impôts. Le montant exact dépend de votre situation professionnelle et de votre affiliation à une caisse de pension. Voici un aperçu des plafonds pour 2025 selon votre statut.

Plafonds 2025 pour les salariés

Si vous êtes salarié et affilié à une caisse de pension (LPP), le plafond de cotisation déductible pour 2025 s'élève à CHF 7'258. Ce montant, souvent appelé « petite cotisation », représente environ 8 % du plafond supérieur de la caisse de pension. En le versant intégralement, vous pouvez bénéficier d'une réduction d'impôt significative.

Prenons un exemple concret : avec un salaire annuel de CHF 80'000, un versement maximal de CHF 7'258 réduit considérablement votre revenu imposable. Par rapport au plafond de 2024 (CHF 7'056), cette augmentation de CHF 202 permet d'optimiser encore davantage votre planification fiscale.

Plafonds 2025 pour les indépendants

Pour les travailleurs indépendants qui ne sont pas affiliés à une caisse de pension, le plafond est nettement plus élevé. Vous pouvez cotiser jusqu'à 20 % de votre revenu net provenant d'une activité lucrative, avec une limite maximale fixée à CHF 36'288 par an.

Par exemple :

- Avec un revenu net de CHF 80'000, 20 % correspondent à CHF 16'000, bien en dessous du plafond.

- Si votre revenu net atteint CHF 200'000, 20 % équivalent à CHF 40'000, mais vous serez limité à CHF 36'288.

Le revenu net ici fait référence au revenu AVS après déduction des charges d'exploitation. Cette règle permet aux indépendants de bénéficier d'une marge de cotisation plus large tout en restant dans les limites fixées.

Plafond total pour plusieurs comptes

Le plafond annuel s'applique à l'ensemble de vos versements, quel que soit le nombre de comptes pilier 3a que vous détenez. Par exemple, un salarié peut répartir ses cotisations sur deux comptes, comme CHF 3'600 sur l'un et CHF 3'658 sur l'autre, tout en respectant le maximum de CHF 7'258.

Toute somme dépassant ce plafond ne sera pas déductible et nécessitera une correction. Pour garantir que vos cotisations soient prises en compte fiscalement, effectuez vos versements avant le 31 décembre 2025. Ces plafonds du pilier 3a seront prochainement mis en perspective avec les conditions plus souples du pilier 3b.

Le pilier 3b n'a aucun plafond de cotisation en 2025

Contrairement aux limitations imposées au pilier 3a, le pilier 3b se distingue par une liberté totale en matière de cotisations. Vous pouvez y verser autant que vous le souhaitez, sans aucune restriction fédérale. Cette caractéristique en fait un excellent complément une fois que vous avez atteint le plafond du 3a. Voyons comment cette flexibilité se traduit dans la pratique.

Montants de cotisation illimités

Avec le pilier 3b, vous bénéficiez d’une liberté complète pour vos versements. Que vous préfériez des paiements réguliers ou des contributions ponctuelles, tout est possible en fonction de vos moyens financiers. Par exemple, vous pourriez décider de verser CHF 500 chaque mois via un ordre permanent, tout en ajoutant CHF 10'000 durant une année où vos revenus sont exceptionnellement élevés, sans jamais être freiné par un plafond légal.

Cette absence de limite est particulièrement intéressante pour les ménages à revenus élevés, leur permettant de constituer une épargne supplémentaire pour des projets spécifiques comme le financement d’études ou l’achat d’un bien immobilier.

Retraits libres

Le pilier 3b offre une disponibilité immédiate de votre capital. Vous pouvez retirer vos fonds à tout moment, sans être contraint par une période de blocage imposée par la loi. Cela contraste nettement avec le pilier 3a, où les fonds sont bloqués jusqu’à la retraite, sauf dans des cas spécifiques comme l’achat d’une résidence principale, un départ à l’étranger ou une invalidité[5].

Cette flexibilité fait du pilier 3b une solution idéale pour des projets dont le calendrier peut être imprévisible : rénovation, opportunité d’investissement, remboursement anticipé de dettes. Toutefois, il est important de noter que certains contrats d’assurance peuvent inclure des frais de rachat ou recommander une durée minimale d’investissement. De plus, selon le produit choisi, les gains réalisés pourraient être soumis à une imposition partielle.

sbb-itb-505fa4b

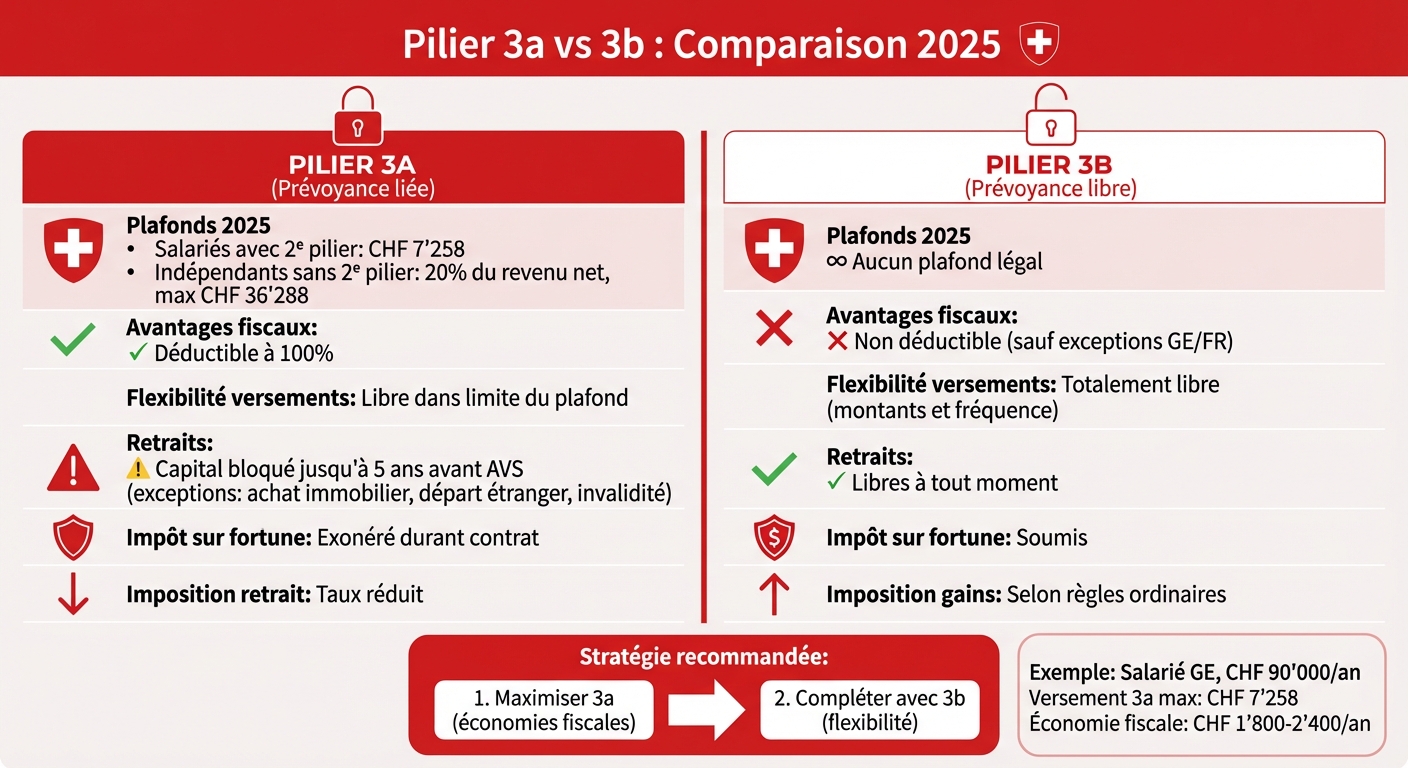

Pilier 3a vs 3b : comparaison des plafonds de cotisation 2025

Pilier 3a vs 3b: Comparaison des plafonds et avantages 2025

Analysons ensemble les plafonds de cotisation 2025 des piliers 3a et 3b pour vous guider dans le choix qui correspond le mieux à vos objectifs financiers.

Tableau comparatif

Voici un aperçu des principales différences entre les piliers 3a et 3b pour l'année 2025 :

| Critère | Pilier 3a (prévoyance liée) | Pilier 3b (prévoyance libre) |

|---|---|---|

| Plafond annuel – salarié avec 2ᵉ pilier | CHF 7'258, déductibles | Aucun plafond légal |

| Plafond annuel – indépendant sans 2ᵉ pilier | 20 % du revenu net, max CHF 36'288, déductibles | Aucun plafond légal |

| Flexibilité des versements | Versements libres dans la limite du plafond annuel, sans obligation annuelle | Montants et fréquence totalement libres |

| Règles de retrait | Capital bloqué jusqu'à 5 ans avant l'âge AVS, retraits anticipés limités (achat immobilier, départ à l'étranger, indépendance, invalidité) | Retraits libres à tout moment, selon le produit |

| Déductibilité fiscale des versements | Cotisations déductibles à 100 % jusqu'au plafond | Généralement non – quelques exceptions cantonales sur certaines assurances |

| Imposition du capital | Exonéré de l'impôt sur la fortune durant la durée du contrat ; capital imposé à taux réduit au retrait | Soumis à l'impôt sur la fortune ; gains imposables selon les règles ordinaires |

Ce tableau met en évidence les avantages fiscaux du pilier 3a par rapport à la grande souplesse qu'offre le pilier 3b.

Le pilier 3a séduit par ses avantages fiscaux immédiats, grâce à la déductibilité totale des versements dans la limite du plafond. Cependant, il impose des restrictions strictes en matière de retrait. À l'inverse, le pilier 3b se distingue par sa flexibilité totale : aucun plafond légal et des retraits possibles à tout moment, bien que les avantages fiscaux soient généralement absents.

Prenons un exemple concret : un salarié à Genève avec un revenu annuel de CHF 90'000 qui verse le maximum autorisé de CHF 7'258 dans un pilier 3a pourrait économiser entre CHF 1'800 et CHF 2'400 d'impôts par an, selon sa situation personnelle. Une fois ce plafond atteint, les montants supplémentaires peuvent être dirigés vers un pilier 3b.

Pour aller plus loin, Meilleur Troisième Pilier propose des simulations gratuites prenant en compte les plafonds 2025. Ces outils vous aident à optimiser la répartition de vos versements entre les deux piliers, selon vos besoins et vos objectifs.

Avantages fiscaux et considérations de planification

Règles de déductibilité fiscale

Le pilier 3a offre une opportunité intéressante : les versements effectués dans ce cadre sont entièrement déductibles fiscalement, dans la limite des plafonds fixés (CHF 7'258.– pour les salariés et CHF 36'288.– pour les indépendants). L'économie d'impôts que vous pouvez réaliser dépend de votre canton et de votre tranche d'imposition. Par exemple, à Genève ou dans le canton de Vaud, un contribuable avec un revenu moyen à élevé qui verse le montant maximal peut économiser entre CHF 1'800.– et CHF 2'400.– par an. En revanche, les versements dans le pilier 3b ne sont pas déductibles fiscalement, sauf dans des cas spécifiques très limités à Genève et Fribourg pour certaines assurances-vie. De plus, le capital épargné dans le pilier 3b est soumis à l'impôt sur la fortune tout au long de la durée du contrat.

Utiliser les deux piliers ensemble

Une stratégie efficace consiste à combiner les avantages des deux piliers. Commencez par maximiser vos versements dans le pilier 3a, afin de profiter pleinement des économies fiscales garanties. Une fois le plafond annuel atteint, vous pouvez orienter vos économies supplémentaires vers un pilier 3b. Ce dernier offre une plus grande flexibilité pour des projets comme l'achat d'un bien immobilier, le financement des études de vos enfants ou encore la constitution d'une réserve accessible à tout moment.

Pour les ménages avec deux revenus, il est possible d'ouvrir deux comptes 3a distincts, un pour chaque conjoint actif, ce qui double la déduction fiscale annuelle. Ensuite, le pilier 3b peut être utilisé pour investir dans des fonds de placement, adaptés à des objectifs à moyen terme. Cette combinaison permet de concilier optimisation fiscale et souplesse financière, en fonction de vos besoins et priorités. En combinant ces deux approches, vous maximisez les avantages de chaque pilier et gagnez en flexibilité stratégique.

Augmentation des plafonds 3a en 2025

Les plafonds de versement dans le pilier 3a augmenteront en 2025, ce qui rend cette option encore plus intéressante. Pour un indépendant imposé à 30 %, cette hausse de CHF 1'008.– pourrait se traduire par une économie fiscale supplémentaire d'environ CHF 300.– par an. Sur dix ans, avec des rendements composés, cela peut représenter plusieurs milliers de francs de capital additionnel.

Pour tirer pleinement parti de ces hausses, il est judicieux de verser le maximum autorisé chaque année avant le 31 décembre. Des outils comme ceux proposés par Meilleur Troisième Pilier permettent de réaliser des simulations gratuites, calculant précisément vos économies fiscales en fonction de votre canton, de votre revenu et de votre situation familiale. Ces simulations vous aident à ajuster vos versements et à optimiser votre stratégie pour 2025 et au-delà.

Conclusion

Les piliers 3a et 3b se complètent parfaitement pour optimiser votre prévoyance. Le pilier 3a, avec ses plafonds annuels de CHF 7'258.– pour les salariés et CHF 36'288.– pour les indépendants en 2025, offre une opportunité précieuse de réduire vos impôts grâce à la déductibilité totale des versements. De son côté, le pilier 3b, sans limite de cotisation ni contrainte de retrait, garantit une flexibilité idéale pour financer des projets à moyen terme ou constituer une épargne accessible.

La stratégie optimale ? Priorisez vos contributions au pilier 3a avant le 31 décembre chaque année, afin de maximiser vos économies fiscales. Ensuite, orientez vos économies supplémentaires vers le pilier 3b pour conserver une réserve financière accessible. Cette combinaison allie avantage fiscal et souplesse, selon vos besoins et vos priorités.

Avec les ajustements prévus pour 2025, notamment la hausse des plafonds du pilier 3a et la possibilité de rachat rétroactif sur dix ans, les opportunités d’économies fiscales s’élargissent. Par ailleurs, les changements dans la fiscalité des rentes viagères 3b dès le 1er janvier 2025 rendent encore plus pertinent un examen régulier de votre stratégie de prévoyance.

Pour tirer pleinement parti de ces avantages, adaptez vos versements à votre situation personnelle. Meilleur Troisième Pilier propose des outils pratiques comme des simulations gratuites, des analyses fiscales sur mesure et des conseils personnalisés. Ces services vous aident à déterminer le montant à investir dans chaque pilier, à choisir entre solutions bancaires ou d’assurance, et à ajuster votre planification au fil du temps. L’objectif ? Réduire vos impôts tout en sécurisant votre avenir financier.

En combinant intelligemment les deux piliers, vous profitez à la fois de l’efficacité fiscale du 3a et de la flexibilité du 3b, pour une prévoyance qui s’adapte à vos besoins actuels tout en protégeant votre futur.

FAQs

Quels sont les avantages fiscaux du pilier 3a par rapport au pilier 3b en Suisse ?

Le pilier 3a offre des avantages fiscaux importants qui le distinguent du pilier 3b. Tout d'abord, les cotisations que vous y versez sont déductibles de votre revenu imposable, ce qui peut réduire directement votre facture fiscale. Ensuite, les fonds accumulés dans un compte pilier 3a ne sont pas soumis à l'impôt sur la fortune. Enfin, les rendements générés par ces économies bénéficient d'une fiscalité allégée.

En comparaison, le pilier 3b ne propose pas ces avantages fiscaux. Cependant, il se montre plus souple, notamment en matière de retraits et d'utilisation des fonds. En résumé, le pilier 3a est une solution idéale pour ceux qui cherchent à épargner tout en profitant d'une réduction de leur charge fiscale.

Comment optimiser mes économies fiscales grâce aux plafonds de contribution 2025 pour les piliers 3a et 3b ?

Pour 2025, maximisez vos économies fiscales en tirant parti des avantages du pilier 3a. Le plafond de déduction pour cette année est fixé à 7'056 CHF, ce qui peut réduire considérablement votre revenu imposable. Si vous êtes indépendant, ce montant peut grimper jusqu’à 20 % de votre revenu annuel, avec un maximum de 35'280 CHF.

En complément, le pilier 3b peut s’insérer dans votre stratégie en fonction de vos objectifs financiers et de votre situation. Même s’il ne propose pas de réductions fiscales directes comme le pilier 3a, il offre une flexibilité précieuse pour étoffer votre épargne et préparer votre retraite.

En combinant intelligemment ces deux options, vous pouvez non seulement alléger votre charge fiscale, mais aussi bâtir une base solide pour un avenir financier serein.

Le pilier 3b convient-il pour financer des projets à court terme ?

Le pilier 3b n’est pas particulièrement adapté pour financer des projets à court terme. Il s'agit avant tout d'une solution pensée pour l’épargne à long terme, avec des conditions qui encouragent la réalisation d’objectifs financiers s’étalant sur plusieurs années.

Si vous avez des besoins financiers à court terme, il vaut mieux envisager des options d’épargne ou d’investissement offrant plus de flexibilité. Ces alternatives sont souvent mieux adaptées pour répondre à des projets immédiats ou avec un horizon temporel limité.