En Suisse, préparer sa retraite nécessite une bonne stratégie, car l'AVS et la LPP ne couvrent qu'environ 60 % de votre dernier salaire. Pour combler cet écart, le pilier 3a est une solution idéale, avec des cotisations déductibles fiscalement pouvant atteindre CHF 7'258 pour les salariés et CHF 36'288 pour les indépendants en 2026. Mais comment optimiser votre épargne et réduire vos impôts ? Voici les 3 meilleurs simulateurs gratuits pour vous aider :

- Meilleur Troisième Pilier : Compare plus de 55 prestataires, propose des projections détaillées et des stratégies fiscales sur mesure.

- MonPilier3 : Analyse vos besoins pour atteindre 70 % de votre dernier salaire et compare les options bancaires et d'assurance.

- Ibani : Offre une vue d'ensemble des trois piliers et calcule l’impact fiscal des rachats LPP et des retraits échelonnés.

Comparatif rapide

| Critères | Meilleur Troisième Pilier | MonPilier3 | Ibani |

|---|---|---|---|

| Focus principal | Analyse pilier 3a | Analyse des 3 piliers | Simulation AVS, LPP, 3a |

| Optimisation fiscale | Très détaillée | Estimation simple | Calculs spécifiques |

| Personnalisation | Très élevée | Élevée | Moyenne |

Choisissez celui qui correspond le mieux à vos besoins et commencez dès aujourd'hui à planifier une retraite plus sereine.

Les secrets de la RETRAITE SUISSE : Guide FRONTALIER & RÉSIDENT - 3 Piliers Fiscalité & Optimisation

sbb-itb-505fa4b

1. Meilleur Troisième Pilier

Ce simulateur offre une analyse détaillée du système suisse de retraite, avec une attention particulière sur le pilier 3a. Il prend en compte les plafonds 2026 - CHF 7'258 pour les salariés et CHF 36'288 pour les indépendants - ainsi que les règles de rattrapage applicables dès 2025.

Pour établir des estimations fiscales précises par canton, l'outil collecte des données essentielles telles que l'âge, le sexe, le lieu de résidence, le statut marital, la situation professionnelle, le profil de risque et le solde actuel du pilier 3a.

« Un salarié qui ne cotise pas à un 3e pilier A laisse filer jusqu'à CHF 2'200 d'économies fiscales par année. Sur 10 ans, cela représente plus de CHF 22'000 perdus ! » - Meilleur Troisième Pilier

Le simulateur génère trois projections de capital : conservatrice, attendue et optimiste, tout en calculant la taxe de sortie pour indiquer le montant net disponible au moment du retrait. Il aide également à affiner votre stratégie de retraite en distinguant le pilier 3a (déductible fiscalement, avec un plafond annuel) du pilier 3b (plus flexible et souvent exonéré à la sortie). Par exemple, il recommande l'ouverture de plusieurs contrats (3 à 5) pour échelonner les retraits et minimiser ainsi la fiscalité.

L'accès à la simulation est entièrement gratuit et sans engagement. Pourquoi ne pas essayer dès maintenant ?

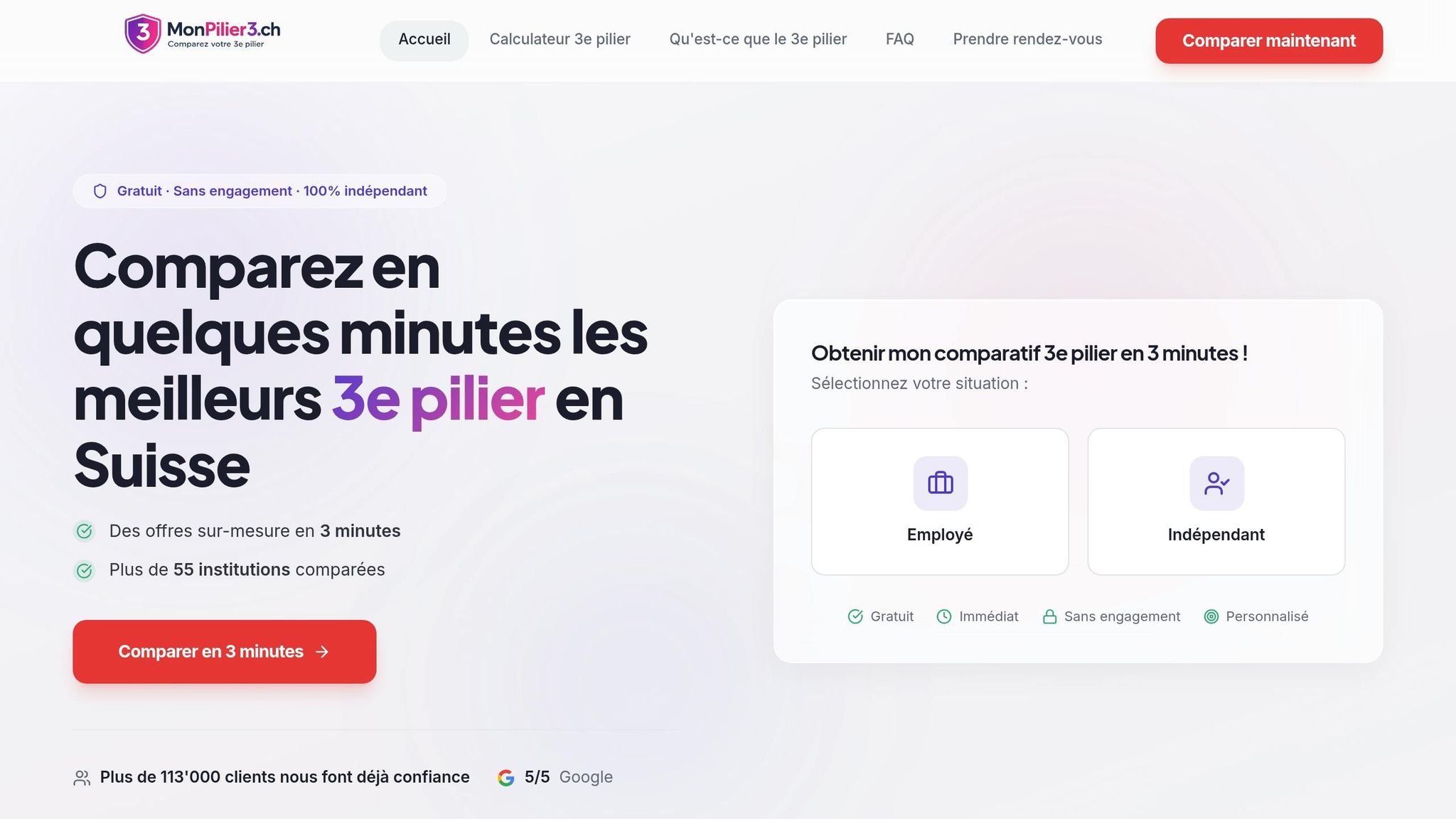

2. MonPilier3

MonPilier3 (M3P) met en lumière une réalité importante : l'AVS et la LPP couvrent environ 60 % du dernier salaire, laissant au 3e pilier le rôle de compléter vos revenus. Voyons comment M3P transforme ces informations en avantages fiscaux concrets.

Cet outil recueille des données essentielles comme votre âge, canton de résidence, statut marital, revenu brut annuel et situation professionnelle (salarié avec LPP, indépendant sans LPP, sans emploi ou bénéficiaire d'une rente d'invalidité). Grâce à ces informations, il calcule vos économies fiscales potentielles, sachant que 100 % des cotisations au pilier 3a sont déductibles de votre revenu imposable.

Le simulateur offre également une comparaison directe entre les solutions bancaires et d'assurance pour le 3e pilier. Un point clé mis en avant : en cas d'incapacité de gain, une assurance peut couvrir vos primes après un délai d'attente, un avantage que les banques n'offrent pas.

Les utilisateurs apprécient particulièrement la clarté des projections de capital fournies. Voici quelques retours d'expérience :

« Le simulateur m'a permis de comprendre les bénéfices fiscaux rapidement. »

« Les informations sont bien structurées et m'ont aidé à faire un choix éclairé. »

Pour les indépendants sans 2e pilier, le simulateur intègre un avantage fiscal spécifique : le plafond de déduction du pilier 3a peut atteindre 20 % du revenu net d'activité, avec un maximum de CHF 34'416 par an. Ce calcul est adapté à votre profil, offrant une vue précise des économies possibles.

3. Outils de simulation des trois piliers d'Ibani

Ibani propose un outil intégré pour optimiser votre stratégie de prévoyance, en prenant en compte l'ensemble du système de prévoyance suisse. Cet outil couvre l'AVS, la LPP et le pilier 3a, afin de combler les lacunes potentielles en matière de revenu à la retraite. Le constat de départ est simple : les deux premiers piliers ne suffisent généralement pas à garantir un revenu de retraite adéquat.

Le simulateur d'Ibani demande plusieurs informations essentielles : votre canton de résidence, votre revenu brut annuel, votre statut professionnel (salarié avec LPP, indépendant sans LPP, sans emploi ou bénéficiaire d'une rente AI), votre date de naissance et le montant de vos cotisations au pilier 3a. L'âge légal de la retraite (65 ans) est automatiquement pris en compte pour définir l'horizon de placement.

Analyse fiscale et optimisation

L'outil intègre également une analyse fiscale détaillée. Il déduit les cotisations au pilier 3a de votre revenu imposable, tout en prenant en compte les différences de taux d'imposition entre cantons . Par exemple, en 2026, le plafond de déduction pour les salariés affiliés à une caisse de pension est fixé à CHF 7'258. Pour les indépendants sans deuxième pilier, ce plafond peut atteindre CHF 36'288, soit 20 % du revenu net. Un salarié dans le canton de Vaud, avec un revenu annuel de CHF 100'000, pourrait économiser environ CHF 2'000 d'impôts grâce à cette déduction .

Pilier 3a vs Pilier 3b

Le simulateur distingue clairement le pilier 3a, qui offre des avantages fiscaux immédiats mais impose des conditions strictes de retrait, et le pilier 3b, qui est plus flexible mais ne propose pas de déductions fiscales annuelles. Cette différenciation permet de personnaliser votre stratégie en fonction de vos objectifs financiers à long terme. Une autre fonctionnalité utile : la possibilité d'ouvrir jusqu'à cinq contrats 3a distincts, ce qui permet d'échelonner les retraits et de minimiser l'impact de l'impôt progressif lors de la sortie.

Données clés et leur impact

Voici comment les données saisies influencent les projections :

| Donnée saisie | Détail | Impact sur la projection |

|---|---|---|

| Canton de résidence | Taux d'imposition cantonal | Calcul précis des économies fiscales |

| Revenu brut annuel | Salaire annuel déclaré | Détermine la tranche d'imposition |

| Statut professionnel | Salarié, indépendant, sans emploi, AI | Fixe le plafond légal de cotisation |

| Date de naissance | Âge actuel | Définit l'horizon de placement jusqu'à 65 ans |

| Montant des versements | Cotisation annuelle 3a/3b | Projette le capital final et les économies cumulées |

Avec ces outils, Ibani vous aide à mieux comprendre et optimiser votre prévoyance, tout en tenant compte des spécificités fiscales et des besoins individuels.

Tableau comparatif

Comparatif des 3 Meilleurs Simulateurs Retraite Suisses 2026

Après avoir décrit les caractéristiques de chaque simulateur, ce tableau récapitulatif vous aide à comparer leurs fonctionnalités et à choisir celui qui correspond le mieux à vos besoins.

| Critère | Meilleur Troisième Pilier | MonPilier3 | Ibani Three-Pillar Simulation Tools |

|---|---|---|---|

| Domaine principal | Comparaison de marché (55+ prestataires) | Analyse des lacunes de revenu (3 piliers) | Simulations ponctuelles |

| Optimisation fiscale | Approfondie : impôt sur le revenu, la fortune et à la sortie | Estimation annuelle de la déduction 3a | Rachats LPP, retraits échelonnés |

| Type de projections | 3 scénarios (bas, probable, élevé) | Taux de remplacement en % du dernier salaire | Calcul d'impact fiscal ponctuel |

| Personnalisation | Élevée : statut, canton, profil de risque | Élevée : actifs actuels, salaire cible | Moyenne : anonyme, modulaire |

| Accès | Gratuit, sans engagement | Gratuit, contact conseiller sous 24 h | Gratuit, sans inscription |

Analyse des points forts :

- Meilleur Troisième Pilier se démarque par sa personnalisation avancée et sa capacité à comparer plus de 55 institutions. Il est idéal pour ceux qui souhaitent optimiser leurs économies fiscales tout en ajustant les projections selon leur profil et leur canton.

- MonPilier3 excelle dans l'analyse globale des trois piliers et aide à déterminer si vos revenus atteindront 70 % de votre dernier salaire net.

- Ibani se concentre sur des calculs fiscaux spécifiques, comme les rachats LPP ou les retraits échelonnés, tout en offrant un accès simple et anonyme.

Si vous cherchez un outil alliant personnalisation et une vue d'ensemble complète, Meilleur Troisième Pilier constitue une excellente option pour démarrer et affiner votre stratégie de prévoyance.

Conclusion

Les trois simulateurs présentés répondent à différents besoins liés à la prévoyance : une optimisation fiscale sur mesure, une analyse complète des trois piliers, et des calculs précis sur l'impact fiscal.

Adaptez votre choix de simulateur à vos objectifs. Si vous cherchez avant tout à réduire vos impôts, Meilleur Troisième Pilier compare des offres d'assurance en moins de 2 minutes et montre vos économies fiscales potentielles, comme expliqué précédemment. Pour vérifier si vos revenus de retraite couvriront environ 70 % de votre dernier salaire net, MonPilier3 propose une analyse complète et détaillée. Enfin, Ibani permet d’évaluer facilement et anonymement l’impact fiscal d’un rachat LPP ou d’un retrait échelonné.

Par ailleurs, ouvrir entre 3 et 5 comptes 3a distincts dès que possible est une stratégie efficace. Cela permet d’échelonner les retraits, de rester dans des tranches d’imposition plus basses, et d’économiser potentiellement plusieurs dizaines de milliers de francs.

« Ouvrir 3 à 5 comptes séparés... peut vous faire économiser des dizaines de milliers de francs en impôts à la retraite. » - Adrien Missioux, fondateur, GetRates.ch

La meilleure façon de commencer reste une simulation gratuite et personnalisée. Cela vous aidera à clarifier vos priorités et à construire une stratégie de prévoyance adaptée. Merci d’avoir pris le temps de lire cet article et d’explorer vos options pour une retraite sereine.

FAQs

Combien devrais-je verser chaque année au pilier 3a ?

En 2026, le montant maximum recommandé pour le pilier 3a est fixé à 7'258 francs par an pour les salariés. Pour les indépendants, ce plafond s'élève à 36'288 francs. Ces limites offrent une opportunité d'optimiser vos déductions fiscales tout en renforçant votre épargne pour la retraite.

Est-il préférable d’ouvrir plusieurs comptes 3a en Suisse ?

Ouvrir plusieurs comptes 3a peut offrir des avantages intéressants pour gérer vos cotisations de manière plus efficace et diversifier vos investissements. Cette stratégie permet également de mieux organiser les retraits une fois à la retraite, en échelonnant ceux-ci pour optimiser la fiscalité. Cependant, il est essentiel de respecter le plafond annuel de versement, qui s’élève à 7'056 CHF pour 2026.

Comment estimer l’impôt à payer lors du retrait du 3a ?

Pour calculer l’impôt dû lors du retrait de votre 3e pilier, il est conseillé d’utiliser un simulateur en ligne qui prend en compte votre profil spécifique. Le montant de l’imposition varie selon plusieurs éléments : la somme retirée, la forme du retrait (en capital ou en rente) et votre situation fiscale personnelle. Ces outils sont conçus pour fournir une estimation fiable en intégrant ces différents paramètres.