Si j’ai encore plus de 10 ans avant la retraite, je regarde d’abord l’investissement. Si j’ai moins de 5 ans, je regarde d’abord l’épargne. Voilà l’idée de base.

En 2026, le pilier 3a me donne le même avantage fiscal que je choisisse un compte d’épargne ou une solution en titres. La différence se joue surtout sur le rendement, les baisses possibles, les frais et le temps qu’il me reste. Sur 30 ans, l’écart peut dépasser CHF 180'000 entre un rendement de 0,75 % et 4 %.

Si je veux revoir ma position sans me perdre dans les détails, je regarde surtout ceci:

- Horizon long: l’investissement a plus de sens

- Horizon court: l’épargne prend plus de place

- Même fiscalité: pas de différence entre les deux

- Épargne 3a: peu de variation, mais rendement bas

- Investissement 3a: plus de croissance possible, avec des baisses à court terme

- Frais: ils réduisent le rendement net

- Plafond 2026 salarié: CHF 7'258

- Plafond 2026 indépendant sans caisse de pension: 20 % du revenu AVS, max. CHF 36'288

Le 3e pilier en Suisse en 2025 : Est-ce toujours un bon plan ?

sbb-itb-505fa4b

Quick Comparison

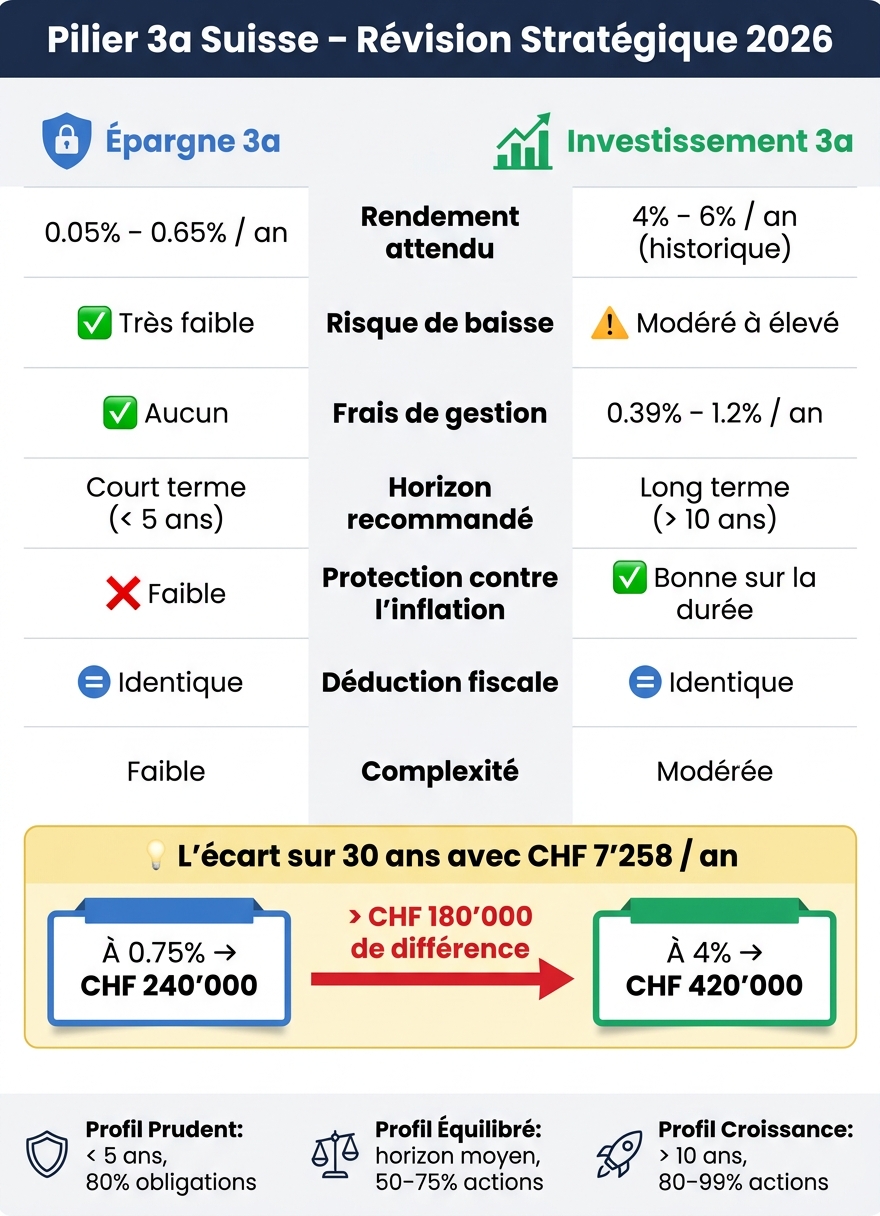

| Critère | Épargne 3a | Investissement 3a |

|---|---|---|

| Rendement attendu | Bas, env. 0,05 % à 0,65 % | Plus haut sur la durée, mais variable |

| Risque de baisse | Très faible | Plus élevé |

| Frais | En général aucun | Env. 0,39 % à 1,2 % |

| Horizon adapté | Plutôt court | Plutôt long |

| Inflation | Protège peu | Protège mieux sur la durée |

| Fiscalité | Même déduction | Même déduction |

| Pour quel profil | Personne proche de la retraite ou sensible aux pertes | Personne avec du temps et plus de marge face aux baisses |

En bref, je ne choisis pas entre épargne et investissement en fonction de l’impôt, mais en fonction de mon délai, ma tolérance aux pertes et mon but de retraite.

Les règles suisses du pilier 3a qui encadrent le choix

Plafonds de cotisation et déduction fiscale

En 2026, un salarié affilié à une caisse de pension peut verser jusqu'à CHF 7'258 par an dans son pilier 3a. Pour un indépendant sans caisse de pension, le plafond monte jusqu'à 20 % du revenu AVS, avec un maximum de CHF 36'288. Ces versements sont déductibles, puis le capital reste exonéré jusqu'au retrait.

Sur ce point, la fiscalité ne favorise ni l'épargne ni l'investissement. Le vrai écart se joue ailleurs: le rendement, le risque et les frais.

Autrement dit, les règles fiscales posent le décor. Elles aident surtout à voir quelle part de risque vous êtes prêt à prendre.

Règles de retrait et horizon de placement

Le blocage du 3a change beaucoup de choses. En principe, les fonds restent bloqués jusqu'à l'âge légal de la retraite. Il existe tout de même des cas de retrait anticipé, notamment pour l'achat d'un logement principal, un départ définitif de Suisse ou le lancement d'une activité indépendante.

C'est là que l'horizon de placement entre en jeu. Plus il est long, moins les fluctuations de marché ont de poids sur le résultat final. À l'inverse, quand la retraite approche, baisser son exposition peut aider à protéger le capital déjà accumulé.

Ce cadre permet maintenant de comparer les deux approches avec des critères concrets.

Épargne vs investissement dans le pilier 3a

Épargne vs Investissement 3a: Comparaison Complète 2026

Épargne dans le pilier 3a: stabilité, intérêts prévisibles, simplicité

Dans le cadre d’un 3e pilier, l’épargne sert souvent de point de départ défensif. Un compte d’épargne 3a garantit le capital à 100 % et applique un taux d’intérêt fixe, sans gestion active.

Le point faible est simple: le rendement reste bas. En Suisse, les comptes d’épargne 3a rapportent en moyenne entre 0,5 % et 1 % par an, alors que l’inflation se situe en général entre 1 % et 2 %. Sur la durée, le capital peut donc perdre du pouvoir d’achat, même si le solde du compte ne baisse pas.

Cette option devient surtout pertinente quand la retraite se rapproche. Si la sécurité passe avant tout, l’épargne reste la base. Si l’objectif est de faire grandir le capital sur la durée, l’investissement a plus d’intérêt.

Investissement dans le pilier 3a: potentiel de croissance, marchés, capitalisation

Investir dans le pilier 3a consiste à placer ses cotisations dans des fonds, comme des actions, des obligations ou de l’immobilier. Leur performance suit les marchés. Sur le long terme, les données historiques montrent un rendement moyen de 4 % à 6 % par an. Pour un plan orienté vers la croissance sur plusieurs années, c’est souvent l’option qui fait la différence.

L’effet de capitalisation pèse lourd dans le résultat final. Avec le versement annuel maximal de CHF 7'258 pendant 30 ans, un rendement de 4 % aboutit à environ CHF 420'000. À 0,75 %, le montant tombe à environ CHF 240'000. L’écart dépasse donc CHF 180'000.

Il faut toutefois accepter une contrepartie claire: les marchés bougent à court terme. Ce type d’approche convient surtout si l’horizon de placement est d’au moins dix ans. Et les frais comptent aussi, car ils grignotent le résultat final.

C’est justement dans ces écarts que se jouent ensuite le rendement, le risque, les frais et l’adéquation avec le profil de l’épargnant.

Comparaison directe: rendement, risque, fiscalité, frais et adéquation

Tableau comparatif pour la révision de stratégie

Pour trancher, mettez les deux options côte à côte. Regardez surtout le rendement net, le risque, les frais et l'horizon de placement. Sur le plan fiscal, il n'y a pas de vraie différence: les deux donnent le même avantage. La décision se joue donc surtout sur le rendement, les frais et le niveau de risque.

| Critère | Épargne 3a (compte) | Investissement 3a (titres) |

|---|---|---|

| Rendement attendu | Faible, environ 0,05 % à 0,65 % en 2026 | Plus élevé, mais variable selon l'allocation |

| Variations de valeur | Très faibles | Modérées à élevées |

| Horizon recommandé | Court à moyen terme | Long terme |

| Protection contre l'inflation | Faible | Plus élevée |

| Frais de gestion | Aucun | Environ 0,39 % à 1,2 % selon le prestataire |

| Déduction fiscale | Même avantage | Même avantage |

| Complexité | Faible | Modérée |

Comment lire ces arbitrages en pratique

Avec le temps, l'écart de rendement net finit par peser lourd. C'est là que beaucoup de décisions se jouent. Même une petite différence, année après année, peut changer le résultat final.

Du côté de l'investissement, les frais demandent une vraie attention. Plus les frais totaux montent, plus ils grignotent le rendement net sur la durée. À l'inverse, une solution à bas coûts laisse une plus grande part de la performance dans votre poche sur le long terme.

Le compte d'épargne 3a sert surtout à sécuriser un capital quand la retraite se rapproche ou quand l'horizon est plus court. L'investissement 3a suit une autre logique: faire grandir ce capital avec le temps, en acceptant des baisses passagères. En clair, le bon choix dépend de votre horizon et de votre tolérance au risque. C'est à ce moment-là que le lien avec votre profil prend tout son sens.

Quelle approche correspond à votre profil et comment conclure votre révision

Après le comparatif, il reste un dernier filtre: votre profil.

Profils prudent, équilibré et orienté croissance

Le plus simple est de classer votre 3e pilier selon deux choses: votre horizon et votre tolérance aux pertes.

Le profil prudent convient à une personne qui se trouve à moins de 5 ans de la retraite et qui met la sécurité en premier. Dans ce cas, un compte d'épargne 3a ou une stratégie très défensive, avec environ 80 % d'obligations et 20 % de liquidités, fait bien le travail.

Le profil équilibré correspond à un horizon intermédiaire. L’idée est de garder une base stable tout en laissant de la place à la croissance. Une allocation de 50 % à 75 % en actions permet de profiter d’une partie des gains du marché sans tout miser sur la Bourse.

Le profil orienté croissance s’adresse aux personnes qui ont un horizon long et qui peuvent supporter des baisses passagères dans l’espoir d’un meilleur rendement sur la durée. Une allocation de 80 % à 99 % en actions reste cohérente avec cet objectif. Sur le long terme, être trop prudent peut parfois coûter plus cher qu’un recul temporaire du marché.

Points clés pour votre prochaine révision de 3e pilier

Pour trancher, revenez à trois critères simples: l’horizon, la tolérance aux pertes et la capacité de versement.

Sur plusieurs décennies, même un petit écart de rendement peut changer fortement le capital final. En pratique, voici les trois repères à garder en tête:

- Votre horizon de placement: plus de 10 ans penche en faveur de l’investissement; moins de 5 ans penche en faveur de l’épargne.

- Votre tolérance aux pertes temporaires: si une baisse de votre avoir vous empêcherait de dormir, mieux vaut rester plus défensif.

- Votre capacité à cotiser: pour les salariés affiliés à une caisse de pension, le plafond atteint CHF 7'258 par an en 2026.

Verser tôt dans l’année renforce aussi l’effet des intérêts composés.

Si vous souhaitez affiner votre stratégie, Meilleur Troisième Pilier propose une analyse fiscale et une simulation gratuite pour affiner votre stratégie.

FAQs

Puis-je combiner épargne 3a et investissement 3a ?

Oui. Vous pouvez combiner épargne 3a et investissement 3a en répartissant votre argent entre un compte d’épargne et des fonds de placement.

Cette approche mixte permet de garder une part plus sûre de votre avoir tout en visant un meilleur rendement sur le long terme. Le bon équilibre dépend surtout de votre horizon de placement et de votre tolérance au risque, sans perdre les avantages fiscaux du pilier 3a.

Quand devrais-je passer d’une stratégie investie à plus d’épargne ?

En règle générale, il vaut mieux passer peu à peu d’une stratégie axée sur les placements à une part plus forte d’épargne à l’approche de la retraite. Le but est simple: mieux protéger votre capital contre les variations des marchés, surtout quand il vous reste moins de 5 ans.

Avec moins de 10 ans devant vous, il est souvent conseillé de donner plus de place à l’épargne. Au-delà de 10 ans, les placements restent en général plus intéressants, puis doivent être ajustés petit à petit à mesure que la retraite se rapproche.

Comment évaluer ma tolérance au risque pour mon 3a ?

Pour juger votre tolérance au risque pour votre 3a, regardez deux choses: votre horizon de placement et votre réaction face aux variations des marchés.

Si la retraite est encore dans plus de 10 ans, une part élevée en actions, entre 80 et 95 %, peut tout à fait convenir. Vous avez alors plus de temps pour traverser les phases de baisse.

En revanche, s’il vous reste moins de 5 ans avant la retraite, une approche plus prudente avec moins d’actions est en général recommandée. Le but est simple: mieux protéger votre capital au moment où vous en aurez bientôt besoin.