Si vous êtes frontalier, choisir entre le 3e pilier et un compte d’épargne classique dépend de vos priorités : fiscalité, flexibilité ou rendement. Voici un résumé pour vous aider à décider :

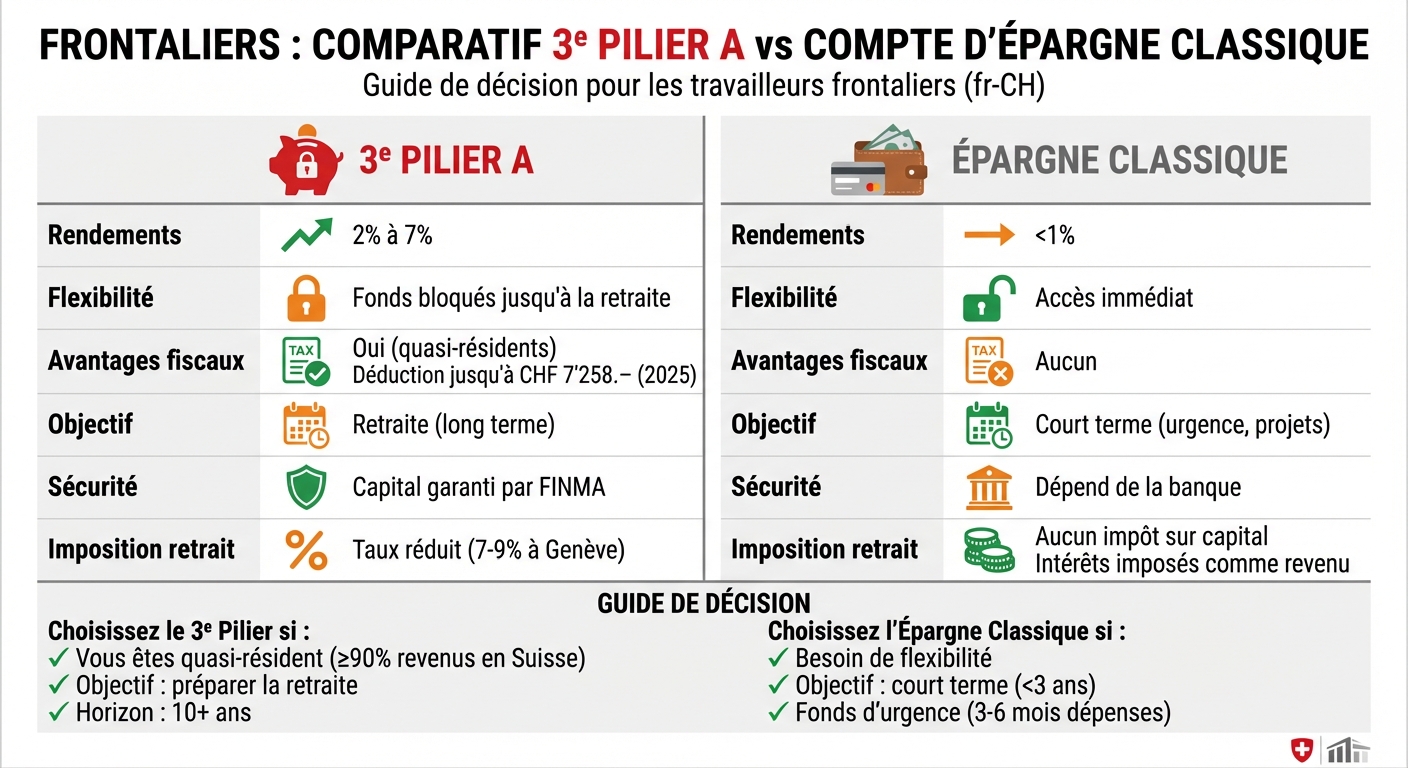

- 3e Pilier (3a) : Avantages fiscaux pour les quasi-résidents (≥90 % des revenus imposables en Suisse), rendements potentiels de 2 % à 7 %, mais fonds bloqués jusqu'à la retraite. Plafond annuel de CHF 7'258.– pour les salariés.

- Compte d’épargne classique : Accès immédiat aux fonds, idéal pour des projets à court terme ou une réserve d’urgence, mais rendements faibles (<1 %) et aucun avantage fiscal.

Comparaison rapide

| Critère | 3e Pilier A | Épargne Classique |

|---|---|---|

| Rendements | 2 % à 7 % | <1 % |

| Flexibilité | Fonds bloqués | Accès immédiat |

| Avantages fiscaux | Oui (quasi-résidents) | Aucun |

| Objectif | Retraite (long terme) | Court terme (urgence) |

En résumé : Si vous préparez votre retraite et êtes éligible aux déductions fiscales, le 3e pilier est une option solide. Pour des besoins à court terme ou plus de flexibilité, optez pour un compte d’épargne classique.

3e Pilier vs Épargne Classique: Comparaison pour Frontaliers Suisses

Avantages fiscaux du 3e pilier pour les frontaliers

Plafonds de déduction annuels

Pour les salariés affiliés à une caisse de pension (LPP), le montant maximum déductible dans le cadre du pilier 3a est fixé à CHF 7'258.– pour 2025. Les travailleurs indépendants qui ne cotisent pas au 2e pilier, quant à eux, bénéficient d'un plafond bien plus élevé : ils peuvent déduire jusqu'à 20 % de leur revenu net, avec un maximum de CHF 36'288.–.

Cependant, ces plafonds ne s'appliquent qu'aux frontaliers ayant le statut de quasi-résident. Pour obtenir ce statut, il faut prouver que 90 % ou plus de vos revenus imposables proviennent de Suisse. Si vous ne remplissez pas cette condition, vos cotisations au 3e pilier ne pourront pas être déduites de votre revenu imposable en Suisse.

Prenons un exemple concret : un frontalier travaillant à Genève, avec un revenu annuel de CHF 100'000.–, qui cotise le maximum de CHF 7'258.– au pilier 3a, pourrait économiser environ CHF 1'800.– par an si son taux marginal d'imposition est de 25 %. Sur une période de dix ans, cela représente plus de CHF 18'000.– d'économies fiscales cumulées.

Traitement fiscal selon le canton

Au-delà des plafonds, les règles fiscales varient d'un canton à l'autre. Le pilier 3b, par exemple, ne donne droit à aucune déduction au niveau fédéral, mais certains cantons offrent des avantages spécifiques. À Genève, il est possible de déduire jusqu'à CHF 2'196.– par an pour certains contrats de prévoyance libre, tandis qu'à Fribourg, cette déduction est limitée à environ CHF 750.–.

Pour connaître les détails, il est recommandé de consulter le guide fiscal de votre canton ou de contacter directement l'administration fiscale. Votre assureur pourra également vous fournir une attestation fiscale précisant le type de contrat (3a ou 3b) ainsi que les primes versées.

Conservation des avantages malgré un changement de résidence

Un autre point important concerne la portabilité fiscale. Si vous avez souscrit un contrat 3a avant l'entrée en vigueur de certaines restrictions, les avantages fiscaux d'origine restent applicables. Même en cas de déménagement en France ou dans un autre pays de l'Union européenne, le capital accumulé continuera à bénéficier du régime fiscal suisse privilégié lors de son retrait.

En revanche, après la perte du statut de quasi-résident ou un départ définitif de Suisse, les nouvelles cotisations au pilier 3a ne seront plus déductibles. Concernant le pilier 3b, le traitement fiscal dépendra de votre nouveau lieu de résidence. Par exemple, une déduction accordée à Genève pourrait disparaître si vous déménagez.

Inconvénients et risques du 3e pilier

Absence d'avantage fiscal pour la majorité

Pour de nombreux frontaliers, en particulier ceux imposés à la source, le 3e pilier ne présente pas d'avantage fiscal direct. Seuls les frontaliers ayant obtenu le statut de quasi‑résident peuvent déduire leurs cotisations. Dans des cantons comme Genève, Vaud ou Neuchâtel, les frontaliers imposés à la source qui n'ont pas opté pour la taxation ordinaire ultérieure (TOU) se retrouvent avec une épargne bloquée, sans bénéfice fiscal immédiat. Cela peut entraîner une perte fiscale importante.

Cette situation met en évidence une contrainte majeure liée au statut fiscal, à laquelle s'ajoute l'accès restreint aux fonds.

Accès limité à votre argent

Les fonds du pilier 3a sont bloqués jusqu'à l'âge de la retraite (généralement dès 60 ans), sauf dans des cas exceptionnels comme l'achat d'une résidence principale, un départ définitif de la Suisse ou en cas d'invalidité ou de décès. Pour un frontalier, dont la situation personnelle peut évoluer rapidement – par exemple, un changement d'emploi, un retour en France ou un besoin urgent de liquidités pour un projet familial – cette rigidité peut représenter un obstacle. En cas de besoin urgent, le déblocage des fonds est soumis à une imposition spécifique.

Moins de fournisseurs disponibles

La réglementation stricte réduit également le nombre de prestataires disponibles. Avec des exigences accrues en matière de conformité, comme la vérification du statut fiscal et le respect des règles transfrontalières, de nombreuses compagnies d'assurance refusent désormais d'offrir le 3e pilier aux frontaliers. Les rares établissements qui acceptent les non‑résidents demandent une preuve du statut de quasi‑résident et imposent des démarches administratives rigoureuses. Cette limitation du choix peut forcer les frontaliers à accepter des conditions moins intéressantes, qu'il s'agisse des frais, des rendements ou de la diversité des produits, comparées à celles proposées aux résidents suisses.

Caractéristiques du compte d'épargne classique

Flexibilité et accès immédiat

Le compte d'épargne classique se distingue par sa grande liberté d'utilisation. Contrairement au pilier 3a, il permet des retraits immédiats sans pénalité et n'impose aucun plafond de versement. Cette disponibilité totale est un atout majeur pour les frontaliers, dont la situation peut évoluer rapidement, que ce soit en raison d'un changement d'emploi, d'un retour en France ou d'un nouveau projet familial. Cependant, cette souplesse s'accompagne de limites, notamment des rendements réduits et l'absence d'avantages fiscaux, comme nous le verrons plus loin.

Rendements limités et fiscalité moins avantageuse

La flexibilité du compte d'épargne classique a un coût : les rendements sont faibles. En Suisse, les taux d'intérêt varient généralement entre 0 % et 1 %, bien en deçà des rendements potentiels de 2 % à 7 % souvent associés au pilier 3a. Certaines banques offrent aujourd'hui des taux légèrement plus élevés, entre 0,75 % et 1,5 %, mais ces montants restent insuffisants pour compenser l'inflation. De plus, contrairement au pilier 3a, les intérêts générés par un compte d'épargne classique ne bénéficient d'aucune exonération fiscale. En Suisse comme en France, ces intérêts sont imposés, et le capital épargné est également soumis à l'impôt sur la fortune.

Quand privilégier l'épargne classique ?

Malgré ses rendements modestes, le compte d'épargne classique reste pertinent pour des objectifs à court terme, généralement sur une période de moins de 2 à 3 ans. Il est idéal pour :

- Constituer un fonds d'urgence équivalant à 3 à 6 mois de dépenses.

- Financer des projets à court terme, comme l'achat d'une voiture, des travaux ou un déménagement.

- Couvrir des dépenses en francs suisses (transports, assurances) pour les frontaliers, tout en minimisant les risques liés au change.

En revanche, pour préparer sa retraite ou investir sur le long terme, le compte d'épargne classique est moins adapté. Des solutions de prévoyance offrant de meilleurs rendements, comme le pilier 3a, s'avèrent bien plus avantageuses.

SVQ #44 - Le 3ème pilier pour les frontaliers, pas toujours une bonne idée ?

sbb-itb-505fa4b

Rendements et sécurité comparés

Cette section examine les rendements, la sécurité et les impacts monétaires des deux options : le 3e pilier et l’épargne classique.

Tableau comparatif : 3e pilier vs. épargne classique

Le choix entre le 3e pilier et l’épargne classique repose sur plusieurs critères clés. Le 3e pilier offre des rendements potentiels plus élevés, généralement compris entre 2 % et 7 %, selon le profil de risque choisi. En comparaison, les comptes d’épargne classiques affichent des rendements bien plus modestes, souvent inférieurs à 1 %.

En termes de sécurité, le 3e pilier présente une garantie de capital, supervisée par la FINMA (Autorité fédérale de surveillance des marchés financiers). À l’inverse, l’épargne classique dépend de la solidité financière de la banque et ne bénéficie pas d’une protection réglementaire spécifique.

| Aspect | 3e Pilier A | Épargne Classique |

|---|---|---|

| Rendements potentiels | 2 % à 7 % | Moins de 1 % |

| Accès aux fonds | Bloqué jusqu'à la retraite | Immédiat et flexible |

| Sécurité | Capital garanti par FINMA | Dépend de la banque |

| Traitement fiscal | Déduction pour quasi-résidents | Aucun avantage |

| Risques principaux | Illiquidité, érosion par l'inflation | Érosion par l'inflation |

Ces distinctions deviennent particulièrement importantes lorsqu’on prend en compte les fluctuations monétaires.

Effets de la monnaie et du taux de change

En dehors des rendements et de l’accessibilité, la devise dans laquelle l’épargne est libellée joue un rôle crucial dans sa valeur à long terme.

Pour les frontaliers qui perçoivent leur salaire en francs suisses (CHF) tout en vivant dans la zone euro, la devise a un impact direct sur l’épargne. Le franc suisse, souvent considéré comme une valeur refuge, tend à s’apprécier face à l’euro. Ainsi, un 3e pilier libellé en CHF protège l’épargne contre la dépréciation de l’euro, ce qui peut renforcer sa valeur sur le long terme. Certaines solutions offrent également une option en euros, mais cela expose davantage aux fluctuations des taux de change.

En revanche, une épargne classique, souvent libellée en euros, peut être affectée par des frais de conversion et une volatilité accrue si les fonds doivent être convertis en CHF. Ces facteurs réduisent les rendements réels.

Objectifs à long terme vs. court terme

Le 3e pilier est particulièrement adapté pour préparer la retraite. Avec ses rendements plus élevés et l’effet de la croissance composée, il aide à combler le manque à gagner laissé par les 1er et 2e piliers. Par exemple, un frontalier qui épargne CHF 7'258.– par an pendant 20 ans peut accumuler un capital retraite conséquent.

En revanche, l’épargne classique est mieux adaptée aux objectifs à court terme, comme des projets sur une période inférieure à 2 ou 3 ans, ou pour constituer un fonds d’urgence grâce à sa liquidité immédiate.

Ces éléments mettent en lumière les avantages de chaque option en fonction de vos priorités d’épargne.

Traitement fiscal lors du retrait des fonds

La fiscalité appliquée lors du retrait de vos fonds a un impact direct sur le rendement réel de votre épargne. Le 3e pilier et l'épargne classique sont soumis à des régimes fiscaux très différents.

Imposition des retraits du 3e pilier

Le capital du 3e pilier A est soumis à un impôt unique à taux réduit lors du retrait. Ce taux dépend du canton et du montant total retiré. Prenons un exemple concret : à Genève, un retrait unique de CHF 150'000.– entraîne un impôt compris entre 7 % et 9 %, soit entre CHF 10'500.– et CHF 13'500.–. Si ce même montant est retiré en deux versements annuels de CHF 75'000.–, le taux peut baisser à 4 % ou 6 %, réduisant ainsi l'impôt total à CHF 6'000.– ou CHF 9'000.–.

Pour minimiser la charge fiscale, il est recommandé de fractionner les retraits afin de rester dans des tranches d'imposition plus basses. Les spécialistes conseillent d'étaler les retraits sur une période de 5 à 10 ans, en tenant compte des taux avantageux de certains cantons comme Schwyz (2 % à 5 %) par rapport à Genève (5 % à 12 %). Même après un déménagement, les quasi-résidents peuvent continuer à bénéficier de ces avantages fiscaux.

En revanche, les règles fiscales pour l'épargne classique diffèrent sensiblement.

Imposition des retraits de l'épargne classique

Contrairement au 3e pilier, le retrait du capital d'une épargne classique n'est soumis à aucun impôt spécifique. Cependant, les intérêts générés par cette épargne sont imposés comme un revenu ordinaire. Pour les frontaliers résidant en France, ces intérêts sont soumis au taux marginal d'imposition français, qui peut atteindre 30 % pour les revenus les plus élevés.

Ainsi, bien que le 3e pilier soit soumis à un impôt unique au moment du retrait, il reste souvent plus intéressant sur le plan fiscal sur le long terme, surtout si vous optimisez le fractionnement des retraits.

Utilisation des simulations pour des conseils personnalisés

Naviguer dans les règles fiscales peut être un véritable casse-tête pour les frontaliers. C'est là qu'interviennent des outils comme les simulations gratuites, qui permettent de calculer précisément les économies d'impôts, les projections de retraite et les rendements à long terme. Ces outils prennent en compte des facteurs essentiels comme le statut de quasi-résident, le canton de résidence et les plafonds de déduction. Ils servent également de base pour des conseils sur mesure, tels que ceux proposés par Meilleur Troisième Pilier.

Avantages des simulations gratuites

Une simulation bien réalisée met en lumière l'impact fiscal de vos décisions. Prenons un exemple concret : un frontalier travaillant à Genève avec un revenu annuel de CHF 100'000.– (dont 90 % proviennent de Suisse) pourrait, en investissant CHF 7'258.– dans un 3e pilier A, économiser entre CHF 1'500.– et CHF 2'000.– d'impôts par an, selon son taux marginal. Sur une période de 10 ans, avec un rendement annuel de 3 %, cela pourrait se traduire par un capital d’environ CHF 85'000.–, contre seulement CHF 78'000.– pour une épargne classique sans avantage fiscal.

Les simulateurs permettent aussi d'explorer les disparités entre cantons. Par exemple, un célibataire à Genève peut déduire jusqu'à CHF 2'196.– de son revenu imposable, alors qu'à Fribourg, cette limite est de seulement CHF 750.–. Ces différences influencent directement les stratégies d'épargne et peuvent également guider des décisions comme le retrait échelonné pour réduire l'imposition finale.

Avec ces informations en main, voyons comment Meilleur Troisième Pilier peut encore simplifier votre planification financière.

Comment Meilleur Troisième Pilier peut vous aider

Meilleur Troisième Pilier propose des simulations gratuites spécialement conçues pour les frontaliers, offrant une analyse fiscale détaillée en fonction de votre situation personnelle. Ces outils permettent de calculer votre « lacune de prévoyance » – sachant que les 1er et 2e piliers couvrent généralement entre 50 et 60 % de votre dernier salaire – et de comparer les solutions proposées par les banques et les assurances. En quelques minutes, vous obtenez une vue claire de vos économies fiscales potentielles et de votre capital retraite.

"En 3 minutes j'ai fait ma simulation et j'ai découvert que je pouvais économiser plus de 12'000 CHF sur mes impôts." – Marc, 42 ans, Frontalier à Genève

En plus des simulations, Meilleur Troisième Pilier propose des consultations gratuites avec des experts pour optimiser votre stratégie. Ces spécialistes vérifient si vous êtes éligible au statut de quasi-résident (revenus suisses d'au moins 90 %), vous conseillent sur la meilleure répartition entre 3e pilier A et B, et vous aident à maximiser vos avantages fiscaux à long terme. Avec plus de 8'000 clients satisfaits et une note de 4,9/5 sur Google, Meilleur Troisième Pilier s'engage à offrir un accompagnement indépendant, sans aucune pression commerciale.

Conclusion : choisir la bonne option d'épargne

Comparatif : 3e pilier et épargne classique

Le 3e pilier présente des avantages fiscaux intéressants, avec des déductions allant jusqu'à CHF 7'258.– pour les salariés, et des rendements potentiels entre 2 % et 7 %. Cependant, il impose une contrainte majeure : votre capital reste bloqué jusqu'à la retraite. En revanche, l'épargne classique offre une flexibilité totale avec un accès immédiat à vos fonds, mais sans avantage fiscal ni rendements notables. Pour les frontaliers imposés en France, les déductions suisses ne s'appliquent pas, ce qui rend des solutions comme le PER ou l'assurance-vie françaises plus attractives.

Le choix dépend donc de votre situation fiscale et de vos objectifs. Si votre priorité est la flexibilité, commencez par constituer une réserve équivalente à plusieurs mois de salaire via l'épargne classique. Ensuite, si vous êtes éligible aux déductions fiscales suisses et que vous planifiez à long terme, un 3e pilier peut compléter efficacement votre stratégie.

Passez à l’action : conseils et simulations

Une bonne stratégie d'épargne repose sur une compréhension claire de vos objectifs à court et long terme. Vérifiez votre statut de quasi-résident et simulez vos économies fiscales en fonction de votre canton. Une simulation gratuite peut vous aider à visualiser l’impact de vos choix sur votre situation personnelle, en tenant compte de votre revenu, de votre commune et de vos plans pour la retraite.

Meilleur Troisième Pilier propose des consultations gratuites avec des experts certifiés. Ces professionnels analysent vos besoins en prévoyance et vous conseillent sans pression commerciale. Avec plus de 8'000 clients satisfaits et une note moyenne de 4,9/5, la plateforme offre un accompagnement indépendant pour affiner votre stratégie d’épargne. Une fois vos options comparées et vos simulations réalisées, prenez les mesures nécessaires pour optimiser votre avenir financier dès aujourd’hui.

FAQs

Quelles sont les conditions pour obtenir le statut de quasi-résident en Suisse et profiter des avantages fiscaux du 3e pilier ?

Pour accéder au statut de quasi-résident en Suisse et profiter des avantages fiscaux, notamment ceux liés au 3e pilier, plusieurs conditions doivent être respectées. Voici les principaux critères :

- Exercer une activité professionnelle en Suisse : Une part substantielle de vos revenus imposables doit provenir de votre travail ou activité économique sur le territoire suisse.

- Séjourner régulièrement en Suisse : Bien que vous ne soyez pas résident permanent, votre présence régulière dans le pays est essentielle.

- Ne pas avoir de domicile fiscal principal à l’étranger : Si votre résidence fiscale principale est située dans un autre pays, cela pourrait compromettre votre éligibilité.

Il est important de noter que les règles peuvent varier selon les cantons, chacun appliquant des dispositions spécifiques. Pour une évaluation précise et adaptée à votre situation personnelle, il est conseillé de solliciter l’avis d’un expert financier ou fiscal.

Quelles sont les conséquences fiscales d’un retrait anticipé du 3e pilier avant la retraite ?

Un retrait anticipé de votre 3e pilier peut entraîner une imposition immédiate, souvent appliquée à un taux spécifique qui dépasse généralement celui de votre revenu habituel. En plus de cela, vous risquez de perdre les avantages fiscaux accumulés au fil des années, ce qui pourrait alourdir votre charge fiscale totale.

Avant de franchir ce pas, prenez le temps d’analyser attentivement vos finances et vos objectifs à long terme. Une telle décision peut avoir des répercussions importantes sur vos économies et sur la sécurité de votre retraite.

Quel est le meilleur choix entre le 3e pilier et un compte d’épargne classique pour atteindre mes objectifs financiers ?

Votre décision entre ces deux options dépendra avant tout de vos objectifs financiers et de votre horizon de placement.

- Si vous avez des besoins à court terme – comme financer un projet imminent ou faire face à des dépenses imprévues – le compte d’épargne classique est une option pratique. Il offre une liquidité immédiate et une gestion simple de vos fonds, ce qui en fait une solution flexible pour des situations où vous pourriez avoir besoin d’un accès rapide à votre argent.

- En revanche, pour des objectifs à long terme, notamment la préparation de votre retraite, le 3e pilier se démarque comme une alternative intéressante. En plus de vous aider à constituer une épargne dédiée à votre avenir, il propose des avantages fiscaux qui peuvent alléger votre charge fiscale tout en sécurisant votre situation financière sur le long terme.

Pour faire le meilleur choix, il est essentiel d’évaluer vos priorités actuelles et futures. Une analyse personnalisée de votre situation pourrait vous guider dans l’élaboration d’une stratégie adaptée à vos besoins spécifiques.