Dès le 01.01.2026, je peux rattraper certaines cotisations 3a manquées. Mais il y a un point simple à retenir: le gain fiscal se fait l’année du versement, pas l’année oubliée.

En clair, si j’ai eu une lacune en 2025, je pourrai la combler plus tard, sous règles précises. Et si je me trompe sur le montant, l’ordre des versements ou le moment du retrait, je peux perdre ce droit.

Voici l’idée en quelques points:

- Les lacunes rachetables commencent en 2025

- Le rachat sera possible dès 2026

- Je dois d’abord verser le maximum 3a de l’année en cours

- Chaque lacune doit être comblée en une seule fois

- Le délai est de 10 ans

- Après un premier retrait 3a lié à l’âge, le droit au rachat s’arrête

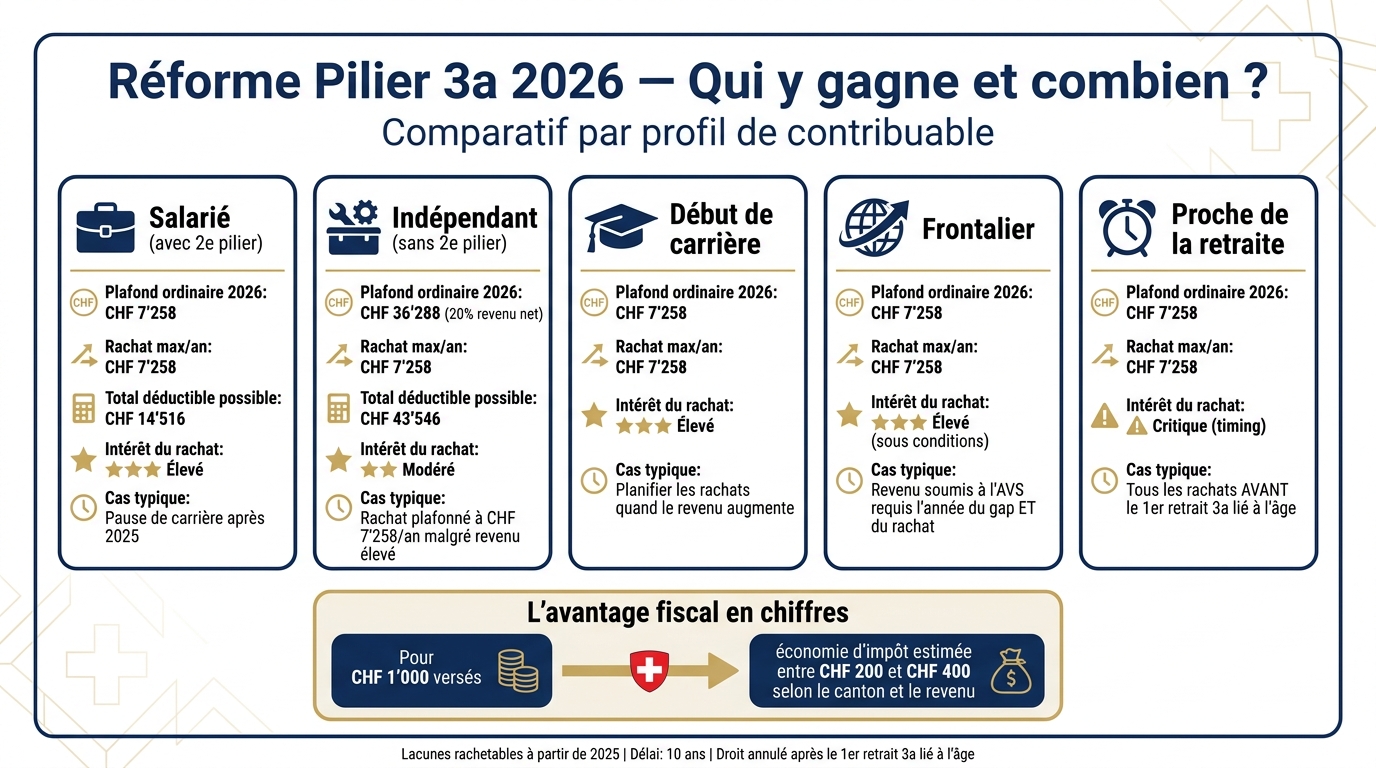

- Le plafond 2026 est de CHF 7'258 avec 2e pilier

- Sans 2e pilier, la cotisation ordinaire monte jusqu’à 20 % du revenu net, avec un maximum de CHF 36'288

- Le rachat rétroactif reste limité à CHF 7'258 par année manquée, même sans 2e pilier

- Selon le revenu et le canton, CHF 1'000 versés peuvent réduire l’impôt d’environ CHF 200 à CHF 400

Si je veux faire juste, je dois donc vérifier mon revenu AVS, mes versements 2025–2026, mon plafond, et mon calendrier de retrait avant d’envoyer l’argent.

| Point | Ce que je dois retenir |

|---|---|

| Début du système | 01.01.2026 |

| Première année rachetable | 2025 |

| Déduction fiscale | Année du versement |

| Condition de base | Avoir versé le maximum ordinaire de l’année |

| Forme du rachat | Un seul versement par lacune |

| Délai | 10 ans |

| Fin du droit au rachat | Premier retrait 3a lié à l’âge |

Le changement n’est pas compliqué. Mais il demande de l’ordre. Si je planifie bien, je peux cumuler cotisation ordinaire et rachat sur une même année, avec à la clé une baisse d’impôt qui peut peser lourd.

Ce qui change en 2026 par rapport aux règles fiscales actuelles du pilier 3a

Comment le pilier 3a est imposé avant la réforme de 2026

Le principe de base est simple : les versements sur un compte 3a ne sont pas soumis à l'impôt sur la fortune pendant toute la phase d'épargne. Et les rendements, comme les intérêts ou les dividendes, ne sont pas imposés non plus durant cette période.

Au moment du retrait, le capital est imposé séparément des autres revenus, à un taux réduit qui varie selon le canton.

Sur le fond, ce traitement fiscal ne change pas. La réforme vise surtout la façon de combler une lacune.

Et c'est justement là que 2026 change les règles du jeu.

Comment fonctionnent concrètement les rachats rétroactifs dès 2026

Dès 2026, un rachat n'est possible que pour une lacune née à partir de 2025, et seulement après avoir versé le plafond ordinaire de l'année en cours.

Dit autrement :

- Cotisation ordinaire : versement de l'année en cours

- Rachat : seulement pour une lacune dès 2025, en un seul versement

- Déduction : accordée l'année du versement, sans effet rétroactif

Le point à contrôler ensuite, c'est le montant du plafond applicable en 2025 et en 2026.

Les plafonds de cotisation 2025 et 2026

En 2026, le plafond ordinaire passe à CHF 7'258 pour les personnes affiliées à un 2e pilier, et à 20 % du revenu net, jusqu'à CHF 36'288, pour celles qui n'ont pas de 2e pilier.

Pour les rachats rétroactifs, il y a une limite à part : même les indépendants sans 2e pilier restent plafonnés à CHF 7'258 par année lacunaire.

Avant de faire un versement, mieux vaut donc vérifier le plafond qui correspond à votre situation.

sbb-itb-505fa4b

Rachat 3ème Pilier en 2026 : La nouvelle loi pour doubler vos déductions

Où les contribuables risquent de perdre de l'argent ou de commettre des erreurs avec les nouvelles règles

Ces nouvelles règles ouvrent une porte. Mais si vous vous trompez sur le timing, cette porte peut se refermer d'un coup.

Les lacunes non comblées peuvent réduire définitivement votre avantage fiscal

La réforme permet de racheter une lacune. En revanche, elle ne pardonne pas les retards ni les versements mal planifiés. Une lacune rachetable doit être comblée dans un délai de 10 ans, et en un seul versement. Un versement partiel ne suffit pas. La part restante de la lacune est alors perdue.

Avant de faire un rachat, il faut contrôler trois points. Et ici, il n'y a pas de demi-mesure.

| Condition | Ce que cela signifie | Résultat si non respectée |

|---|---|---|

| Revenu soumis à l'AVS l'année de la lacune et l'année du rachat | Avoir perçu un revenu soumis à l'AVS durant l'année de la lacune et être soumis à l'AVS l'année du rachat | La lacune est non admissible ou le rachat est refusé |

| Cotisation ordinaire versée en premier | Avoir versé le montant maximal de l'année en cours avant tout rachat | Le versement n'ouvre aucun avantage fiscal tant que le plafond annuel n'a pas été atteint |

| Aucun premier retrait 3a lié à l'âge | N'avoir effectué aucun retrait lié à l'âge (dès 59 ans pour les femmes, 60 ans pour les hommes) | Perte immédiate et permanente de tout droit de rachat futur |

En clair, il ne suffit pas d'avoir une lacune et de vouloir la combler. Il faut aussi que chaque case soit cochée.

Les conditions d'éligibilité sont plus strictes qu'elles n'y paraissent

Le point piégeux, c'est que ces conditions s'appliquent ensemble. Si une seule manque, le rachat devient non admissible ou n'a aucun effet fiscal.

C'est là que certains contribuables risquent de se faire surprendre. Les travailleurs frontaliers, par exemple, doivent vérifier qu'ils avaient bien un revenu soumis à l'AVS pendant l'année concernée. Dit autrement : avoir gagné de l'argent ne suffit pas toujours, encore faut-il que ce revenu entre dans le bon cadre AVS.

Une mauvaise coordination avec les retraits et autres décisions de prévoyance

Le vrai danger ne vient pas seulement des règles elles-mêmes. Il vient du moment où vous agissez.

Les rachats doivent être planifiés avant tout premier retrait 3a lié à l'âge. Dès qu'un tel retrait a lieu, le droit de rachat disparaît de façon définitive, même pour des lacunes qui se trouvent encore dans la fenêtre des 10 ans.

L'enjeu fiscal peut être loin d'être anodin. Plus le revenu est élevé, plus le rachat peut faire baisser la facture fiscale. L'économie se situe entre CHF 200 et CHF 400 pour chaque CHF 1'000 versés. Et il y a un point qui change la donne : contrairement au 2e pilier, le pilier 3a n'impose pas de blocage de trois ans après un rachat.

Comment ajuster votre stratégie pilier 3a avec les règles fiscales 2026

Vérifiez votre profil, votre plafond et votre capacité de rachat

Une fois les règles 2026 repérées, passez à votre propre situation. Le but est simple: savoir où vous en êtes, combien vous pouvez verser, et quelle marge il vous reste pour un rachat.

Commencez par vérifier votre statut ainsi que vos versements 2025 et 2026. En 2026, un salarié affilié à une caisse de pension (LPP) peut verser au maximum CHF 7'258. Un indépendant sans 2e pilier peut cotiser jusqu'à 20% de son revenu net, avec un plafond de CHF 36'288.

Prenez ensuite vos relevés 3a de 2025 et 2026 et comparez-les aux plafonds légaux. C'est la base pour fixer un calendrier de rachat qui tient la route.

| Profil | Cotisation ordinaire max. 2026 | Rachat max. par an |

|---|---|---|

| Salarié (avec LPP) | CHF 7'258 | CHF 7'258 |

| Indépendant (sans LPP) | CHF 36'288 | CHF 7'258 |

| Total déductible 2026 | CHF 14'516 | CHF 43'546 |

Construisez un plan de cotisation sur plusieurs années

Mieux vaut répartir les rachats sur plusieurs années plutôt que de tout faire d'un coup. Pourquoi? Parce que cela permet de viser les années où votre revenu imposable est le plus haut, donc celles où votre taux marginal d'imposition pèse le plus.

Commencez par combler les lacunes les plus anciennes. Elles expirent en premier dans le délai de 10 ans. Une lacune de 2025 doit être comblée au plus tard en 2035.

Côté timing, n'attendez pas la dernière minute. Versez avant fin novembre pour garantir le crédit au 31 décembre.

Une fois ce rythme en place, regardez de près l'effet fiscal selon votre canton. Sur le papier, un plan peut sembler bon. Dans les faits, le résultat change selon l'endroit où vous vivez.

Utilisez des simulations et une analyse personnalisée

Le gain fiscal réel dépend de votre canton, de votre commune et de votre situation familiale. Un calcul à la louche ne suffit pas.

Si vous avez plusieurs comptes 3a, il peut aussi être malin d'échelonner les retraits afin de réduire l'impôt sur le capital. C'est souvent là que des écarts apparaissent.

Pour valider votre plan, appuyez-vous sur une simulation personnalisée. Meilleur Troisième Pilier propose des simulations gratuites et une analyse fiscale personnalisée pour vous aider à ajuster votre stratégie 3a selon votre profil.

Qui profite le plus de la réforme 2026 et ce qu'il faut retenir

Pilier 3a 2026 : Plafonds, rachats et avantages fiscaux par profil

Après la stratégie, passons aux profils qui y gagnent le plus en pratique.

Salariés, indépendants et frontaliers

Les personnes les plus concernées sont celles qui auront une lacune de cotisation à partir de 2025.

| Profil | Plafond annuel 2026 | Intérêt du rachat |

|---|---|---|

| Salarié (avec 2e pilier) | CHF 7'258 | Élevé en cas de pause de carrière après 2025 |

| Indépendant (sans 2e pilier) | 20 % du revenu net, jusqu'à CHF 36'288 | Modéré, car le rachat reste plafonné à CHF 7'258 par an |

| Début de carrière | CHF 7'258 | Élevé ; planifier les rachats quand le revenu augmente |

| Frontalier | CHF 7'258 | Élevé si un revenu soumis à l'AVS est maintenu l'année du gap et celle du rachat |

| Proche de la retraite | CHF 7'258 | Critique en termes de timing ; effectuer tous les rachats avant le premier retrait 3a |

En clair, les grands gagnants sont surtout les personnes avec des lacunes récentes et un revenu AVS éligible.

À l'inverse, certains contribuables n'ont rien à y gagner avec ce nouveau mécanisme.

Quand la réforme ne change rien

Il n'y a aucun avantage pour les personnes :

- sans lacune depuis 2025

- sans revenu AVS éligible

- déjà au maximum chaque année

Conclusion : les actions clés pour 2026

Commencez par vérifier votre éligibilité. Ensuite, bâtissez un plan sur plusieurs années au lieu d'agir dans la précipitation.

Une lacune de 2025 peut encore être comblée jusqu'en 2035, à condition de respecter la fenêtre de 10 ans.

Avant tout rachat, vérifiez votre éligibilité et chiffrez le gain fiscal selon votre canton et votre profil avec une simulation personnalisée via Meilleur Troisième Pilier. La priorité reste la même : contrôler l'éligibilité avant chaque versement.

FAQs

Comment calculer ma lacune 3a ?

Rassemblez vos attestations fiscales pour les années concernées, à partir de 2025. Pour chaque année, calculez la lacune en prenant la différence entre le montant maximal autorisé et le montant que vous avez versé.

Exemple: si vous avez versé CHF 5'000 en 2025 alors que le plafond était de CHF 7'258, votre lacune est de CHF 2'258.

Vous pouvez ensuite additionner ces écarts sur les dix dernières années.

Puis-je racheter plusieurs années d’un coup ?

Oui, mais il y a des limites.

Vous pouvez rattraper des cotisations manquées sur les dix dernières années, à condition qu’elles remontent à 2025 ou plus tard.

Il y a aussi une autre règle à garder en tête: un seul versement rétroactif par année fiscale est admis, et seulement après avoir versé le montant maximal pour l’année en cours.

Chaque rachat reste plafonné à la limite de la petite déduction du pilier 3a, soit CHF 7’258 en 2026.

Que se passe-t-il si je retire mon 3a trop tôt ?

Le pilier 3a est une prévoyance liée. En clair, l’argent reste en principe bloqué jusqu’à la retraite.

Un retrait avant terme n’est autorisé que dans des cas fixés par la loi, notamment:

- l’achat d’un logement en propriété pour votre propre usage

- le passage à une activité indépendante

- le départ définitif de Suisse

- une invalidité permanente

Attention: un retrait anticipé peut entraîner des effets à ne pas prendre à la légère. Par exemple, il peut ensuite devenir impossible d’effectuer des versements rétroactifs pour combler d’anciennes lacunes de cotisation.