Le meilleur moment pour cotiser à votre 3e pilier dépend de vos priorités : maximiser les rendements ou préserver votre trésorerie.

- Début d'année : Vos fonds génèrent des intérêts composés pendant 12 mois, augmentant le rendement à long terme. Idéal pour ceux avec un revenu stable et une capacité d'épargne immédiate.

- Fin d'année : Vous conservez votre liquidité plus longtemps et ajustez votre cotisation selon vos revenus réels. Parfait pour les indépendants ou les revenus variables.

Dans tous les cas, assurez-vous que votre versement soit crédité avant le 31 décembre pour bénéficier de la déduction fiscale annuelle. Une stratégie mixte (versements mensuels + ajustement en fin d'année) peut offrir un bon équilibre entre rendement et flexibilité.

1. Cotiser au début de l'année

Commencer à cotiser dès janvier présente plusieurs atouts, allant d'une meilleure gestion fiscale à l'optimisation des rendements, tout en tenant compte de votre trésorerie.

Optimisation fiscale

Effectuer vos versements dès le début de l'année n'a pas d'impact sur la déduction fiscale, à condition que le montant soit crédité avant le 31 décembre. Cependant, en cotisant tôt, vous pouvez immédiatement intégrer cette optimisation dans votre planification fiscale. Cela peut être particulièrement utile pour ajuster vos acomptes d'impôt ou votre retenue à la source, surtout si vous avez des revenus élevés. Ce gain fiscal immédiat s'accompagne également d'un potentiel d'amélioration des rendements.

Performance d'investissement

Verser le montant maximal dès janvier permet à votre capital de profiter de jusqu'à 12 mois de rendement supplémentaires, comparé à un versement effectué en décembre. Swiss Life souligne que cotiser tôt chaque année non seulement réduit vos impôts, mais augmente aussi votre capital grâce aux intérêts composés. Sur une période de 20 à 30 ans, cette stratégie peut générer des dizaines de milliers de francs supplémentaires, sans nécessiter un effort d'épargne additionnel. Même si vous optez pour des versements mensuels dès janvier, votre capital profite d'un intérêt composé tout au long de l'année.

Flexibilité de trésorerie

Bien que les avantages fiscaux et de rendement soient convaincants, il est essentiel de considérer l'impact sur votre trésorerie. Verser le montant maximal de CHF 7'258.– dès janvier peut réduire immédiatement votre liquidité. Une alternative consiste à programmer des versements mensuels via e-banking, par exemple CHF 600.– par mois, pour atteindre le plafond annuel. Cette méthode combine les bénéfices d'un rendement anticipé et une meilleure gestion de votre budget. De plus, si votre situation financière change en cours d'année (baisse de revenus ou dépenses imprévues), de nombreux contrats permettent d'ajuster ou de suspendre temporairement vos versements.

Tolérance au risque

Si vous avez une tolérance au risque modérée ou élevée, cotiser tôt et investir dans un pilier 3a axé sur des fonds de prévoyance peut maximiser votre exposition aux marchés financiers. Plus votre horizon de placement est long, plus les fluctuations à court terme perdent de leur impact. Pour ceux qui préfèrent la stabilité, un versement anticipé sur un compte 3a conservateur génère tout de même des intérêts exonérés d'impôt pendant toute l'année. En agissant tôt, vous profitez d'intérêts composés supplémentaires et pouvez ajuster vos cotisations grâce aux outils de simulation proposés par Meilleur Troisième Pilier.

2. Cotiser à la fin de l'année

En plus des avantages d'un versement anticipé, opter pour un dépôt en fin d'année offre une certaine souplesse financière.

Attendre jusqu'à décembre pour effectuer votre versement permet de garder une flexibilité tout en profitant des avantages fiscaux.

Optimisation fiscale

Faire un versement à la fin de l'année conserve ses avantages fiscaux, à condition que les fonds soient crédités avant le 31 décembre. Cette approche vous permet d'ajuster le montant versé en fonction de vos revenus annuels. Par exemple, pour les contribuables à revenu élevé dans des cantons comme Zurich ou Genève, l'économie d'impôt peut représenter entre 20 et 30 % du montant cotisé.

Performance d’investissement

L'un des inconvénients majeurs d'un versement tardif est la durée réduite d'exposition aux marchés financiers. En investissant en décembre, vous ne bénéficiez que de quelques semaines de performance sur les marchés, contrairement à une année entière avec un versement anticipé. Sur une période de 30 ans, cela peut représenter une perte de plusieurs milliers de francs en intérêts composés. Cependant, une solution consiste à placer temporairement vos fonds sur un compte à haut rendement avant de les transférer sur votre pilier 3a à l'automne. Cela permet de limiter l'impact de cette perte potentielle et d'optimiser la gestion de votre trésorerie.

Flexibilité de trésorerie

Contrairement aux versements effectués en début d'année, cette stratégie vous permet de conserver vos liquidités jusqu'en décembre. Cela peut s’avérer utile pour gérer des imprévus comme des primes d'assurance-maladie, des frais médicaux, des vacances ou des réparations urgentes. Cette approche est particulièrement adaptée aux indépendants dont les revenus peuvent varier, mais aussi aux salariés qui reçoivent des bonus en fin d'année. Vous pouvez ainsi ajuster votre cotisation – de CHF 0 jusqu'au plafond légal – en fonction de votre situation financière, sans risquer de bloquer des fonds nécessaires avant la fin de l'année.

Tolérance au risque

Les versements tardifs conviennent mieux aux personnes prudentes qui privilégient une gestion stricte de leur trésorerie. Si vous êtes proche de la retraite (moins de 10 à 15 ans) ou si vous souhaitez réduire votre exposition à la volatilité des marchés, attendre jusqu'en décembre pour décider de votre investissement peut être une option rassurante. À l'inverse, les jeunes épargnants, avec une tolérance au risque plus élevée et un horizon d'investissement de 20 à 40 ans, tireront davantage parti de versements précoces ou mensuels, qui maximisent les rendements à long terme. Meilleur Troisième Pilier peut vous aider à aligner le moment de vos versements avec votre profil de risque et vos objectifs financiers à long terme.

sbb-itb-505fa4b

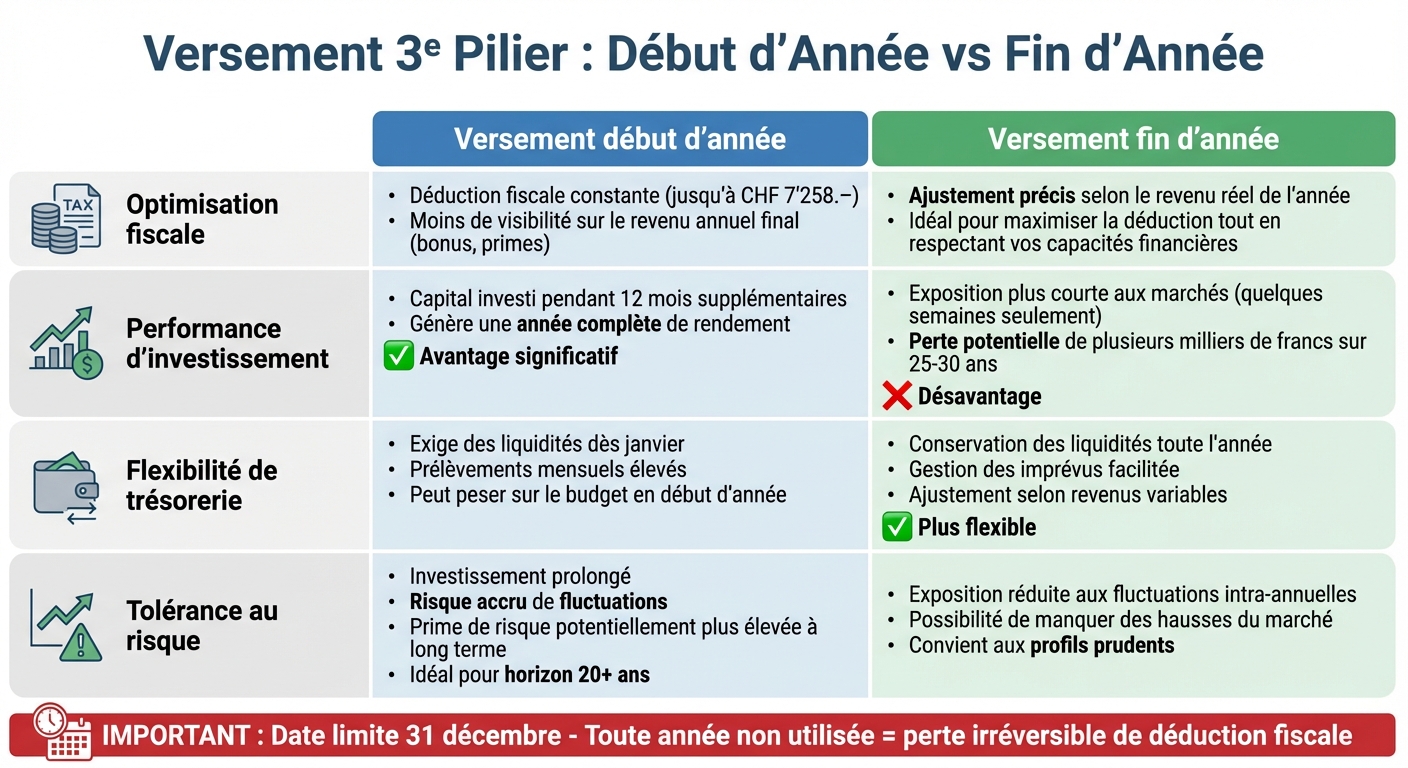

Avantages et inconvénients

Comparaison versement 3e pilier début vs fin d'année

Pour mieux comprendre ces approches, examinons leurs avantages et inconvénients. Le choix du moment de versement dépendra toujours de votre situation personnelle et de vos priorités financières.

| Aspect | Versement début d'année | Versement fin d'année |

|---|---|---|

| Optimisation fiscale | Permet une déduction fiscale constante (jusqu'à CHF 7'258.–), mais offre moins de visibilité sur le revenu annuel final (bonus, primes) | Permet un ajustement précis en fonction du revenu réel de l'année, idéal pour maximiser la déduction tout en respectant vos capacités financières |

| Performance d'investissement | Le capital est investi pendant 12 mois supplémentaires, ce qui peut générer une année complète de rendement | Une exposition plus courte aux marchés, sur quelques semaines seulement, ce qui peut entraîner une perte de potentiel de plusieurs milliers de francs sur 25–30 ans |

| Flexibilité de trésorerie | Exige des liquidités dès janvier ou des prélèvements mensuels élevés, ce qui peut peser sur le budget en début d'année | Permet de conserver des liquidités tout au long de l'année pour gérer des imprévus et ajuster le montant en fonction des revenus variables |

| Tolérance au risque | Investissement prolongé, augmentant le risque de fluctuations des marchés, mais avec une prime de risque potentiellement plus élevée à long terme | Exposition réduite aux fluctuations intra-annuelles, mais possibilité de manquer des hausses du marché |

Un versement anticipé est idéal pour les épargnants disciplinés ayant un revenu stable et un horizon d'investissement à long terme (20 ans ou plus). En revanche, un versement en fin d'année convient mieux aux indépendants ou à ceux ayant des revenus fluctuants, notamment avec des bonus ou primes reçus en fin d'année. Une approche hybride, combinant des versements mensuels automatiques et un ajustement final en novembre ou décembre, peut offrir un équilibre entre rendement et optimisation fiscale.

Peu importe votre stratégie, il est essentiel de respecter la date limite du 31 décembre. Toute année non utilisée pour vos versements représente une perte irréversible de déduction fiscale. Pour vous aider à choisir le moment optimal, Meilleur Troisième Pilier propose des simulations personnalisées qui calculent vos gains fiscaux en fonction de votre canton et de votre profil.

Adoptez la stratégie qui équilibre au mieux vos objectifs fiscaux et votre gestion de trésorerie.

Conclusion

Le moment idéal pour cotiser au pilier 3a dépend entièrement de votre situation financière et de vos objectifs. Si vous avez un revenu stable et une bonne maîtrise de votre budget, effectuer des versements en début d'année ou de manière mensuelle peut être une excellente option. Cela permet de maximiser la durée d'investissement et de tirer parti des intérêts composés sur le long terme. En revanche, si vos revenus fluctuent (par exemple, en raison de bonus, d'une activité indépendante ou d'un emploi à temps partiel), attendre l'automne ou la fin de l'année peut être plus judicieux. Cela vous permet d'ajuster votre cotisation en fonction de votre revenu réel tout en respectant le plafond légal.

Une stratégie mixte peut être une solution équilibrée. Par exemple, vous pourriez mettre en place un ordre permanent mensuel (entre CHF 300.– et CHF 600.–) dès janvier pour garantir une épargne régulière et progressive. Ensuite, complétez avec un versement supplémentaire en novembre ou décembre, une fois que vous avez une vue claire sur vos revenus annuels. Cette méthode combine les avantages d’un rendement à long terme et une optimisation fiscale, tout en laissant une marge de manœuvre pour gérer les imprévus. Elle offre à la fois rendement et flexibilité, tout en préparant une gestion adaptable de votre épargne.

Il est également important de revoir votre stratégie chaque année. Des changements comme une augmentation de salaire, un passage à temps partiel, la naissance d’un enfant ou un déménagement dans un autre canton peuvent influencer vos priorités financières. Ajustez vos cotisations pour maintenir un équilibre entre flexibilité à court terme et préparation de votre retraite.

En résumé, que vous optiez pour des versements anticipés pour maximiser les rendements, des versements tardifs pour une meilleure gestion de trésorerie, ou une approche mixte pour combiner les deux, l’essentiel est d’agir avant le 31 décembre. Meilleur Troisième Pilier propose des outils sur mesure pour affiner votre stratégie et transformer votre pilier 3a en un puissant levier d’optimisation fiscale et de construction de patrimoine.

FAQs

Quel est le meilleur moment dans l'année pour cotiser à son 3e pilier afin d'optimiser ses impôts ?

Cotiser à votre 3e pilier dès le début de l'année peut offrir un avantage fiscal plus intéressant. Pourquoi ? Parce que cela vous permet de profiter des déductions fiscales sur une période plus longue pour l'année en cours. À l'inverse, si vous attendez la fin de l'année pour effectuer votre cotisation, cet avantage se limite à une période bien plus courte.

Bien sûr, l'ampleur de cet impact dépend de plusieurs éléments, comme le montant que vous versez et votre taux d'imposition. Mais en général, verser tôt dans l'année permet non seulement d’optimiser vos économies fiscales, mais aussi de renforcer votre épargne pour la retraite. Une démarche qui combine avantage immédiat et préparation à long terme.

Quel impact a votre tolérance au risque sur le choix du moment pour cotiser au 3e pilier ?

Votre tolérance au risque influence directement le moment idéal pour cotiser à votre 3e pilier. Si vous êtes à l’aise avec une prise de risque plus importante, effectuer vos cotisations au début de l’année peut être une stratégie intéressante. Cela vous permet de profiter plus longtemps du potentiel de croissance de vos investissements.

En revanche, si vous préférez une approche plus prudente, attendre la fin de l’année pour cotiser peut offrir un avantage. Vous aurez une meilleure visibilité sur votre situation financière globale, ce qui peut contribuer à sécuriser votre épargne.

Dans tous les cas, il est important d’ajuster votre stratégie en fonction de votre situation financière et de vos objectifs à long terme.

Quels sont les bénéfices d’une approche combinée pour cotiser au 3e pilier ?

Adopter une stratégie mixte pour cotiser au 3e pilier peut offrir un équilibre idéal entre avantages fiscaux et flexibilité financière. En versant une partie de vos cotisations dès le début de l'année, vous profitez d'un horizon d'investissement plus long, augmentant ainsi le potentiel de rendement. Parallèlement, étaler vos versements tout au long de l'année vous permet d'ajuster vos contributions en fonction de vos besoins financiers ou des imprévus.

Cette approche vous permet non seulement de maximiser vos déductions fiscales, mais aussi de mieux structurer votre planification de retraite, tout en tenant compte de vos priorités et objectifs personnels.