Vous travaillez en Suisse mais résidez dans l’Union européenne ? Le 3e pilier peut jouer un rôle clé dans votre planification de retraite. Cependant, depuis 2021, les règles fiscales pour les frontaliers ont changé : seuls ceux ayant le statut de quasi-résident peuvent encore bénéficier des déductions fiscales sur leurs cotisations. Voici ce qu’il faut savoir pour optimiser votre épargne :

- Statut de quasi-résident : Vous devez prouver que 90 % de vos revenus sont imposés en Suisse pour déduire vos cotisations.

- Plafonds de cotisation (2026) : 7'258 CHF/an pour les salariés affiliés au 2e pilier, jusqu’à 36'288 CHF/an pour les indépendants sans 2e pilier.

- Produits disponibles : Les solutions bancaires offrent de la flexibilité, tandis que les assurances incluent des protections supplémentaires (invalidité, décès).

- Retraits et fiscalité : Les retraits sont soumis à l’impôt à la source en Suisse, avec des taux variant selon les cantons. En France, un crédit d’impôt permet d’éviter la double imposition.

Avec des règles complexes et des variations cantonales, il est crucial de bien comprendre votre situation fiscale et vos options. Des outils en ligne ou un conseiller spécialisé peuvent vous aider à structurer votre stratégie et à maximiser vos avantages.

Un frontalier peut-il encore souscrire à un 3ème pilier ?

sbb-itb-505fa4b

Qui peut cotiser au pilier 3a ?

Après avoir compris les bases du 3e pilier, il est temps de se pencher sur les critères d’éligibilité. Trois éléments clés déterminent si vous pouvez cotiser : votre lieu de résidence, votre statut fiscal et vos revenus soumis à l'AVS.

Résidence et statut fiscal

Être frontalier ne suffit pas pour bénéficier automatiquement des avantages fiscaux liés au pilier 3a. Bien qu’un frontalier travaillant en Suisse puisse ouvrir un compte 3a, la déductibilité fiscale des cotisations n’est accessible qu’à ceux qui obtiennent le statut de quasi-résident.

Ce statut s’applique surtout dans les cantons utilisant l’imposition à la source, comme Genève ou Fribourg. Pour être reconnu comme quasi-résident, au moins 90 % des revenus du ménage doivent être imposables en Suisse. Cela inclut les salaires, bonus, revenus locatifs et prestations sociales.

« Le statut de quasi-résident permet au travailleur frontalier d'établir une déclaration fiscale similaire à celle d'un résident suisse. » - Joffrey Maitre, Responsable du département prévoyance privée, Comparea

En pratique, si votre conjoint travaille en France et perçoit des revenus importants, ce seuil de 90 % peut ne pas être atteint. Dans ce cas, vous pourrez toujours cotiser au pilier 3a, mais sans bénéficier des déductions fiscales.

Revenus suisses soumis à l'AVS

Pour cotiser au pilier 3a, il faut obligatoirement percevoir un revenu professionnel suisse soumis à l'AVS. Les frontaliers remplissent généralement cette condition dès lors qu’ils travaillent en Suisse, car leur salaire est automatiquement affilié au système de sécurité sociale suisse.

Les personnes percevant des indemnités journalières de l’assurance-chômage suisse ou de l’assurance-invalidité (AI) restent également éligibles, à condition qu’elles soient soumises à l’AVS. De plus, les travailleurs ayant atteint l’âge légal de la retraite peuvent continuer à cotiser jusqu’à cinq ans supplémentaires, soit jusqu’à 70 ans.

Ces critères diffèrent selon le statut professionnel, ce qui influe directement sur les plafonds de cotisation.

Salariés et indépendants

Le statut professionnel détermine le plafond annuel de cotisation, comme le montre le tableau ci-dessous :

| Statut | Condition | Plafond annuel (2026) |

|---|---|---|

| Salarié affilié à une caisse de pension (2e pilier / LPP) | Affilié à une caisse de pension | 7'258 CHF |

| Indépendant sans 2e pilier | Pas de caisse de pension | 20 % du revenu net, max. 36'288 CHF |

Pour un indépendant, l’absence de 2e pilier justifie un plafond bien plus élevé, permettant de compenser en partie l’absence de prévoyance professionnelle obligatoire. Ainsi, si vous passez du statut de salarié à celui d’indépendant, votre capacité d’épargne fiscalement avantageuse augmente considérablement.

Enfin, sachez que la disponibilité des contrats 3a peut varier selon votre lieu de résidence dans l’Union européenne.

Comment les accords bilatéraux influencent la sécurité sociale et le pilier 3a

Après avoir clarifié qui peut cotiser au pilier 3a, il est tout aussi important de comprendre l’impact des accords bilatéraux sur votre sécurité sociale et, par extension, sur l’accès à ce type de produit.

Coordination de la sécurité sociale entre les pays

Pour les frontaliers, le principe est simple : vous êtes affilié au système de sécurité sociale du pays où vous travaillez. Depuis le 1ᵉʳ juin 2002, l’accord bilatéral sur la libre circulation des personnes garantit ce fonctionnement. Ainsi, si vous travaillez en Suisse mais résidez en France, vous êtes soumis à l’AVS suisse. Concrètement, votre employeur suisse prélève vos cotisations AVS directement sur votre salaire, vous intégrant automatiquement au premier pilier.

Ce que l’affiliation à l’AVS implique pour le pilier 3a

L’affiliation à l’AVS est une condition essentielle pour accéder au pilier 3a. Dès lors que vous percevez un revenu soumis à l’AVS en Suisse, vous êtes éligible pour ouvrir un compte 3a. Cependant, cela ne garantit pas automatiquement un avantage fiscal.

Depuis une décision de la FINMA en 2017, la plupart des compagnies d’assurance en Suisse ont cessé de proposer des produits du pilier 3a aux frontaliers résidant dans l’Union européenne. Aujourd’hui, les frontaliers peuvent encore accéder au pilier 3a via des banques suisses ou certains prestataires agréés comme Liechtenstein Life.

« Since the FINMA... decided in 2017 that people domiciled outside Switzerland are subject to the insured risk of their country of domicile and not Switzerland... all Swiss insurance companies no longer subscribe 3rd pillars to frontaliers (EU members). » - Baptiste261, conseiller fiscal

Limites des accords bilatéraux

Bien que les accords bilatéraux encadrent les piliers obligatoires (AVS et LPP), le pilier 3a, en tant qu’épargne privée et volontaire, n’est pas couvert par ces accords. Cela signifie qu’aucun dispositif bilatéral ne garantit de déductions fiscales ou ne régule les frais et performances des produits 3a.

De plus, la fiscalité des retraits dépend de la convention de double imposition franco-suisse, qui est distincte des accords bilatéraux sur la sécurité sociale.

« The bilateral franco-swiss agreement on social security coordinates your rights, but does not automatically optimize them. » - Claire Chouraqui, Prismo

En résumé, les accords bilatéraux facilitent l’accès au système suisse, mais pour optimiser fiscalement votre pilier 3a, votre statut fiscal cantonal, comme celui de quasi-résident, joue un rôle clé.

Tirer le meilleur parti des cotisations au pilier 3a

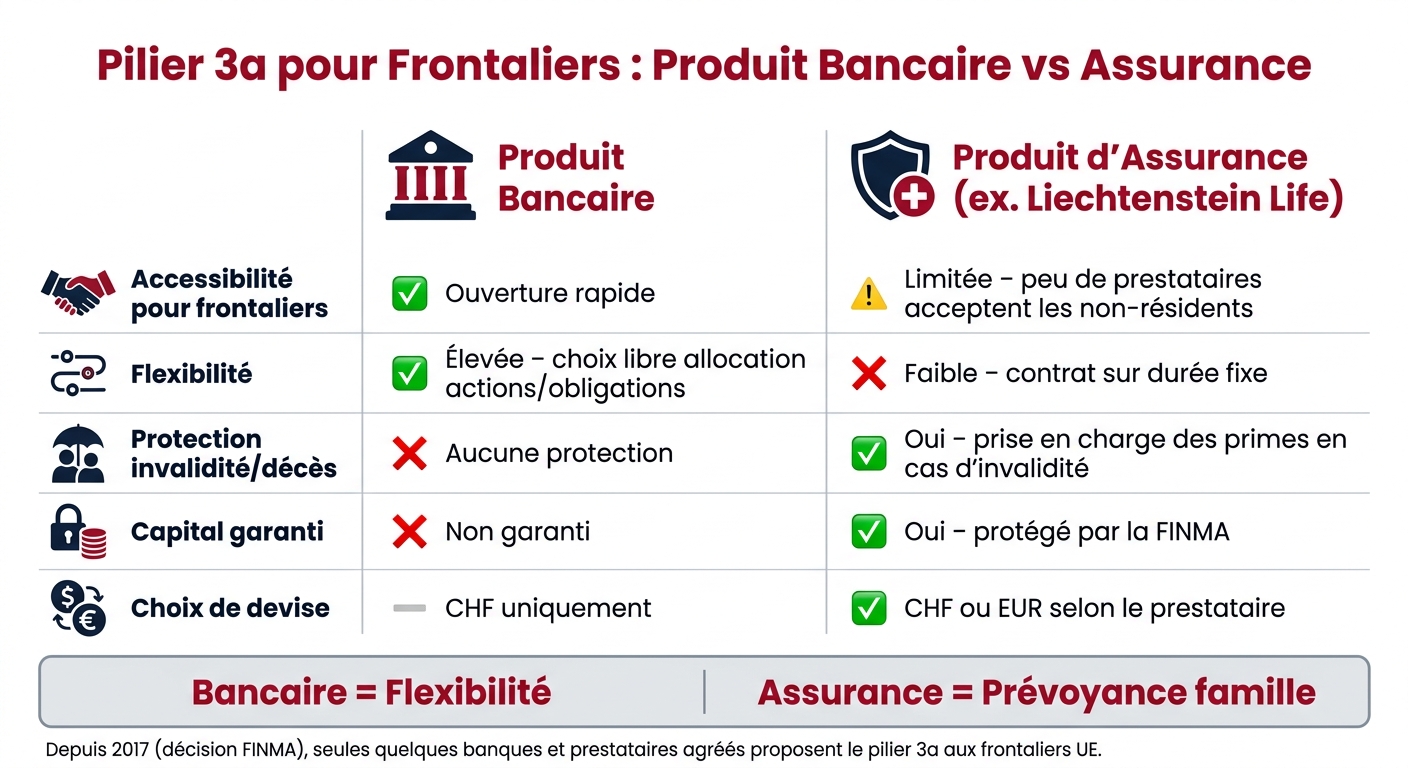

Pilier 3a pour Frontaliers : Produit Bancaire vs Assurance

Poursuivons en explorant comment maximiser vos avantages fiscaux de manière concrète.

Plafonds de cotisation annuels et déductions fiscales

En 2026, les plafonds de cotisation déductibles au pilier 3a sont fixés à 7'258 CHF pour les salariés affiliés à une caisse de pension (2e pilier). Pour les indépendants sans 2e pilier, ce montant correspond à 20 % du revenu net, avec un maximum de 36'288 CHF.

Cependant, ces déductions fiscales ne sont accessibles qu'aux personnes ayant le statut de quasi-résident, c'est-à-dire lorsque au moins 90 % des revenus du ménage sont imposés en Suisse.

« Les 3emes piliers ne sont déductibles au niveau des impôts que si vous avez le status de quasi-resident. » - Akciali

Dans le canton de Genève, ces déductions passent par la Taxation Ordinaire Ultérieure (TOU). Pour simplifier cette démarche, un fiduciaire peut s’en charger, avec des frais annuels variant entre 100 CHF et 500 CHF.

Choisir entre produit bancaire et produit d'assurance

Depuis 2017, les frontaliers résidant dans l'UE ont accès à deux types de solutions pour le pilier 3a :

| Critère | Produit bancaire | Produit d'assurance (ex. Liechtenstein Life) |

|---|---|---|

| Accessibilité pour frontaliers | Ouverture rapide | Limitée, peu de prestataires acceptent les non-résidents |

| Flexibilité | Élevée, choix d'allocation actions/obligations | Faible, contrat sur durée fixe |

| Protection en cas d'invalidité | Pas de protection | Oui, prise en charge des primes |

| Capital garanti | Non | Oui, protégé par la FINMA |

| Choix de devise | CHF | CHF ou EUR selon le prestataire |

Les produits bancaires sont idéaux pour ceux qui privilégient la flexibilité et une gestion simplifiée. Les produits d'assurance, en revanche, répondent mieux aux besoins de prévoyance, comme la protection de la famille en cas de décès ou d'incapacité de gain. Votre choix doit s’intégrer dans une stratégie financière globale.

Quand cotiser et quels documents conserver

Maximiser vos cotisations ne dépend pas uniquement des montants versés, mais aussi de la gestion de vos documents fiscaux et du calendrier de vos versements. Effectuer vos cotisations en début d'année permet de mieux rentabiliser votre placement. Conservez soigneusement votre attestation de cotisation annuelle, que votre banque ou assureur vous remettra. Ce document est indispensable pour votre déclaration TOU ou en cas de contrôle fiscal.

Enfin, tout changement personnel - mariage, naissance, divorce - doit être signalé rapidement à votre employeur et aux autorités fiscales. Ces événements peuvent influencer votre taux de retenue à la source et votre statut de quasi-résident. Une mise à jour tardive pourrait entraîner des ajustements fiscaux imprévus.

Pour évaluer l'impact fiscal de vos cotisations et affiner votre stratégie, Meilleur Troisième Pilier propose des simulations gratuites et des consultations personnalisées adaptées aux frontaliers.

Retraits et règles fiscales transfrontalières

Optimiser votre pilier 3a ne consiste pas uniquement à cotiser. Comprendre la fiscalité des retraits est tout aussi crucial. Cette planification transfrontalière s’intègre directement dans la stratégie globale abordée précédemment.

Retraits à la retraite et sorties anticipées

Vous pouvez retirer votre pilier 3a dès l’âge légal de la retraite, fixé à 65 ans pour les hommes et les femmes depuis le 1er janvier 2024, suite à l’application de la loi AVS 21. Un retrait anticipé est autorisé jusqu’à 5 ans avant cet âge légal.

Certaines situations spécifiques permettent également un accès anticipé à ces fonds, notamment :

- L’achat d’une résidence principale

- Le départ définitif de Suisse

- Le passage au statut d’indépendant

- Un rachat dans le 2e pilier

- Une invalidité totale

Chaque situation exige des documents justificatifs précis. Par exemple, pour un achat immobilier, un acte de vente est requis, tandis qu’une attestation AVS est nécessaire pour le passage à l’indépendance.

« Le retrait de l'argent épargné sur votre pilier 3a est autorisé lorsque vous atteignez l'âge de la retraite, ou au plus tôt 5 ans avant cet âge légal. » - Sophie Dubois, spécialiste en finances personnelles

Une stratégie courante consiste à ouvrir plusieurs comptes pilier 3a. Cela permet d’échelonner les retraits sur plusieurs années, réduisant ainsi l’impact de l’impôt progressif.

Ces choix de retrait influencent directement la fiscalité, comme expliqué ci-dessous.

Imposition des retraits selon le lieu de résidence

Les retraits du pilier 3a sont soumis à un impôt à la source, prélevé dans le canton où se trouve la fondation. Les taux diffèrent largement selon les cantons :

| Canton | Taux sur 50'000 CHF | Taux sur 100'000 CHF | Taux sur 250'000 CHF |

|---|---|---|---|

| Genève (GE) | 3.0 % | 4.7 % | 6.7 % |

| Vaud (VD) | 1.0 % | 2.0 % | 5.0 % |

| Valais (VS) | 2.0 % | 3.0 % | 4.0 % |

| Fribourg (FR) | 4.1 % | 5.6 % | 9.2 % |

Taux indicatifs selon les barèmes cantonaux en vigueur.

Pour les frontaliers résidant en France, le capital retiré doit également être déclaré auprès de l’administration fiscale française. Grâce à la convention fiscale franco-suisse, un crédit d’impôt est prévu pour éviter une double imposition.

Les frontaliers doivent donc accorder une attention particulière à ces implications fiscales pour éviter de payer plus que nécessaire.

Éviter la double imposition avec la France

Le crédit d’impôt accordé correspond au montant déjà retenu en Suisse. Si le taux d’imposition en France est plus élevé que celui en Suisse, la différence reste à payer en France. Ce mécanisme ne supprime donc pas totalement l’impôt, mais compense en partie.

« Pour les travailleurs frontaliers, le retrait doit être déclaré dans le pays de résidence, et des démarches spécifiques peuvent être nécessaires pour éviter la double imposition. » - HelloSafe

Pour bénéficier de ce crédit d’impôt, il est indispensable d’indiquer, dans votre déclaration fiscale française, les montants retenus à la source en Suisse. Conservez soigneusement tous les justificatifs relatifs à ces retenues pour simplifier la procédure. En cas de doute, un conseiller fiscal spécialisé dans les situations transfrontalières peut vous guider efficacement.

Étapes pour optimiser votre pilier 3a en tant que frontalier

Maintenant que vous avez une meilleure compréhension des règles fiscales concernant les retraits, voici quelques conseils pratiques pour structurer efficacement votre démarche et maximiser les avantages de votre pilier 3a.

Vérifiez votre situation sociale et fiscale

Avant tout, identifiez votre régime fiscal. Par exemple, dans des cantons comme Genève ou Zurich, l'impôt est directement prélevé à la source par votre employeur suisse. En revanche, dans d'autres situations, vos revenus doivent être déclarés auprès de l'administration fiscale française. Ce détail influence directement la manière dont vous pouvez déduire vos cotisations au pilier 3a.

Assurez-vous également que 90 % des revenus de votre foyer proviennent de Suisse pour bénéficier de la déductibilité fiscale. Si votre conjoint commence à travailler en France, ce ratio pourrait être affecté, vous faisant perdre cet avantage. Veillez à ce que vos déclarations fiscales soient alignées entre la Suisse et la France.

« Depuis 2021, la déductibilité fiscale est réservée aux travailleurs frontaliers ayant le statut de quasi-résident - c'est-à-dire ceux pour lesquels au moins 90 % des revenus du foyer proviennent de Suisse. » - SwissFrontalier

Une fois ces vérifications faites, choisissez un produit adapté à vos besoins.

Adaptez le type de produit 3a à votre situation familiale et financière

Le choix entre un compte bancaire et une assurance pilier 3a dépend de vos besoins spécifiques et de l'évolution de votre situation. Un compte bancaire est généralement mieux adapté aux célibataires avec un horizon d'investissement à long terme. À l'inverse, une solution d’assurance peut offrir une couverture décès et invalidité, ce qui est souvent plus pertinent pour les familles. Si votre situation familiale change - mariage, naissance d’un enfant - pensez à réévaluer vos choix.

De plus, si vous cotisez également à un plan d’épargne retraite français, comme un PERIN, consultez votre centre des impôts pour coordonner les déductions fiscales des deux côtés de la frontière. Cela vous permettra de maximiser vos avantages fiscaux globaux.

Révisez votre stratégie lorsque votre situation change

À partir de 2026, il sera possible de rattraper les cotisations manquées des 10 dernières années. C’est une excellente occasion de combler les éventuelles lacunes dans vos cotisations et de réduire votre charge fiscale.

Enfin, si vous vous approchez de la retraite, examinez le nombre de comptes pilier 3a que vous possédez. Détenir plusieurs comptes (jusqu’à cinq) peut être stratégique. Cela permet d’échelonner les retraits sur plusieurs années fiscales, réduisant ainsi l’impact de la progressivité de l’impôt sur le capital.

Conclusion : recourir à un expert spécialisé pour tirer le meilleur du pilier 3a

La situation des frontaliers est un véritable casse-tête. Entre l'AVS, le statut de quasi-résident, les directives FINMA 2017 et la fiscalité franco-suisse, de nombreux éléments peuvent influencer votre prévoyance. Une simple erreur dans l'un de ces domaines peut se traduire par des pertes financières importantes, qu'il s'agisse de déductions fiscales manquées ou d'une double imposition.

Dans ce contexte, un accompagnement personnalisé devient essentiel. Un expert spécialisé peut analyser votre situation et identifier les lacunes dans votre prévoyance, notamment l'écart entre vos rentes des 1er et 2e piliers et le seuil de 80 % de votre dernier salaire brut. De plus, il saura vous diriger vers les prestataires habilités à offrir des solutions 3a adaptées aux frontaliers, tels que Liechtenstein Life, qui dispose d'une accréditation FINMA spécifique.

« Un fiscaliste qui prend une commission est à bannir... Vous trouverez des fiduciaires à Genève qui feront vos papiers et déclarations fiscales pour des forfaits de 100 à 500 CHF par an. » - Akciali

Pour ceux qui souhaitent clarifier leur stratégie sans s'enliser dans la complexité des réglementations, Meilleur Troisième Pilier propose des outils pratiques comme des simulations gratuites, des consultations sur mesure et un suivi annuel. L'objectif ? Adapter votre stratégie à votre situation personnelle, en tenant compte de votre famille, de votre canton de travail et de votre statut fiscal. Ces démarches permettent de compléter les conseils partagés dans cet article pour une gestion optimisée de votre prévoyance. Enfin, il est crucial de réexaminer régulièrement votre stratégie, notamment lors d'événements majeurs comme un mariage, une naissance, un achat immobilier ou un changement professionnel.

FAQs

Comment vérifier si je suis quasi-résident ?

Pour déterminer si vous êtes considéré comme quasi-résident, il est essentiel d'examiner votre situation fiscale en Suisse ou en France. Cela dépend de plusieurs facteurs : votre lieu de résidence principal, votre centre d’intérêts économiques et votre statut fiscal. Ces éléments jouent un rôle clé pour savoir si vous pouvez profiter des avantages liés au 3e pilier en Suisse.

Quel canton choisir pour réduire l’impôt au retrait ?

Pour diminuer l’impôt sur les retraits de votre 3e pilier, privilégiez un canton où la fiscalité est plus douce, comme le Valais ou le Tessin. Chaque canton applique ses propres règles fiscales, ce qui rend crucial de se renseigner sur les particularités locales avant de faire un choix. Une bonne planification peut faire toute la différence.

Puis-je cumuler 3a suisse et PER en France ?

Oui, il est possible de combiner un 3e pilier suisse (3a) avec un Plan d'Épargne Retraite (PER) en France, mais cela dépend de certaines conditions spécifiques. Chaque pays applique ses propres règles fiscales, ce qui signifie que les avantages fiscaux associés à ces dispositifs ne sont pas toujours cumulables.

Pour tirer le meilleur parti de cette combinaison et l'adapter à votre situation personnelle, il est fortement recommandé de consulter un spécialiste en stratégie de retraite. Un professionnel pourra vous proposer des solutions sur mesure pour optimiser vos avantages fiscaux tout en préparant efficacement votre avenir financier.