Die dritte Säule ist das private Sparen in der Schweiz, dasAVS und Vorsorge zappeln. Sie ermöglicht es, die Renteneinkommenslücke zu schließen und gleichzeitig steuerliche Vorteile zu bieten. Es ist im Folgenden in zwei Hauptkategorien unterteilt:

- Säule 3a (verknüpft) : Ideal zur Steueroptimierung, mit jährlichen Beitragsobergrenzen (CHF 7'258.- für Angestellte im Jahr 2025, CHF 36'288.- für Selbstständige). Die Mittel sind nur in bestimmten Fällen verfügbar (Ruhestand, Immobilienkauf usw.).

- Säule 3b (kostenlos) : Flexibel, ohne Beitragsbegrenzung, aber mit weniger Steuervorteilen. Gelder können jederzeit abgehoben werden.

Warum die 3. Säule nutzen?

- Tax optimization : Beiträge zur Säule 3a reduzieren direkt das zu steuernde Einkommen.

- Preparation on the retirement : Die ersten beiden Säulen decken durchschnittlich 60-70% des letzten Gehhalts ab.

- flexibilité : The säule 3b allows it, reparnisse over the rules of the säule 3a above.

Wer kann davon profitieren?

- Schweizer Einwohner, Grenzbewohner, Ausländer mit B- oder L-Ausweisen.

Die Wahl zwischen den Säulen 3a und 3b hängt von Ihren finanziellen Bedürfnissen und Ihrer persönlichen Situation ab. Eine Kombination miteinander kann deinen Aufenthalt im Park ausmachen und du kannst deine Distanz maximieren.

Alles, was du über die 3 bist. Säule in der Schweiz wissen musst ¦ ↘️ Steuern ↗️ Vermögen

Typ des 3. Säule: 3a gegen 3b

Nachdem die Grundlagen für Säule 3 gelegt wurden, ist es an der Zeit, die beiden Hauptoptionen zu prüfen: Säule 3a und Säule 3b. Jede Option erfüllt bestimmte Ziele und bietet je nach Ihrer finalen Situation und Ihren Prioritäten unschiedliche Vorteile. Lassen Sie eine Krankheit umfassend analysieren, ein neuer muss analysiert werden.

Säule 3a im Detail

Das Säule 3a, was als gekoppelte Altersvorsorge bezeichnet wird, ist der Eckpfeiler der privaten Altersvorsorge in der Schweiz. Diese strukturierten Systeme zeichnen sich durch ihre Stabilität aus, die mit anderen gewissen Einschränkungen kombiniert werden kann.

Der Hauptvorteil liegt in der Tax Trains : Jeder in die Säule 3a eingezahlte Franken reduziert direkt das zu steuernde Einkommen. Bei einem Grenzsteuersatz von 30% spart beispielsweise ein jährlicher Beitrag von CHF 7258.- rund CHF 2.177 und Steuern ein.

Allerdings ist der Conditions for the widerruf Sind streng. The medium can only in specific cases released, e.g. in retirement, with purchase a main two sitzes, by an permanent travel from the Switzerland or with full invalidity. Diese Regeln sind gut, dass das Geld weiterhin für die Altersvorsorge ausgegeben wird.

War Plazingmöglichkeiten, wenn Sie die Institutionen wechseln. Banken bieten in der Regel Sparkonten mit moderaten Zinssätzen an (derzeit zwischen 0,25 und 1,5%), während Versicherungsunternehmen fondsgebundene Produkte anbieten, die zwar höhere Renditen anbieten können, jedoch mit einem höheren Risiko verbunden sind.

Säule 3b im Detail

Im Gegensatz zu Säule 3a ist Säule 3b, oder kostenlose Miete, zeichnet sich durch ihre große Flexibilität aus. Diese Option ist ideal für alle, die über die Grenzen der Säule 3a hinaus sparen mochten oder den kostenlosen Zugang zu ihren Ersparnissen behalten mochten lieben.

Mit der Säule 3b können Sie Ihr Geld jederzeit zurückerhalten, ohne Bedingungen oder Strafen. This makes to a practice solution for the build a accident reserve or the financing mittelfristiger projects.

In Bezug aufTax benefits, diese sind bescheidener und variieren von Kanton zu Kanton. So bieten beispielsweise einige Kantone wie Genf oder Fribourg teilweise Abzüge für Lebensversicherungsprämie im Zusammenhang mit der Säule 3b an, aber diese Leistungen sind deutlich niedriger als die Säule 3a.

Les Plazingmöglichkeiten Sind auch breiter. Sie können Immobilieninvestitionen, Fonds, Vermögenswerte, Investitionen oder Investitionen in Immobilieninvestitionen finden. Diese Vielfalt ermöglicht Ihnen, Ihre Strategie entsprechend Ihrer Risikotoleranz und Ihren Zielen zu personalisieren.

Säule 3a gegen Säule 3b im Vergleich

Die Wahl zwischen diesen beiden Optionen hängt in erster Linie von Ihren Prioritäten ab. If your main goal existing, your taxes to optimize and sich parallel to the retirement, is the säule 3a unverzichtbar. sobald diese Obergrenze erreicht ist, wird die Säule 3b zu einer interessanten Lösung, um mehr zu sparen und gleichzeitig die volle Flexibilität zu wahren.

Viele Menschen adoptieren eine Kombinierte Strategie : Sie maximieren zunächst ihre Beiträge zur Säule 3a, um von Steuervorteilen zu profitieren, und nutzen dann die Säule 3b, um ihre Ersparnisse entsprechend ihrem Liquiditätsbedarf zu decken. Dieser Ansatz ermöglicht, das Stärken beider System für ein optimales Managementsystem und gleichzeitig finanzielle Flexibilität.

Tax benefits of 3 Säule

Tax benefits are one of the main benefits of 3. Säule. Schließlich, auf Sie sich für die Säule 3a oder die Säule 3b entscheiden, können die Steuervorteile variieren. So haben Sie die Möglichkeit, Ihre Strategie während der Altersvorsorge anzupassen.

So funktionieren Steuerabzüge

Das Säule 3a Ist aus steuerlicher Sicht besonders interessant. The beträge, the you on a 3a account or a police einzahlen, can be closed completely from their to control income. Dieser Abzug gilt direkt für Ihre Steuererklärung für das laufende Jahr, wodurch Ihre Steuern sofort reduziert werden. Darüber hinaus profitieren die in der Säule 3a gesammelten Gelder von einer vorteilhaften steuerlichen Behandlung: Sie unterliegen während der Laufzeit des Vertrags weder der Einkommen- noch der Vermögenssteuer.

Das Säule 3b, auf der anderen Seite, folgen Sie den unterschiedlichen Steuerregeln. Im Allgemeinen können Beiträge nicht vom zu steuernden Einkommen abgezogen werden. The insurance prämien 3b can but sometimes are included in the standard agreement for insurance prämien. Im Gegensatz zu Säule 3a müssen die Vermögenswerte der Säule 3b als Teil Ihres Vermögens deklariert werden und unterliegen daher der Vermögenssteuer.

Für die Grenzgänger, die Situation kann innerlich kompliziert sein. Steuerabkommen zwischen der Schweiz und Ihrem Wohnsitzland beinflussen, wie die Leistungen der Säule 3a in Anspruch genommen werden. Es wird dringend empfohlen, einen erfahrenen Steuerberater zu konsultieren, um die spezifischen Regeln für Ihren Fall zu klären.

Betragsgrenzen und Regeln

Nachdem wir die Steuervorteile untersucht haben, schauen wir uns die Beitragsgrenzen der Säule 3a an. This obergrenzen are each year of of Schweizerische Eidgenossenschaft, haengt von Ihrem beruflichen Status ab. Sie legen den Höchstbetrag fest, den Sie investieren und gleichzeitig die Steuerabzüge der Säule 3a nutzen können.

Limit annuale beitragsgrenzen

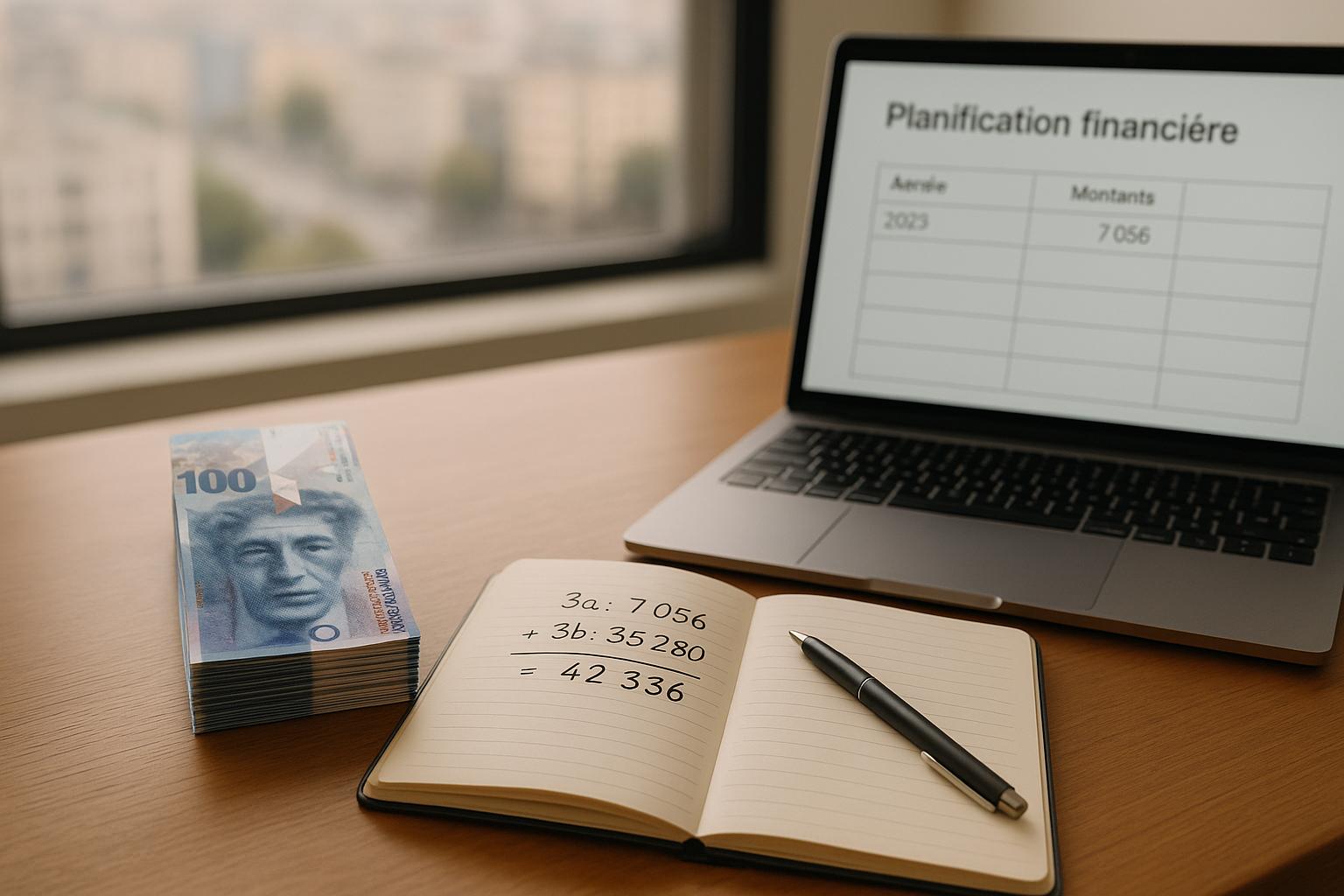

En 2025, employees, the an pension case are connected, can to CHF 7'258 Auf einem Konto der Säule 3a. Dieser Betrag ist ein jährliches Maximum pro Person, auch wenn Sie mehrere 3a-Konten haben.

Sie haben die Freiheit zu wählen, wie Sie Ihre Zahlungen zuweisen. Sie können alles auf einmal bezahlen, Sie entscheiden sich für monatliche Zahlungen von ca. CHF 605, oder wechseln Sie zu Sie Ihre Beiträge an Ihre finanzielle Situation an, solange Sie das jährliche Limit einhalten.

Grenzwerte für Selbständige

Für Selbstständige, die Keiner Pensionskasse angehören, gelten andere Regeln. Im Jahr 2025 können sie Beiträge von bis zu leisten CHF 36'288, oder 20% Ihrer Reinigungsmittel, I nachdem, welcher Wert niedriger ist. Zum Beispiel, wenn Ihr Nettoeinkommen CHF 200.000, Dein Beitragslimit wird CHF 36'288.

Diese Obergrenzen ermöglichen es, Ihre Suche nach Optimierung und Kontrolle über attraktive Steuervorteilen zu profitieren.

Select the right solution for the 3. Säule mit Beste dritte Säule

When you the beitragsgrenzen and tax benefits of the 3. Pol eingegeben haben, muessen Sie im nächsten Schritt die Lösung auswählen, die am besten zu Ihrer Situation passt. This decision requires a sorgfältige Abwägung Ihrer finanziellen Ziele und Ihrer persönlichen Umstände. This elements bilden die Grundlage, um die speziellen Tools, die wir Ihnen zur Verfügung stellen, vollständig auszuschöpfen.

Also wählen Sie Ihre Lösung für die 3. Säule

Die Wahl zwischen Säule 3a und Säule 3b hängt von Ihren Prioritäten ab. Wenn Sie Ihre Steuerabzüge optimieren möchten, ist die Säule 3a eine ideale Option. Andererseits bietet die Säule 3b mehr Flexibilität, was interessant sein kann, wenn Ihr Rentenhorizont oder Ihre Situation auf flexible Art und Weise. Darüber hinaus kann bei verheirateten Paaren, die Eröffnung eines 3A-Kontos, die potenzielle Steuerersparnis verdoppeln.

The best tools and services of the third säule

Bei Best Third Pillar bieten wir praktische Tools, mit denen Sie Ihren Ruhestand planen können. Unser Rentenrechner berücksichtigt beispielsweise Ihre persönliche Situation, Ihre langfristigen Ziele sowie Ihren familiären und wirtschaftlichen Kontext. Sie können auch auf unvoreingenommene und maßgeschneiderte Vergleiche der verschiedenen Produkte der 3. access pillar, so you can select the best suitable solution for your profile. Darüber hinaus hilft Ihnen unsere kostenlose Simulation dabei, Ihre Steuerersparnisse abzuschätzen und Ihr zukünftiges Alterskapital zu visualisieren.

Benefits einer personalisierten Finanzberatung

Zusätzlich zu diesen Tools bieten wir maßgeschneiderte Unterstützung bei der Verfeinerung Ihrer Strategie. Unsere erfahrenen Berater bieten Ihnen eine auf Ihre Bedürfnisse zugeschnittene Beratung mit regelmäßigen Folgemaßnahmen und jährlichen Anpassungen, um Ihre Beiträge und Steuerersparnisse zu maximieren. Ein engagierter Berater unterstützt Sie von der ersten Phase an und passt Ihren Plan an die Entwicklung Ihrer Bedürfnisse und der aktuellen Vorschriften an. Darüber hinaus ermöglichen dies die jährlichen Überprüfungen, die mit Ihrer Lösung verbundenen Kosten zu ermitteln und so eine optimale Verwaltung Ihres Altersvorsorgekapitals auf lange Sicht zu gewährleisten.

SBB-ITB-505FA4B

Fazit: Eckpunkte für Ihre 3. Säule

Deine Entscheidungen am 3. Nur Ihre Altersvorsorgestrategie spielt für den Erfolg eine zentrale Rolle. In der Schweiz hat dieser Fonds ein zentrales Element in Ihrer Finanzplanung. Indem Sie die Steuervorteile der Säule 3a mit der Flexibilität der Säule 3b kombinieren, können Sie Ihre Steuern senken und gleichzeitig Kapital für Ihre Altersvorsorge aufbauen.

Chez Beste dritte Säule, wir stellen Ihnen kostenlose Tools und maßgeschneiderte Unterstützung zur Verfügung, an Ihre Strategie unter Berücksichtigung regulatorischer Änderungen und Ihre maßgeschneiderte Unterstützung zur Verfügung, um Ihre Strategie unter Berücksichtigung regulatorischer Änderungen und Ihrer persönlichen Situation anzupassen. Dank unserer Rentenrechner und unseres Fachwissens profitiert unser Unternehmen von deren kontinuierlicher Überwachung, einem Prozess, der optimiert und Ihre Leistungen maximiert werden kann.

Früh anzufangen und sich auf professionelle Unterstützung zu verlassen, sind entscheidende Schritte, um Ihre rechte Säule voll auszuschöpfen und Ihre finanzielle Sicherheit zu gewährleisten. Schaffen Sie sich Ihre eigenen Spezialressourcen, eine Quelle von Fachwissen zum Thema.

Häufig gestellte Fragen

What are the tax benefits of the säule 3a to the säule 3b in the Switzerland?

Die steuerlichen Vorteile der Säule 3a und der Säule 3b

Das Säule 3a Zeichnet sich durch attraktive Steuervorteile aus. Die Beiträge, die Sie leisten, sind von Ihrem zu versteuernden Einkommen absetzbar, wurde Ihre Steuerlast direkt reduziert. Desweiteren unterliegen die erzielten Einnahmen auf diesem Konto, unabhängig davon, ob ich um Zinsen oder Renditen handle, nicht die Steuer, solange das Geld auf dem Konto verbleibt. This are calculated to the time of the payment, in the rule to a reduced set.

Im Vergleich dazu ist Säule 3b Es ist aus steuerlicher Sicht weniger vorteilhaft. Beiträge sind nicht abzugsfähig und Gewinne, die während der Vertragslaufzeit erzielt werden, sind steuerpflichtig. Darüber hinaus gibt es bei Abhebungen in der Regel keine Steuerbefreiung, außer in ganz bestimmten Situationen.

Zusammenfassend lässt sich sagen, dass die Säule 3a eine kluge Option für alle ist, die sowohl sparen als auch ihre Steuern optimieren können, sei es kurz oder langfristig.

Unter welchen Bedingungen kann ich meine 3. Säule vor dem Rentenalter beziehen?

Previous return from the 3. Säule in der Schweiz

In der Schweiz ist es möglich, Geld von Ihrem abzuheben 3. Säule Für zwei offizielle Rentenalter, aber nur in bestimmten Situationen:

- Erwerb oder Bau Ihres Hauptwohnsitzes : Sie können Ihre Ersparnisse verwenden, um Ihren Hauptwohnsitz zu Finanzen.

- Endgültige Abreise aus der Schweiz : Dazu gehört auch der Umzug ins Ausland, um sich dauerhaft niederzulassen.

- Five years before the legal AHV rent age : Ab einem Alter von 60 Jahren für Männer und 59 Jahren für Frauen ist ein Widerruf zulässig.

- Invalidität : Führt eine Invalidität zur Zahlung einer Invalidenrente, kann eine Auszahlung vorgenommen werden.

- Erhebliche finanzielle Schwierigkeiten : Unter strengen Bedingungen kann es zu einer Auszahlung bei schwerwiegenden Finanzproblemen kommen.

Diese Optionen für eine vorzeitige Auszahlung sind gesetzlich geregelt und können steuerliche Konsequenzen haben. Es ist daher wichtig, Ihre Situation gut zu analysieren und sich zu beraten, bevor Sie handeln.

Wie wähle ich zwischen der Säule 3a und der Säule 3b, um meine Altersvorsorge in der Schweiz zu optimieren?

Wie können Sie Ihre Altersvorsorge optimieren?

Um Ihre Altersvorsorge optimal zu nutzen, kann nicht interessant sein, die Vorteile von zu combinieren Säulen 3a und 3b.

Das Säule 3a Eignet sich besonders, wenn Sie Ihre Steuerlast reduziert und es schafft, Ihre Investitionen zu reduzieren und langfristig zu verwalten. Der seinerseits Säule 3b Signed it by his flexibility from: It allows them, your investment to their risk tolerance and your financial targets.

Das richtige Gleichgewicht zwischen diesen beiden Säulen hängt von Ihrer persönlichen Situation ab. Ihr Einkommen, Ihre Altersvorsorge oder Ihr Anlagehorizon sind alle Faktoren, die berücksichtigt werden müssen. In der Regel ist es ratsam, zunächst Ihre Beiträge zur Säule 3a innerhalb der Grenzen der erlauchten Jahresgrenzen zu maximieren. Wenn Sie die Säule 3b Ihrem Partner, ohne die Optionen zu diversifizieren, die besser auf Ihre spezifischen Bedürfnisse zugeschnitten sind.