Deine Steuern in der Schweiz zu senken ist einfacher als Sie denken. Stirb 3. Säule, insbesondere die Säule 3a, ist eine der effektivsten Methoden, um Ihr zu versteuerndes Einkommen zu reduzieren und sich gleichzeitig auf den Ruhestand vorzubereiten. Folgendes müssen Sie für 2025 wissen:

- Max. Beiträge : Bis zu CHF 7258 für Erwerbstätige und CHF 36.288 für Selbständige ohne 2 Personen. Säule (Zahlen 2025)

-

Tax Benefits :

- Sofortige Abzüge von Ihrem zu steuernden Einkommen.

- Unbesteuertes Kapitalwachstum beim Sparen.

- Ermäßigter Steuersatz für Auszahlungen.

- Verwaltung der Vermögenssteuer für 3A-Fonds.

-

Praktische Strategien :

- Verwenden Sie einen Online-Simulator, einen neuen Online-Simulator und Ihren Partner.

- Tue your payments before the 15. Dezember, ein Deine Abzüge bis zum Maximum.

- Planen Sie Ihre Einkäufe, eine gute Möglichkeit, die Preise zum Vorteil zu senken.

Abschließend, die Säule 3a ist ein leistungsstarkes Instrument, ein Instrument, das Sinn macht und mit dem Ihre Finanzplanung optimiert werden kann. Nehmen Sie sich Zeit, um Ihre Möglichkeiten zu überprüfen und Ihre Beiträge jedes Jahr anzupassen, um Ihre Möglichkeiten zu überprüfen und Ihre Beiträge jedes Jahr anzupassen, um Ihre Leistungen zu maximieren.

The tax benefits of the säule 3a go over the payment out to time of payment

The tax benefits of the 3. Säule erklärt

Die rechte Säule bietet drei wichtige Steuervorteile: sofortige Abzüge, unversteuertes Wachstum und ermäßigte Abhebungen. Sie lassen diese Vorteile aufschlüsseln, um ihre Auswirkungen besser zu verstehen.

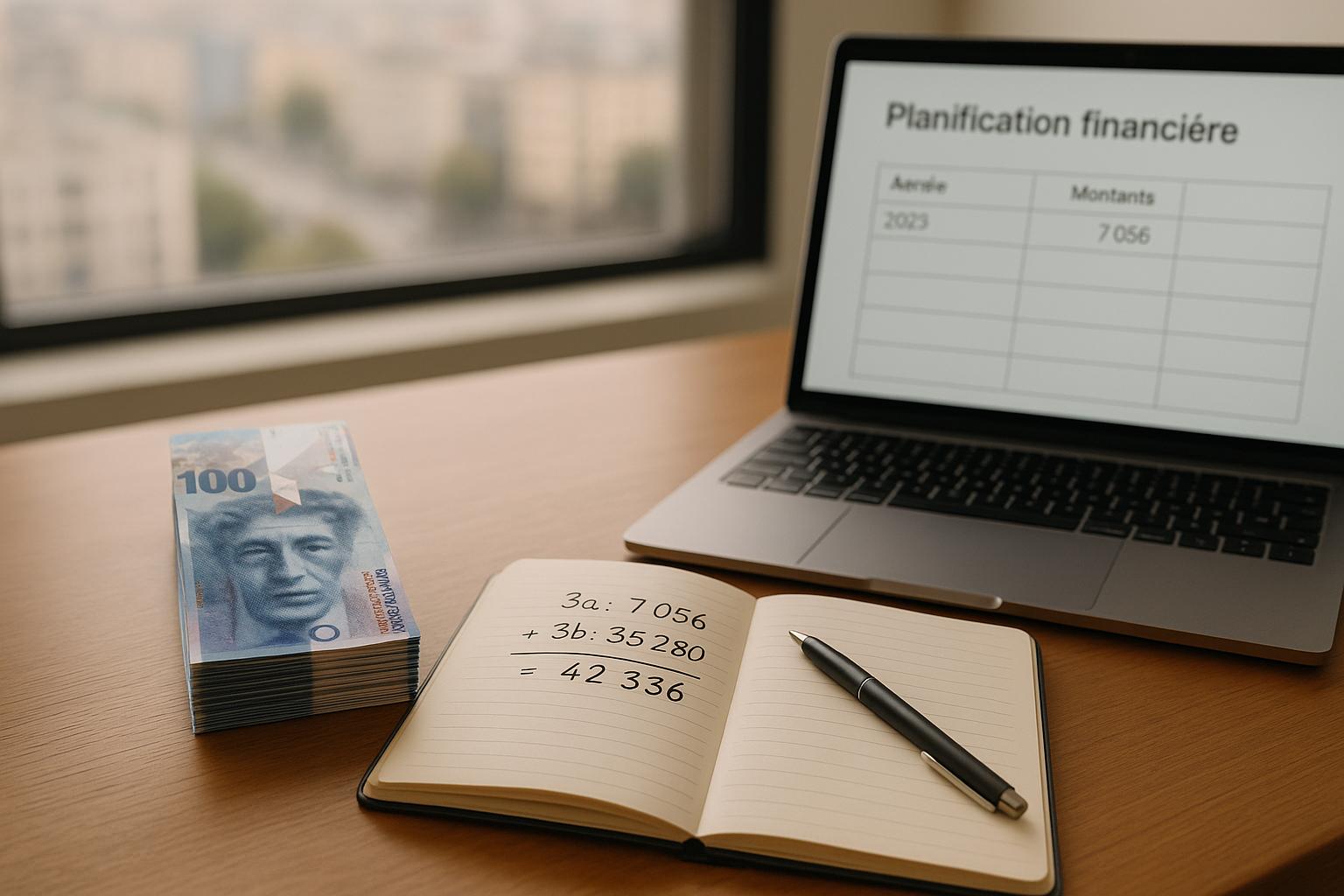

beitragsgrenzen und steuerersparnisse 2025

Im Jahr 2025 hängen die Beitragsgrenzen von Ihrem Status ab. This betrage can completely from their to control income to be closed. So kann man beispielsweise an Steuerersparnissen einen Preis von 6.000 CHF zahlen, von 601 CHF in Zug bis 2.136 CHF in La Chaux-de-Fonds für eine alleinstehende Person ohne Kinder oder Glaubensbekenntnis. Sie können wählen, ob Sie Ihre Zahlungen gestaffelt oder eine einmalige Zahlung vor dem 31. December leisten möchten, a Ihre Steuerersparnisse zu maximieren.

Tax free growth and guenstige besteuerung by Austria

Tax benefits ends not with the payment of contributions. When the sparphase are the interest and dividenden, which are generated through her 3a investments, not besteuert. Zum Zeitpunkt der Auszahlung unterliegen Ihre Gelder einem ersparten Steuersatz, der je nach Kanton und abgehobenem Betrag unterschiedlich ist. Indem sie den Zeitpunkt und die Verteilung Ihrer Zahlungen sorgfältig planen, können Sie Ihre Steuerlast weiter reduzieren.

Befreiung von der Vermögenssteuer

Mogenswerte auf einem 3A-Konto unterliegen während der gesamten Sparphase, nicht der Vermögenssteuer. Diese Befreiung gilt sowohl für das investierte Kapital als auch für die erzielten Renditen, was die Steuerbelastung erheblich reduzieren kann, insbesondere in Kantonen, in denen diese Steuer hoch ist.

Zusammengefasst machen diese drei Vorteile — Beitragsabzüge, unversteuertes Wachstum und Befreiung von der Vermögenssteuer — die 3. Säule zu einem leistungsstarken Instrument zur Optimierung Ihres Managements im Rahmen der Finanzplanung in der Schweiz.

So maximieren Sie Ihre Steuerersparnisse: Schritt für Schritt

Erfahren Sie, wie Sie mit einfachen und effektiven Strategien das Beste aus Ihrem 3. Säule zur Steuersenkung kann herausholen.

Use your online tools, to estimate your tax sparnisse

Der erste Schritt besteht darin, anhand Ihrer persönlichen Situation bei der berechnen, wie viel Sie sparen konnten: Familienstand, Wohnort, zu versteuerndes Einkommen oder sogar zum Glauben. Dafür sind Online-Simulatoren Deine besten Verbündeten. Sie geben Ihnen eine schnelle Schätzung, die an Ihr Profil angepasst ist.

So kann beispielsweise eine Einzelperson mit einer Einzelinvestition von 70.000 CHF die 5.000 CHF zahlen, rund 1.236 CHF (7,60%). Ein Paar, die 120.000 CHF Zahlung und 6.000 CHF bezahlt, ihr könnt 1.509 CHF (8,50%) bezahlen.

Die Plattform Beste dritte Säule Bietet eine kostenlose Simulation, die nicht auf Ihre Steuersparnisse beschränkt ist. Es bietet Ihnen auch eine Prognose, Ihr Alterskapital, begleitet von einer persönlichen Beratung. When they have receive your cost voranschlag, can they can adjust your payments, to receive your tax forecast, you can adjust your payments to maximum their tax benefits.

Select the correct time for your payments

Um von den Steuerabzügen des laufenden Jahres profitieren zu können, ist es wichtig, dass Sie Ihre Beiträge vor dem 15. Dezember Leisten. Wenn Sie Ihre Zahlungen im Voraus planen, kann's keinen großen Unterschied in Ihren Ersparnissen bewirken.

Diese Regel ist besonders wichtig für diejenigen, die eine einmalige jährliche Zahlung den monatlichen Beiträgen vorziehen. Wenn Sie mit Ihrer Zahlung bis Januar warten, kann dies nicht von Ihren Steuern für das Vorjahr abgezogen werden. This means that you need to move your events to a whole year, what be avoid by good organization can be avoid.

Maßgeschneiderte Lösungen und regelmäßige Planaktualisierungen

Sobald Ihre Beiträge optimiert wurden, ist es wichtig sicherzustellen, dass Ihr Plan im Laufe der Zeit relevant bleibt. Ihre persönliche Situation kann geändert werden (Gehaltsänderung, Heirat, Umzug), was sich auf Ihre Steuerentscheidungen und Sparprioritäten auswirken kann.

Personalisierte Steuer- und Altersvorsorge

We offer a free simulation to, that is made an your profile and elements as your family stand, your residence and your income. Diese Simulation hilft Ihnen, Ihr Potenzial für Steuerersparnisse abzuschätzen. Anschließend können Sie in einer Beratung mit einem Experten Ihre Strategie unter Berücksichtigung Ihrer persönlichen Ziele und der kantonalen steuerlichen Besonderheiten verfeinern.

Diese ausführliche Analyse deckt Ihre finanzielle Gesamtsituation ab und stellt die Optionen der Säule 3a und der Säule 3b gegenüber. Das Ziel? Designen Sie eine Altersorgestrategie, die Ihre tatsächlichen Bedürfnisse widerspiegelt und sich an Ihre finanzielle Priorität.

Jährliche Überprüfungen und Anpassungen Deine Pläne

Ein gut durchdachter Plan reicht nicht aus: Er muss regelmäßig aktualisiert werden. Eine jährliche Überprüfung Ihrer Beiträge ist unerlässlich, um Veränderungen in Ihrem Leben zu berücksichtigen, sei es eine Einkommenssteigerung, eine familiäre Änderung oder neue Gesetze. Diese Ergebnisse sind sehr nützlich, damit Ihr Plan Ihren Zielen entspricht und Ihre Umgebung so gut wie möglich visualisiert wird.

Diese regelmäßigen Überprüfungen ermöglichen auch, neue Optimierungsmöglichkeiten zu identifizieren und Fehler zu vermeiden, die ihre Steuervorteile verringern konnten.

Transparenz und Fachkompetenz

With clear fees and support by Expert Financial Consultants can safe decisions for your plan of the 3. Säule treffen sich. Diese Experten evaluieren die Feinheiten des Schweizer Steuersystems und der kantonalen Besonderheiten und bieten Ihnen zuverlässige und genaue Unterstützung. Dank ihrer Unterstützung können Sie die Komplexität der Altersvorsorge ruhiger bewältigen und gleichzeitig Ihre Steuerersparnisse maximieren.

Häufige Fehler und praktische Tipps

Eine gute Organisation Ihre Finanzdokumente können zur Optimierung Ihrer Finanzen verwendet werden und Ihre Finanzdokumente können optimiert werden. Außerdem habt ihr Dokumente, die sich seit Jahren auf dem letzten Stand geändert haben, reduziert das Risiko, das Spiel zu spielen, Fehler und Freizeit zum Zeitpunkt der Erstellung Ihrer Steuererklärung.

Wir schauen uns die wichtigsten Punkte an, um dich gut vorzubereiten.

Organisation der Dokumente und Entwicklung der Steuererklärung

Hier sind die wichtigsten Dokumente, die Sie aufbewahren sollten:

- 3a Beitragsbescheinigungen : Nötig, um inre tax abzüge zu rechtfertigen.

- Gehaltsbescheinigungen, Kontoauszüge und Anlagezertifikate : unverzichtbar für die Deklaration Your Inkommens and Mogens.

- Payment notifications and annual abrechnungen : besonders wichtig, wenn Sie mehrere 3A-Konten haben. Sie sind nach Institutionen sortiert, um Verwirrung zu vermeiden.

Ähm Stress in der letzten Minute davor, Sie sollten Anfang des Jahres mit der Organisation Ihrer Unterlagen beginnen. Sie können den Kantonalen Leitfaden, Ihre Steuerklärung oder weitere Informationen finden Sie in den Online-Ressourcen Ihrer Kantone, welche Abzüge zulässig sind und nur sehr wenige Regeln für Ihre spezifische Region.

SBB-ITB-505FA4B

Fazit: Senken Sie Ihre Steuern durch eine intelligente Planung der 3. Säule

Stirb 3. Die Säule bleibt ein wirksames Instrument, um ihre Steuern in der Schweiz zu senken. Insbesondere zeichnet sich die Säule 3a durch eine von Beste Lösungen A Deine Steuerlast zu reduzieren. In diesem Zusammenhang sind gezahlte Beiträge vollständig von ihrem steuerpflichtigen Einkommen abzugsfähig, egal ob auf Bundes-, Kantons-, Kantons- oder Gemeindeebene, was Ihnen einen Sofortigen Steuervorteil bietet.

Um diese Vorteile voll auszuschöpfen, sollten Sie zunächst Ihr Sparpotenzial genau einschätzen. Take sure that you comply the payment terms, to maximum your tax payments. Da jeder Kanton spezifische Steuervorschriften anwendet, ist ein maßgeschneiderter Ansatz an Ihre persönliche Situation unerlässlich, um Ihre Gewinne zu optimieren.

Vor diesem Hintergrund bietet die beste dritte Säule Kostenlose Beratungen und maßgeschneiderte Analysen, um Sie bei diesem Prozess zu unterstützen. Mit unseren Simulationstools können Sie Ihre potenziellen Probleme visualisieren und starke Effekte erzeugen, sodass Sie diese kontrollieren und Ihre Altersvorsorge au verbessern können.

Wait not longer: Concorder you still today a date to reduce your tax and to prepare on your final future.

Häufig gestellte Fragen

Wie kann ich dank der Säule 3a in der Schweiz meine Steuern optimieren?

Optimize your taxes with the säule 3a in the Switzerland

Um Ihre Steuern in der Schweiz zu senken, ist die Säule 3a eine Lösung, die nicht übersehen werden sollte. Fange mit ihnen an Maximal zulässige jährliche Zahlung. Im Jahr 2025 steigt dieser Betrag CHF 7,258 Für Mitarbeiter, die einer Pensionskasse angehören. Diese Beiträge können von Ihrem zu versteuernden Einkommen abgezogen werden, was Ihre Steuerlast direkt reduziert.

Ein weiterer Tipp ist Plane regelmäßige Zahlungen für das ganze Jahr über ein. This allows the administration your budget and allows it allows them, the tax sparties fully. If they are border, they take the time, to inform about following Für Ihre Region spezifische Steuervorschriften, da einige Bereiche zusätzliche Leistungen für Beiträge zur Säule 3a bieten.

Da die Anwendung dieser Strategien nicht genutzt werden kann, können Sie sich nicht auf ein solides Alterskapitalgebäude verlassen, aber Sie können mir nicht sagen, ob Sie sich nicht auf die Ressourcen von Swiss Systems verlassen können.

Was sind die wichtigsten Steuervorteile der Säule 3a in der Schweiz, um Ihre Altersvorsorge zu optimieren?

Die steuerlichen Vorteile der Säule 3a in der Schweiz

Die Säule 3a ist eine hervorragende Möglichkeit, Ihre Steuerlast zu reduzieren und gleichzeitig für den Ruhestand zu sparen. Gestern ist der Grund:

- Sofortiger Steuerabzug : The posts, the you lead, can be used from their to control income, which they reduce their annual tax direct.

- Ausnahmereglung während der Sparphase : Das in Ihrer Säule 3a angesammelte Kapital ist nicht vermogenssteuerpflichtig, und die erwirtschafteten Zinsen sind ebenfalls von der Einkommenssteuer befreit, solange die Gelder investiert bleiben.

If they off your experiences, they are with a Ermäßigter Tarif, viel günstiger als Standardsteuersätze. Dieser Mechanismus ermöglicht Ihnen, einen größeren Teil der Interparnisse zu behalten et gleichzeitig Ihren Ruhestand im Flugzeug wirksam.

Dank dieser Vorteile ist die Säule 3a ein unverzichtbares Instrument, sowohl Ihre Steuern als auch Ihre Erfahrungen in der Schweiz zu optimieren.

How plane ich meine Auszahlungen aus der Säule 3a, um meine Steuern so weit wie möglich zu senken?

Wie können Sie Ihre Steuern senken, wenn Sie in der Schweiz aus der Säule 3a aussteigen?

Um die fiskalischen Auswirkungen zwischen den Auszahlungen aus der Säule 3a zu begrenzen, ist eine effektive Lösung darin Verteilen Sie Ihre Zahlungen über mehrere Jahre. In der Schweiz wird die Besteuerung von Auszahlungen aus der Säule 3a jährlich berechnet. If they distribute your payments, they can also reduce the tax control basis every year, wodurch sie von den unteren Steuersätzen profitieren können.

Ein weiterer Aspekt, der nicht übersehen werden sollte, sind die unterschiedlichen Steuersätze zwischen den Kantonen. Jeder Kanton wendet seine eigenen Steuerregeln an, die die Höhe Ihrer Steuern erheblich beeinflussen können. Eine sorfältige Planung unter Berücksichtigung dieser kantonalen Unterschiede kann Ihnen helfen, Ihre Steuervorteile zu optimieren und die lokalen Suchergebnisse zu überwachen.

Zusammenfassend zu sagen, dass eine schrittweise und gut geplante Auszahlungsstrategie unerlässlich ist, um Ihre Steuern zu minimieren und Ihre Ersparnisse zu maximieren.