Travailler en Suisse en tant que frontalier offre des opportunités pour optimiser votre épargne-retraite grâce au 3e pilier. Voici l'essentiel à savoir :

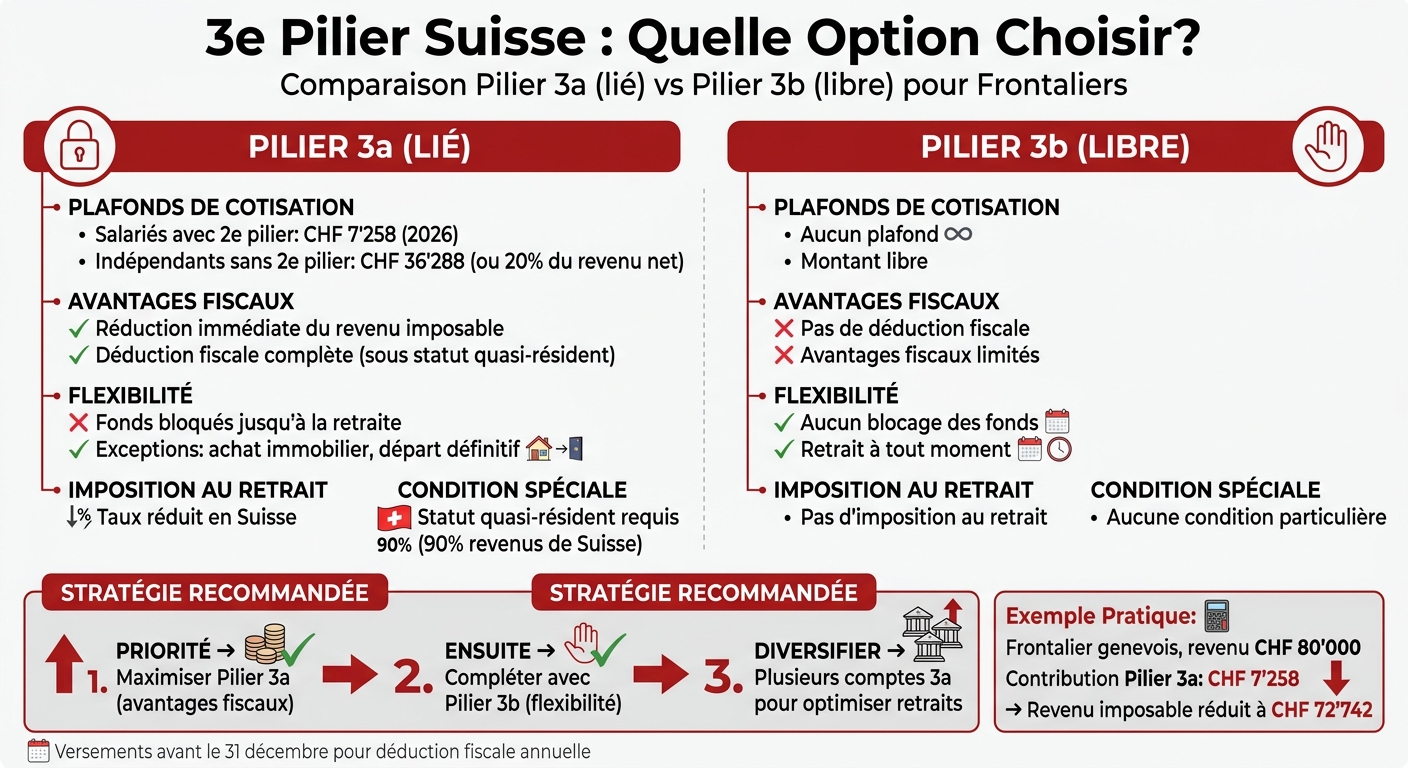

- Pilier 3a (lié) : Réduction fiscale immédiate grâce à des cotisations plafonnées (CHF 7'258 pour les salariés avec 2e pilier en 2026, jusqu'à CHF 36'288 pour les indépendants). Les fonds sont bloqués jusqu'à la retraite ou des cas spécifiques (achat immobilier, départ définitif, etc.).

- Pilier 3b (libre) : Plus flexible, sans plafonds ni blocage, mais moins d'avantages fiscaux.

Avantages pour les frontaliers :

- Réduction du revenu imposable en Suisse (sous condition de quasi-résident).

- Complément aux prestations souvent insuffisantes des 1er et 2e piliers.

- Options de placement avec potentiel de croissance via des fonds ou comptes à intérêts attractifs.

Spécificités fiscales :

- Les déductions 3a nécessitent le statut de quasi-résident (90 % des revenus provenant de Suisse).

- Le retrait est imposé en Suisse à un taux réduit, mais les accords bilatéraux influencent la fiscalité selon votre pays de résidence.

Pour optimiser vos contributions, privilégiez le Pilier 3a pour ses avantages fiscaux et diversifiez ensuite avec le Pilier 3b. Planifiez vos versements avant le 31 décembre et choisissez des prestataires fiables adaptés aux frontaliers.

Comparaison Pilier 3a vs 3b pour frontaliers suisses

Les secrets de la RETRAITE SUISSE : Guide FRONTALIER & RÉSIDENT - 3 Piliers Fiscalité & Optimisation

sbb-itb-505fa4b

Avantages Fiscaux pour les Frontaliers

Chaque contribution au 3e pilier permet de réduire directement votre revenu imposable en Suisse. Si vous êtes salarié affilié à une caisse de pension, chaque franc versé dans un Pilier 3a (dans la limite de CHF 7'258 en 2026) diminue la base de calcul de votre impôt. Pour les indépendants sans 2e pilier, la déduction peut atteindre jusqu'à CHF 36'288 ou 20 % de votre revenu net.

Plafonds de Cotisation Annuels et Déductions

Le montant déductible varie selon votre statut professionnel. Par exemple, un frontalier genevois imposé à la source avec un revenu annuel de CHF 80'000.–, qui verse CHF 7'258.– dans un Pilier 3a, verra son revenu imposable réduit à CHF 72'742.–. Toutefois, pour profiter de ces avantages, il est indispensable d'obtenir chaque année le statut de quasi-résident, qui exige que 90 % de vos revenus proviennent de Suisse.

Règles Fiscales Transfrontalières

Pour les frontaliers, la fiscalité implique de jongler entre les réglementations suisses et celles de votre pays de résidence. Les accords de double imposition définissent comment vos cotisations et retraits seront traités fiscalement. Contrairement aux résidents suisses, qui bénéficient automatiquement des déductions via leur déclaration fiscale annuelle, les frontaliers doivent prouver leur éligibilité au statut de quasi-résident.

"Les travailleurs frontaliers, qu'ils soient employés ou indépendants, bénéficient également des avantages fiscaux du 3ème Pilier s'ils travaillent dans le canton de Genève et ont le statut de quasi-résident." - Finwise

Lors du retrait, le capital accumulé dans le Pilier 3a est imposé en Suisse à un taux réduit. Cependant, les règles spécifiques de votre pays de résidence, comme la France, l'Allemagne ou l'Italie, peuvent influencer la fiscalité de ce retrait. En revanche, le Pilier 3b, qui offre une plus grande liberté, n'est pas soumis à l'imposition lors du retrait. Cette complexité justifie souvent le recours à un conseiller fiscal spécialisé.

Obtenir des Conseils Fiscaux Professionnels

Compte tenu de ces règles complexes, un accompagnement professionnel est souvent nécessaire. Une analyse sur mesure permet de vérifier votre éligibilité au statut de quasi-résident et d’optimiser vos contributions. Par exemple, Meilleur Troisième Pilier propose des simulations gratuites et des consultations d’experts pour estimer vos économies potentielles et vous orienter dans vos démarches. Un conseiller compétent peut aussi vous aider à naviguer entre les spécificités cantonales (Genève, Vaud, Neuchâtel) et les conventions fiscales de votre pays de résidence, surtout si votre situation professionnelle ou familiale évolue.

Comment Effectuer des Contributions Régulières

Une fois les avantages fiscaux identifiés, il est temps de passer à l'action en instaurant des contributions régulières. Pour les frontaliers, cette démarche permet de combler l'écart entre les prestations des 1er et 2e piliers et le niveau de vie souhaité à la retraite.

Créer un Plan de Contribution

Commencez par déterminer combien vous pouvez contribuer chaque mois ou chaque année sans compromettre vos autres obligations financières. Par exemple, si votre salaire dépasse CHF 22'050, vous êtes déjà soumis à une cotisation obligatoire au 2e pilier.

Répartir Entre Pilier 3a et 3b

Donnez la priorité au Pilier 3a pour bénéficier immédiatement d'une réduction de votre revenu imposable. Une fois ce plafond atteint, orientez vos excédents vers le Pilier 3b, qui offre une plus grande souplesse. Cette stratégie vous permet d'optimiser vos avantages fiscaux tout en diversifiant vos options d'épargne.

Mettre en Place des Paiements Automatiques

Simplifiez vos contributions en programmant des virements automatiques depuis votre compte bancaire suisse vers votre 3e pilier. Si vous êtes frontalier et que vous convertissez des CHF en EUR, pensez à utiliser des services de change numériques pour réserver une part en CHF destinée à votre 3e pilier. Assurez-vous que vos versements soient effectués avant le 31 décembre pour qu'ils soient pris en compte fiscalement. Par exemple, un paiement effectué après le 2 avril à 12h pourrait ne pas être traité avant le 7 avril.

Choisir un Produit de 3e Pilier

Une fois vos contributions planifiées, il est temps de sélectionner le produit qui correspond à vos besoins. Pour les frontaliers, ce choix peut être plus compliqué que pour les résidents suisses. En effet, tous les prestataires ne permettent pas aux résidents français d'accéder à leurs produits. Depuis une décision de la FINMA en 2017, plusieurs compagnies d'assurance suisses ont cessé de proposer des solutions de 3e pilier aux frontaliers, car l'évaluation des risques repose désormais sur le pays de domicile. Votre choix doit donc s'aligner sur vos objectifs fiscaux et patrimoniaux, en tenant compte de votre stratégie de contribution.

Évaluer les Options du Pilier 3a

Pour le Pilier 3a, vous avez deux grandes catégories de produits à considérer : les comptes d'épargne et les solutions d'investissement.

- Comptes d'épargne : Ces produits offrent une sécurité maximale pour votre capital, mais les rendements restent modestes.

- Solutions d'investissement : Elles proposent des opportunités de croissance plus importantes, mais avec une exposition aux variations du marché.

Si votre horizon de retraite est encore lointain, il peut être judicieux d’opter pour une solution d’investissement avec une forte exposition (jusqu’à 90–100 %), maximisant ainsi le potentiel de rendement.

Vous pouvez ouvrir un compte Pilier 3a auprès de banques comme VIAC, UBS ou BCGE, ou encore via des assureurs spécialisés tels que Liechtenstein Life. Par exemple, VIAC propose une ouverture de compte rapide (environ 30 minutes via son application) et permet de gérer plusieurs « enveloppes » d’investissement adaptées à différents profils de risque.

Recommandations de Produits Personnalisées

Une fois les options analysées, il est essentiel de choisir une solution adaptée à votre situation. Chaque frontalier a des besoins spécifiques en fonction de son horizon de retraite, de son appétit pour le risque et de ses objectifs patrimoniaux.

La plateforme Meilleur Troisième Pilier propose des simulations gratuites pour estimer vos économies d’impôts et projeter votre capital en fonction de vos contributions (jusqu’à CHF 604.– par mois pour le Pilier 3a). Elle compare également les options des Piliers 3a et 3b afin d’identifier celle qui convient le mieux à votre profil financier.

Pour le Pilier 3b, les options sont plus restreintes pour les frontaliers. Ce pilier est principalement proposé par des compagnies d’assurance, avec Liechtenstein Life parmi les acteurs majeurs accrédités par la FINMA pour ce public. Bien que les contributions au Pilier 3b ne soient pas déductibles fiscalement, elles offrent une grande flexibilité en termes de retrait, contrairement au Pilier 3a.

Erreurs Courantes à Éviter

Certaines erreurs peuvent compromettre l’efficacité de votre stratégie. Voici les principales à éviter :

-

Faire appel à un conseiller rémunéré par commission : Comme le souligne Akciali, membre du Forum :

« Un fiscaliste qui prend une commission est à bannir … Vous trouverez des fiduciaires sur Genève qui feront vos papiers et déclarations d’impôts pour des forfaits de 100 à 500 CHF par an. »

- Négliger votre éligibilité au statut de quasi-résident : Ce statut peut avoir un impact significatif sur votre situation fiscale.

- Concentrer tout votre capital dans un seul compte 3e pilier : En diversifiant vos comptes, vous pourrez répartir vos retraits lors de votre départ à la retraite, réduisant ainsi l’impact de l’impôt de sortie.

Une bonne planification et un choix éclairé vous permettront d’optimiser vos avantages fiscaux tout en sécurisant votre avenir financier.

Conclusion

Points Essentiels pour les Frontaliers

Le 3e pilier représente une solution intéressante pour les frontaliers souhaitant compléter leur prévoyance retraite. Ce guide a mis en lumière les avantages fiscaux spécifiques au statut de frontalier ainsi que les possibilités de diversification au sein du 3e pilier.

Voici trois points clés à garder en tête pour élaborer votre stratégie :

- Vérifiez votre statut de quasi-résident : Cela vous permet d'accéder aux déductions fiscales liées au Pilier 3a.

- Diversifiez vos placements : Une gestion intelligente des enveloppes peut faciliter les retraits au moment de la retraite.

- Choisissez des prestataires fiables : Optez pour des acteurs accrédités comme Liechtenstein Life, qui offrent des solutions adaptées aux besoins des frontaliers.

En ajustant vos contributions à votre horizon de retraite et à votre capacité d'épargne, vous serez mieux préparé à mettre en œuvre une stratégie efficace.

Passer à l'Action

Pour commencer, évaluez vos économies d'impôts potentielles et projetez votre capital de retraite. La plateforme Meilleur Troisième Pilier propose des outils gratuits de simulation qui calculent vos avantages fiscaux selon vos contributions (jusqu'à CHF 604.– par mois pour le Pilier 3a). Ces simulations permettent également de comparer les options des Piliers 3a et 3b en fonction de votre profil financier.

Planifiez une consultation gratuite avec un expert pour personnaliser votre approche. Ce spécialiste analysera votre situation transfrontalière, vous conseillera sur les produits adaptés et vous aidera à mettre en place un plan de contributions automatiques. Une telle démarche vous permettra d'éviter les erreurs fréquentes et d'optimiser votre stratégie grâce à des ajustements annuels, en phase avec l'évolution de votre situation professionnelle et fiscale.

FAQs

Comment obtenir le statut de quasi-résident ?

Pour accéder au statut de quasi-résident, il faut répondre à certains critères précis. Cela inclut notamment le fait d’être un travailleur frontalier en Suisse et de respecter les obligations fiscales définies par les autorités. Pour bien comprendre les démarches à suivre et les conséquences liées à ce statut, il est fortement conseillé de consulter un guide détaillé ou de se renseigner auprès d’un expert fiscal. Cela permettra d’éviter les erreurs et de maximiser vos droits.

Combien verser par mois dans mon 3a sans me mettre en difficulté ?

Il est important de ne pas investir un montant qui pourrait mettre en péril votre stabilité financière. Bien que le plafond annuel de déduction fiscale pour les salariés soit fixé à CHF 7'056, il est essentiel d’adapter vos contributions à votre situation personnelle. Analysez vos revenus, vos dépenses fixes et votre épargne avant de déterminer un montant. Une contribution mensuelle raisonnable, par exemple entre CHF 200 et CHF 500, peut constituer un bon point de départ. Vous pouvez toujours ajuster ce montant en fonction de vos capacités financières.

Dois-je ouvrir plusieurs comptes 3a pour réduire l’impôt au retrait ?

Avoir plusieurs comptes 3a peut être une manière astucieuse de répartir les retraits et ainsi réduire l’impact fiscal. En étalant les versements sur plusieurs années, vous pourriez bénéficier d’une fiscalité plus avantageuse. Cela dit, tout dépend de votre situation personnelle, de vos revenus et des plafonds applicables. Pour définir une stratégie alignée avec vos objectifs financiers, il est conseillé de réaliser une analyse personnalisée.