En Suisse, investir dans le 3e pilier offre des avantages fiscaux immédiats et une épargne retraite optimisée. Une simulation permet de calculer :

- Vos économies fiscales annuelles : Jusqu'à 2'500 CHF selon votre revenu, canton et statut marital.

- La croissance de votre capital retraite : En fonction de votre profil d’investissement et des rendements attendus.

- Les plafonds de cotisation 2026 : 7'258 CHF pour les salariés et jusqu’à 36'288 CHF pour les indépendants.

Avec des outils en ligne, vous pouvez estimer en quelques minutes l’impact de vos cotisations sur vos impôts et votre épargne future. Par exemple, un salarié à Lausanne avec un revenu de 100'000 CHF économiserait environ 2'000 CHF par an en maximisant ses versements.

Astuce : Répartir vos retraits sur plusieurs années réduit l’impôt sur le capital. Une planification adaptée maximise vos avantages fiscaux et votre épargne à long terme.

Quelle économie fiscale réalise-t-on avec un 3e pilier A ?

sbb-itb-505fa4b

Les facteurs clés qui influencent les résultats d'une simulation du 3e pilier

La fiabilité d'une simulation repose sur la précision des données fournies. Des informations détaillées comme votre revenu, votre canton de résidence et votre statut marital sont essentielles pour obtenir des projections réalistes et adaptées.

Revenu, canton et statut marital

Le taux marginal d'imposition est un élément déterminant. Plus votre revenu est élevé, plus l'économie fiscale générée par chaque franc investi dans le 3e pilier sera importante. En général, les économies fiscales oscillent entre 25 % et 48 % du montant versé, en fonction de votre tranche d'imposition.

Votre lieu de résidence et votre statut marital influencent également ces projections. Les taux d'imposition varient considérablement d'un canton à l'autre. Par exemple, un versement annuel de 7'258 CHF peut générer des économies fiscales très différentes selon que vous résidez à Genève, Zoug ou Berne. Prenons le cas d’un salarié dans le canton de Vaud avec un revenu annuel de 100'000 CHF : en versant le maximum autorisé dans son 3e pilier, il économisera environ 2'000 CHF d'impôts.

Le statut marital joue aussi un rôle clé, car il modifie les barèmes fiscaux et les tranches d'imposition. Cela peut avoir un impact direct sur le montant des économies réalisées. Ces variables permettent d'affiner les calculs et d'assurer une projection pertinente.

Plafonds de cotisation et conditions d'éligibilité

Les plafonds de cotisation sont un autre facteur essentiel. Ils dépendent de votre situation professionnelle, qui détermine le montant maximum déductible.

| Situation | Plafond 2026 | Base de calcul |

|---|---|---|

| Salarié affilié au 2e pilier (LPP) | 7'258 CHF | Montant fixe |

| Indépendant sans 2e pilier | 20 % du revenu net, max 36'288 CHF | Proportionnel au revenu |

À partir de 2026, une nouvelle règle permet d'effectuer des versements de rattrapage pour combler les cotisations manquantes des dix années précédentes (depuis 2025). Cette option peut considérablement augmenter les déductions fiscales sur une seule année, bien au-delà du plafond annuel habituel. Si vous avez des années sans cotisation, il est judicieux de simuler l'impact de ces rattrapages sur vos impôts actuels. Ces ajustements peuvent jouer un rôle déterminant dans l'optimisation de votre planification fiscale.

Comment la croissance des investissements est calculée dans les simulations

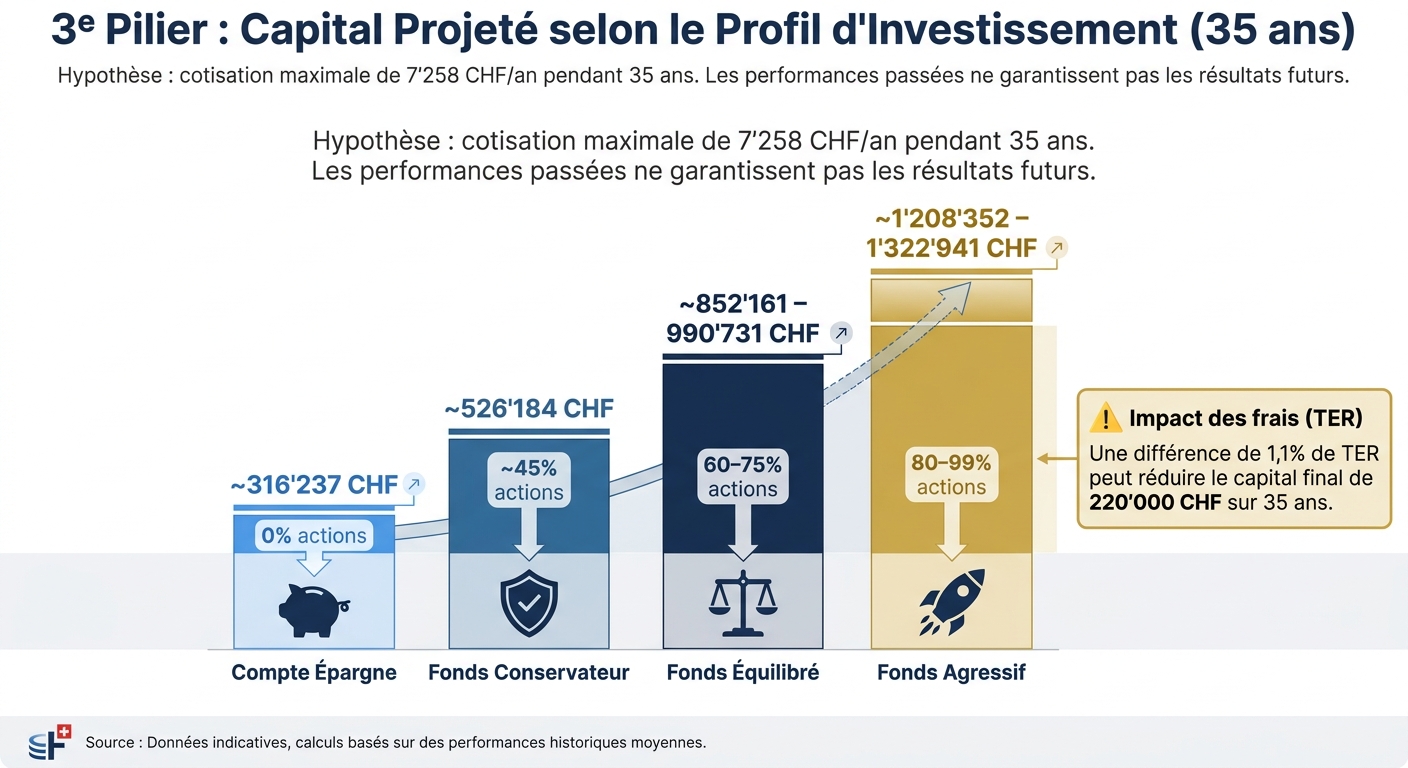

3e Pilier Suisse : Comparaison des Profils d'Investissement et Capital Projeté sur 35 ans

La simulation du 3e pilier estime l’évolution de votre capital en intégrant différentes hypothèses de performance. Ces facteurs influencent directement le montant final de votre épargne. Comprendre ces mécanismes est essentiel pour optimiser vos avantages fiscaux et maximiser vos rendements.

Profil d'investissement et horizon temporel

Le profil d'investissement joue un rôle clé dans la répartition de vos fonds entre actions, obligations et liquidités. Les simulations incluent généralement trois scénarios de rendement : Prudent, Attendu et Optimiste.

Un horizon d’investissement plus long permet de tirer parti des actions, même si elles présentent des fluctuations à court terme. Par exemple, un salarié de 30 ans qui cotise 7'258 CHF par an pendant 35 ans pourrait accumuler environ 316'237 CHF sur un compte épargne classique (taux d’intérêt de 1,25 %). En revanche, un fonds fortement investi en actions (99 %) pourrait générer un capital de plus de 1'322'941 CHF.

| Profil | Allocation typique | Capital projeté (35 ans, cotisation maximale) |

|---|---|---|

| Compte épargne | 0 % actions | ~316'237 CHF |

| Fonds conservateur | ~45 % actions | ~526'184 CHF |

| Fonds équilibré | 60–75 % actions | ~852'161 à 990'731 CHF |

| Fonds agressif | 80–99 % actions | ~1'208'352 à 1'322'941 CHF |

Source des données :

Intérêts composés et frais

Les simulations des fonds d’investissement s’appuient sur les performances historiques et le Total Expense Ratio (TER), qui représente les frais annuels totaux du fonds. Pour les comptes épargne, le calcul repose sur le taux d’intérêt actuel.

L’effet des intérêts composés est puissant : il augmente considérablement la valeur de chaque franc investi au fil du temps. Cependant, les frais jouent un rôle inverse en réduisant le capital accumulé sur le long terme.

« Un petit pourcentage [de frais] s'applique à un solde de plus en plus important année après année. Sur 30 ans ou plus, les frais deviennent le facteur contrôlable le plus important pour votre retraite. » - Adrien Missioux, Fondateur, GetRates.ch

Pour illustrer, une différence de 1,1 % dans le TER (par exemple, 0,40 % contre 1,50 %) peut entraîner une diminution de 220'000 CHF du capital final sur 35 ans. C’est pourquoi il est essentiel de vérifier attentivement le TER lors du choix d’un produit, car il peut représenter l’écart décisif entre deux options paraissant similaires.

Comment interpréter vos résultats de simulation

Après avoir exploré les mécanismes de calcul, voyons comment donner du sens aux résultats de votre simulation. Ces chiffres, bien que précis, peuvent sembler abstraits au premier abord. Une bonne interprétation vous aidera à faire des choix financiers plus éclairés.

Estimer vos réductions fiscales

Le montant de réduction fiscale indiqué dans votre simulation correspond à la baisse annuelle de votre charge fiscale totale, englobant les impôts fédéral, cantonal et communal. Cette économie est calculée en multipliant votre cotisation par votre taux marginal d'imposition, c'est-à-dire le taux appliqué sur le dernier franc de votre revenu imposable.

Prenons un exemple : une cotisation de 7'258 CHF avec un taux marginal de 38 % permettrait de réaliser environ 2'758 CHF d'économies fiscales par an. Cela équivaut à une réduction située entre 25 % et 48 % du montant versé. De manière plus concrète, une personne célibataire sans enfants résidant à Lausanne, avec un revenu imposable de 60'000 CHF, pourrait économiser 1'768 CHF par an en maximisant sa cotisation au 3e pilier.

Il est essentiel de saisir un revenu imposable précis dans votre simulation. Une petite erreur peut vous faire basculer dans une tranche d'imposition différente, ce qui modifierait sensiblement vos économies estimées. Passons maintenant à l’interprétation du capital brut et net.

Capital brut et capital net à la retraite

Votre simulation affiche généralement un capital brut, qui correspond à la somme de vos cotisations et des rendements accumulés. Cependant, ce n'est pas le montant final que vous toucherez. Le capital net, lui, est obtenu après déduction des frais de gestion (TER) et de l’impôt sur le capital appliqué lors du retrait.

« L'économie fiscale est le vrai rendement... C'est un "retour" immédiat de 20 à 35 % avant même que votre argent ne génère un seul franc d'intérêt. » - GetRates.ch

L’impôt sur le capital est prélevé à un taux préférentiel, distinct de celui appliqué à vos revenus ordinaires. Pour réduire cet impôt, une stratégie efficace consiste à répartir votre épargne sur plusieurs comptes 3a (entre 3 et 5) et à les clôturer sur plusieurs années. Par exemple, dans le canton de Zurich, un retrait unique de 500'000 CHF entraînerait environ 35'000 CHF d’impôt sur le capital. En revanche, en échelonnant les retraits à raison de 100'000 CHF par an sur cinq ans, l’impôt total tomberait à environ 18'000 CHF, soit une économie de 17'000 CHF.

| Élément | Capital brut | Capital net |

|---|---|---|

| Composition | Cotisations + rendements accumulés | Capital brut − (frais + impôt sur le capital) |

| Frais (TER) | Non déduits | Entièrement déduits |

| Impôt | Avant imposition | Après impôt sur le capital au retrait |

Lorsque vous examinez votre simulation, portez une attention particulière à la ligne indiquant « impact des frais » ou « TER ». Cela vous permettra de mieux comprendre comment les coûts de gestion influencent la valeur finale de votre épargne. Ces informations établissent un lien direct entre vos économies fiscales et vos objectifs de retraite.

Tirer le meilleur parti de vos cotisations au 3e pilier

Ces stratégies pratiques complètent l'analyse fiscale pour maximiser vos gains et préparer efficacement votre retraite.

Commencer tôt et diversifier ses placements

Le temps joue un rôle clé dans une simulation du 3e pilier. Prenons un exemple basé sur une simulation Comparis (janvier 2023) : une personne de 25 ans qui investit 150 CHF par mois pendant 40 ans accumule 138'909 CHF à un rendement de 3 %. En revanche, une personne qui commence à 35 ans et verse 200 CHF par mois sur 30 ans, soit le même total de 72'000 CHF investi, n'atteint que 116'547 CHF. La différence de 22'362 CHF est simplement due à dix années supplémentaires de capitalisation.

Pour des horizons d’investissement supérieurs à 10 ans, un portefeuille composé uniquement d’actions, notamment à travers des ETF, peut offrir un rendement annuel de 5 à 6 %. De plus, les gains en capital restent exonérés d’impôt pendant la phase d’épargne. L’idéal est donc de commencer tôt et d’ajuster progressivement votre stratégie d’investissement à mesure que vous approchez de la retraite.

Mettre en place des versements mensuels automatiques est une autre méthode efficace. Cela permet de lisser les fluctuations du marché grâce au principe du coût moyen d’achat, tout en vous assurant d’atteindre le plafond annuel sans avoir à y penser.

En plus de démarrer tôt et de diversifier vos placements, structurer vos comptes 3e pilier peut également optimiser vos avantages fiscaux.

Ouvrir plusieurs comptes 3e pilier

Une bonne simulation ne se limite pas à estimer le montant final de votre épargne. Elle prend aussi en compte la manière optimale de retirer cet argent. C’est là qu’intervient la stratégie des comptes multiples.

En Suisse, l’impôt sur le capital retiré du 3e pilier est progressif : plus le montant retiré est élevé, plus le taux d’imposition est important. En répartissant votre épargne sur 4 ou 5 comptes 3a distincts, vous pouvez fermer un compte par année fiscale, ce qui maintient chaque retrait dans une tranche d’imposition plus basse. Par exemple, retirer un capital total de 200'000 CHF en quatre retraits annuels de 50'000 CHF entraîne une charge fiscale bien inférieure à un retrait unique.

Il est préférable d’ouvrir ces comptes dès que possible, même si vous ne pouvez y déposer que de petits montants au départ. La planification des retraits s’étale sur des décennies et ne doit pas être laissée à la dernière minute. De plus, une règle récente permet de rattraper certaines cotisations manquantes, offrant ainsi une déduction fiscale importante en une seule année pour combler les lacunes passées. Si vous avez des années sans cotisation, c’est une opportunité à considérer sérieusement.

Pour comprendre comment ces stratégies peuvent s’appliquer à votre cas spécifique, Meilleur Troisième Pilier propose des simulations gratuites et des conseils personnalisés pour vous aider à structurer vos comptes et optimiser vos retraits selon votre canton et votre situation fiscale.

Conclusion : utiliser les simulations pour planifier votre retraite

La simulation du 3e pilier vous offre une manière simple et rapide de visualiser vos avantages fiscaux, pouvant atteindre jusqu'à 2'500 CHF d'économies annuelles, tout en estimant la croissance de votre capital grâce aux intérêts composés.

Cet outil tient compte de l'évolution de votre situation personnelle, comme votre revenu, votre lieu de résidence ou votre statut marital. Dès 2026, il sera même possible de rattraper jusqu'à 10 années de cotisations manquantes. Mettre à jour votre simulation régulièrement vous permet d'adapter votre stratégie pour ne pas passer à côté d'opportunités importantes.

Ces ajustements sont essentiels, notamment pour optimiser vos retraits à la retraite. Par exemple, dans le canton de Zurich, un retrait unique de 500'000 CHF pourrait générer environ 35'000 CHF d'impôts, tandis que cinq retraits annuels de 100'000 CHF réduiraient cette charge à 18'000 CHF. Une simulation vous permet de planifier ces scénarios bien à l'avance, évitant ainsi des surprises coûteuses.

La simulation du 3e pilier est un outil stratégique pour préparer une retraite sans stress. En seulement 3 minutes, vous obtenez des projections personnalisées adaptées à votre statut (salarié, indépendant ou frontalier) et tenant compte des spécificités fiscales de votre commune. Avec des scénarios de performance variés et un calcul précis des impôts à la sortie, vous pouvez estimer votre capital net réel à la retraite. Cet outil vous guide pour ajuster vos contributions et vos retraits, garantissant ainsi une meilleure sécurité financière pour l'avenir.

« En 3 minutes j'ai fait ma simulation et découvert que je pouvais économiser plus de 12'000 CHF sur mes impôts. J'ai ensuite été accompagné pour tout mettre en place. » - Marc, Frontalier à Genève

FAQs

Quels chiffres dois-je entrer pour une simulation 3e pilier fiable ?

Pour obtenir une estimation réaliste et adaptée à votre situation, il est essentiel de fournir des informations précises. Voici les données nécessaires :

- Votre canton de résidence : Indiquez le canton où vous habitez (par exemple : Zurich, Genève).

- Votre revenu annuel brut en CHF : Mentionnez votre salaire brut annuel, comme 50’000 CHF.

- Votre situation familiale : Précisez si vous êtes célibataire, marié, en partenariat enregistré, etc.

- Nombre d’enfants à charge : Indiquez combien d’enfants sont fiscalement à votre charge.

- Montant versé au 3e pilier : Saisissez la somme que vous cotisez, par exemple 7’258 CHF (le montant maximal déductible pour 2023).

En utilisant des données exactes et à jour, vous obtiendrez une estimation plus fidèle et pertinente.

Comment choisir entre compte 3a et fonds (actions) dans une simulation ?

Le choix entre un compte 3a et un fonds en actions dépend de votre tolérance au risque et de vos objectifs financiers. Si vous recherchez une option stable avec moins de fluctuations, le compte 3a pourrait être une solution adaptée. Cependant, son rendement est généralement plus modeste.

D'un autre côté, les fonds en actions peuvent générer des rendements plus élevés sur le long terme, mais ils s'accompagnent d'une volatilité accrue. Pour mieux comprendre l'impact de ces choix sur votre épargne future, une simulation peut être un outil précieux. Elle vous permet de visualiser comment chaque option pourrait influencer votre capital en fonction de vos priorités et de votre horizon d’investissement.

Quand et comment planifier les retraits (plusieurs comptes) pour payer moins d’impôt ?

En Suisse, une méthode efficace pour alléger votre charge fiscale consiste à planifier des retraits échelonnés depuis plusieurs comptes 3a. Pourquoi ? Parce que cela permet de répartir le revenu imposable sur plusieurs années, réduisant ainsi le montant total d'impôts à payer.

Voici comment procéder :

- Ouvrez plusieurs comptes 3a : Au lieu de concentrer votre épargne sur un seul compte, répartissez-la sur plusieurs. Cela vous donne plus de flexibilité au moment des retraits.

- Simulez vos retraits : Utilisez des outils ou faites appel à un conseiller pour estimer l'impact fiscal de différents scénarios. Cela permet d'identifier les années où les retraits auront le moins de conséquences fiscales.

- Adaptez votre stratégie : En fonction de votre situation financière et de vos projets de retraite, définissez un plan de retrait qui maximise vos économies d'impôt.

Une telle approche demande un peu de préparation, mais elle peut faire une vraie différence sur le long terme, tout en restant adaptée à vos besoins et objectifs.