Le 3e pilier suisse est une solution d'épargne retraite avantageuse, même pour les frontaliers. Voici les points essentiels à retenir :

- Déduction fiscale : Vous pouvez déduire jusqu’à 7'258 CHF en 2026 si au moins 90 % de vos revenus proviennent de Suisse.

- Rendements non imposés : Les gains générés restent exonérés d’impôt jusqu’au retrait, où un impôt forfaitaire unique est appliqué.

- Retrait anticipé : Possible pour l’achat immobilier, un départ définitif de Suisse, ou d'autres cas spécifiques.

- Départ de Suisse : L’imposition dépend des conventions fiscales entre la Suisse et votre pays de résidence.

- Coordination avec d'autres piliers : Échelonnez vos retraits pour réduire la charge fiscale.

Planifiez vos cotisations et retraits avec soin pour maximiser vos avantages fiscaux et éviter des coûts inutiles.

Un frontalier peut-il encore souscrire à un 3ème pilier ?

sbb-itb-505fa4b

Les Frontaliers Peuvent-ils Déduire les Cotisations du 3e Pilier de leurs Impôts ?

Pour les frontaliers, la possibilité de déduire les cotisations au 3e pilier de leurs impôts dépend d’un critère clé : 90 % du revenu global du foyer doivent être générés en Suisse. Si cette condition est remplie, les cotisations au pilier 3a peuvent être déduites, jusqu’à un plafond de 7'258 CHF pour les salariés en 2026.

Une fois ce critère respecté, il est nécessaire de faire valider ce statut chaque année auprès de l’administration fiscale cantonale. À Genève, par exemple, une demande spécifique permet de bénéficier de la déduction directement sur le salaire brut.

Conventions bilatérales et obligations fiscales

Les conventions bilatérales entre la Suisse et plusieurs pays voisins (France, Allemagne, Italie, Autriche) ont été mises en place pour éviter la double imposition. Prenons l’exemple des frontaliers français : ils doivent déclarer leurs revenus suisses en utilisant le formulaire 2041E, tout en conservant les certificats de salaire et les attestations de cotisations pour justifier leur situation fiscale.

Le pilier 3b : une alternative plus souple

Contrairement au pilier 3a, le pilier 3b est moins contraignant mais offre aussi moins d’avantages fiscaux. Certains cantons, comme Genève ou Fribourg, permettent des déductions limitées pour les résidents ou quasi-résidents. Cependant, pour les frontaliers ne respectant pas le seuil des 90 %, le pilier 3b reste une option, bien qu’il n’offre pas de déduction fiscale immédiate.

Pour maximiser vos avantages fiscaux, assurez-vous de vérifier chaque année si vous remplissez le critère des 90 %. N’hésitez pas à consulter un expert en fiscalité internationale pour adapter votre stratégie fiscale à votre situation.

Comment les Rendements de Placement du 3e Pilier Sont-ils Imposés ?

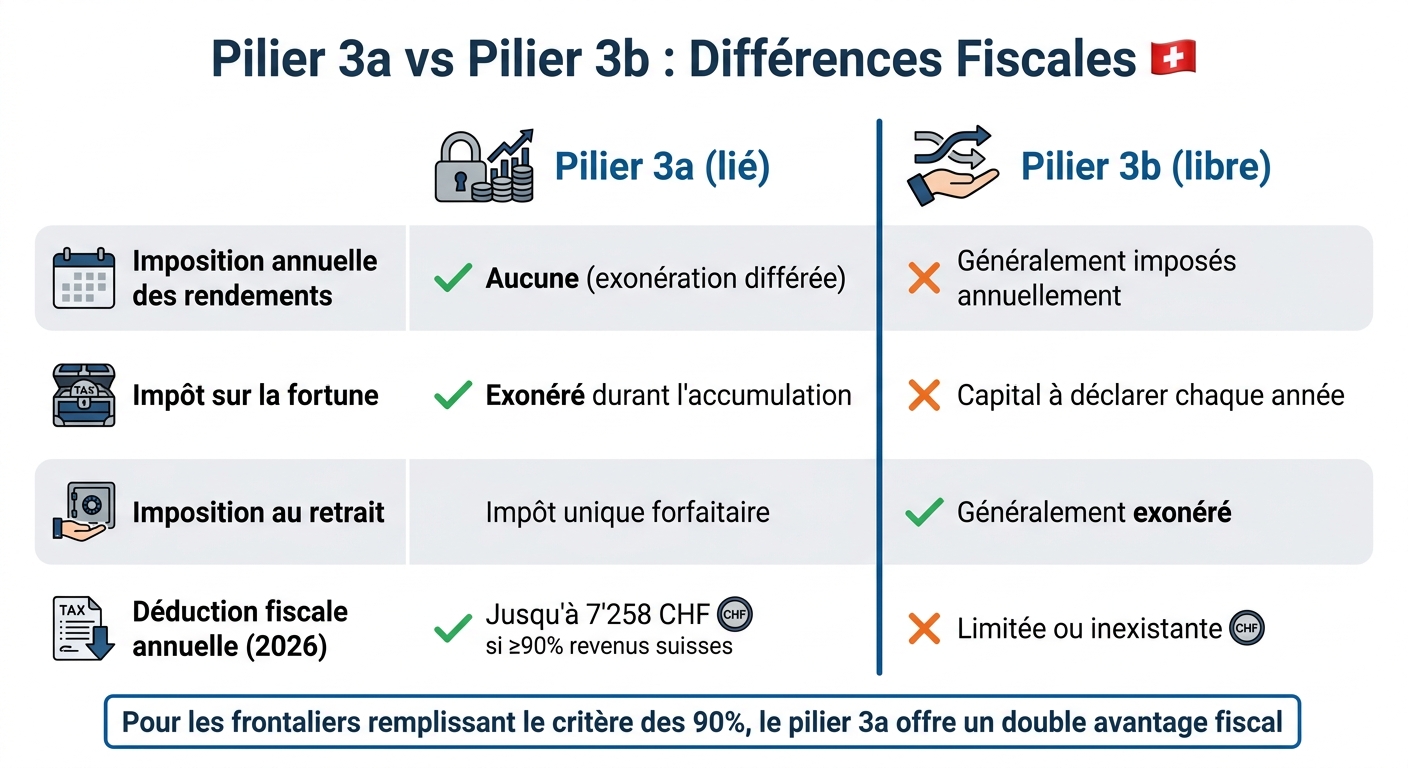

Comparaison fiscale Pilier 3a vs Pilier 3b pour frontaliers suisses

Le pilier 3a offre un avantage fiscal intéressant : pendant la phase d'accumulation, les rendements générés (intérêts et gains en capital) ne sont pas soumis à l'impôt sur le revenu ou la fortune en Suisse. Cela signifie que votre épargne peut croître librement, sans être réduite par des prélèvements annuels. Ce mécanisme différé permet de maximiser le potentiel de croissance de votre capital jusqu'au moment du retrait, où un impôt unique forfaitaire est appliqué.

Lors du retrait, l'ensemble du capital accumulé, y compris les cotisations et les rendements, est soumis à cet impôt unique. Ce système offre une approche fiscalement avantageuse, car les taux appliqués sur les retraits sont généralement inférieurs à ceux de l'impôt sur le revenu classique.

Pour les frontaliers qui remplissent le critère des 90 %, ce régime fiscal s'applique également. Ils profitent ainsi d'un double avantage : une déduction fiscale immédiate sur les cotisations et une croissance de l'épargne exonérée d'impôt jusqu'au retrait.

Voici un tableau comparatif entre le pilier 3a et le pilier 3b pour mieux comprendre les différences fiscales :

| Caractéristique | Pilier 3a (lié) | Pilier 3b (libre) |

|---|---|---|

| Imposition annuelle des rendements | Aucune (exonération différée) | Généralement imposés annuellement |

| Impôt sur la fortune | Exonéré durant l'accumulation | Capital à déclarer chaque année |

| Imposition au retrait | Impôt unique forfaitaire | Généralement exonéré |

Si vous résidez dans un autre pays (comme la France, l'Allemagne ou l'Italie), gardez à l'esprit que les conventions fiscales bilatérales peuvent modifier ces règles. Pour éviter les mauvaises surprises et garantir une optimisation fiscale, il est conseillé de consulter un expert en fiscalité internationale. Cela vous permettra d'adopter une stratégie adaptée à votre situation personnelle et aux réglementations de votre pays de résidence.

Quand les Travailleurs Frontaliers Peuvent-ils Retirer leur 3e Pilier de Manière Anticipée ?

Le pilier 3a peut être retiré avant l'âge de la retraite (jusqu'à 5 ans avant l'âge AVS) dans certaines situations spécifiques. Ces cas incluent le financement de l'achat ou de la construction d'une résidence principale, l'amortissement d'une hypothèque, un départ définitif de Suisse, le lancement ou la modification d'une activité indépendante, le rachat de périodes du 2e pilier ou encore une invalidité complète non couverte. Ces options nécessitent une analyse fiscale minutieuse pour éviter des surprises coûteuses.

Lors du retrait, un impôt unique forfaitaire est appliqué, et son taux varie considérablement selon le canton. Par exemple, un retrait de 150'000 CHF par un homme marié entraînera environ 3'000 CHF d'impôts à Schwyz, mais dépassera les 9'800 CHF à Bâle. Si vous vivez à l'étranger au moment du retrait, l'impôt à la source sera calculé en fonction du canton où se trouve le siège de votre institution de prévoyance, et non de votre ancien lieu de travail.

« Si le remboursement de l'impôt à la source ne peut pas être obtenu dans le nouveau pays de résidence, il est conseillé de transférer les avoirs 3a auprès d'une institution de prévoyance ayant son siège dans un canton où l'impôt à la source n'est pas élevé. » – VZ VermögensZentrum

L'échelonnement des retraits peut également réduire significativement l'imposition. Prenons Genève comme exemple : un retrait unique de 150'000 CHF génère environ 5'782 CHF d'impôts. En revanche, si ce montant est divisé en trois retraits annuels de 50'000 CHF, l'impôt total chute à environ 1'155 CHF, permettant une économie de plus de 4'600 CHF. À noter qu'un compte 3a doit généralement être clôturé en une seule fois, sauf pour financer une résidence principale.

Pour les travailleurs frontaliers, il est essentiel d'aligner les retraits sur les règles fiscales de leur pays de résidence. Les conventions bilatérales peuvent offrir un crédit d'impôt afin d'éviter une double imposition. Il est donc crucial de planifier soigneusement le moment du retrait, en tenant compte des barèmes fiscaux et en vérifiant la possibilité de récupérer l'impôt à la source. Une telle planification s'inscrit dans une approche globale de gestion du 3e pilier.

Que Deviennent les Avoirs du 3e Pilier en Quittant la Suisse ?

Lorsque vous quittez définitivement la Suisse, le traitement fiscal de votre 3e pilier peut varier en fonction des conventions de double imposition (CDI) entre la Suisse et votre nouveau pays de résidence. Ces conventions définissent si le droit d'imposition revient à la Suisse ou à votre pays de destination.

Si la CDI attribue le droit d'imposition à votre pays de résidence, le capital du 3e pilier n'est pas soumis à une taxation en Suisse. En revanche, si aucune convention n'existe ou si la CDI accorde ce droit à la Suisse, un impôt à la source sera appliqué dans le canton où se situe l'institution de prévoyance. Par exemple, en 2025, un retrait de 250'000 CHF serait taxé à hauteur de 9'938 CHF dans le canton de Schwyz, contre 33'688 CHF dans les Grisons.

Si vous ne pouvez pas récupérer cet impôt à la source dans votre nouveau pays, il est conseillé de transférer vos avoirs vers une fondation située dans un canton avec une taxation plus basse avant de procéder au retrait définitif. Attention toutefois aux frais administratifs : certaines institutions facturent jusqu'à plusieurs centaines de francs si vos fonds ne restent que brièvement déposés.

Pour le pilier 3b (libre), les retraits sont beaucoup plus simples : ils peuvent être effectués à tout moment sans conditions particulières ni taxation supplémentaire au moment du versement.

Afin de réduire l'impact fiscal, contactez votre institution de prévoyance et consultez les détails de la CDI de votre pays de destination. Cela vous permettra de connaître les taux d'imposition applicables et de vérifier s'il est possible de récupérer l'impôt à la source. Une bonne planification vous aidera ainsi à optimiser la gestion de votre 3e pilier lors de votre départ.

Comment coordonner les retraits du 3e pilier avec les autres piliers de prévoyance ?

Pour bien gérer votre stratégie de prévoyance, il est important de planifier soigneusement les retraits entre le 2e pilier (LPP) et le 3e pilier (3a). Pourquoi ? Parce que retirer des fonds des deux piliers la même année peut entraîner une augmentation significative de votre charge fiscale. En Suisse, l'impôt sur les prestations en capital est progressif : plus le montant retiré est élevé, plus le taux d'imposition grimpe. Une mauvaise coordination pourrait donc vous coûter cher.

Une solution efficace consiste à étaler vos retraits sur plusieurs années. Par exemple, vous avez la possibilité de commencer à retirer votre 3e pilier jusqu'à cinq ans avant l'âge officiel de la retraite. Pour maximiser cet avantage, il est recommandé d'ouvrir plusieurs comptes 3a au cours de votre carrière. Chaque compte doit être liquidé en une seule fois, mais en les clôturant un par un chaque année, vous répartissez la charge fiscale sur une période plus longue.

Dans cette logique, il est préférable d'éviter de retirer votre capital LPP la même année que la liquidation d'un compte 3a. Cela permet de minimiser l'impact de l'imposition progressive.

Si vous travaillez encore après 65 ans, vous pouvez repousser le retrait de votre 3e pilier jusqu'à cinq années supplémentaires. Cette option vous permet de laisser vos avoirs continuer à croître dans un environnement fiscalement avantageux, tout en choisissant un moment où vos autres revenus pourraient être moins imposants, réduisant ainsi votre charge fiscale globale.

Pour les frontaliers ayant un pilier 3b (non lié), les retraits offrent encore plus de souplesse. Ces fonds peuvent être retirés à tout moment, souvent sans imposition au moment du versement. Cette flexibilité peut être un atout précieux pour ajuster votre stratégie de retraite en fonction de vos besoins.

Conclusion

Vos décisions concernant le 3e pilier jouent un rôle clé dans la gestion fiscale de votre retraite. Bien utilisé, le 3e pilier peut devenir un outil puissant pour alléger votre charge fiscale, à condition de bien comprendre les règles liées aux cotisations et aux retraits. Par exemple, les versements dans le pilier 3a permettent des déductions fiscales immédiates, à condition de respecter les critères de quasi-résidence, notamment si au moins 90 % de vos revenus proviennent de Suisse.

Une planification judicieuse des retraits, en coordonnant entre les différents piliers, peut aussi limiter l’impact de l’impôt progressif. En répartissant vos retraits sur plusieurs années, vous pouvez réduire de façon notable votre fiscalité globale.

Étant donné la complexité des réglementations fiscales et des variations cantonales, il est souvent nécessaire de s’appuyer sur des conseils personnalisés. Meilleur Troisième Pilier propose des outils comme des simulations gratuites et des consultations avec des spécialistes pour vous aider à élaborer une stratégie adaptée à votre situation. Ces ressources vous permettent d’estimer vos économies d’impôts et de maximiser vos avantages selon les spécificités de votre canton et vos objectifs financiers.

Commencez à planifier dès maintenant pour profiter d’une retraite plus sereine et mieux préparée.