Je vais droit au but : je ne peux pas retirer mon pilier 3a quand je veux. En Suisse, je peux le faire dès 60 ans, puis au plus tard à 70 ans si je continue à travailler après 65 ans, ou avant seulement dans quelques cas fixés par la loi. Et si je choisis mal l’année du versement, je peux payer plusieurs milliers de CHF de plus en impôts.

En pratique, je dois retenir 4 points:

- le retrait n’est jamais automatique : c’est à moi de faire la demande

- un seul compte 3a = un retrait total du compte

- l’impôt dépend de l’année du versement, pas de la date d’envoi du dossier

- sortir plusieurs capitaux la même année peut alourdir la facture fiscale

Je peux demander un retrait anticipé dans ces cas:

- achat, construction, rénovation ou amortissement de mon logement principal

- début d’une activité indépendante reconnue par l’AVS

- départ définitif de Suisse

- rente AI entière

- rachat dans la caisse de pension

- décès, avec versement aux ayants droit

À l’inverse, je ne peux pas retirer mon 3a pour:

- un manque de liquidités

- une résidence secondaire

- un simple changement de canton

- une perte d’emploi

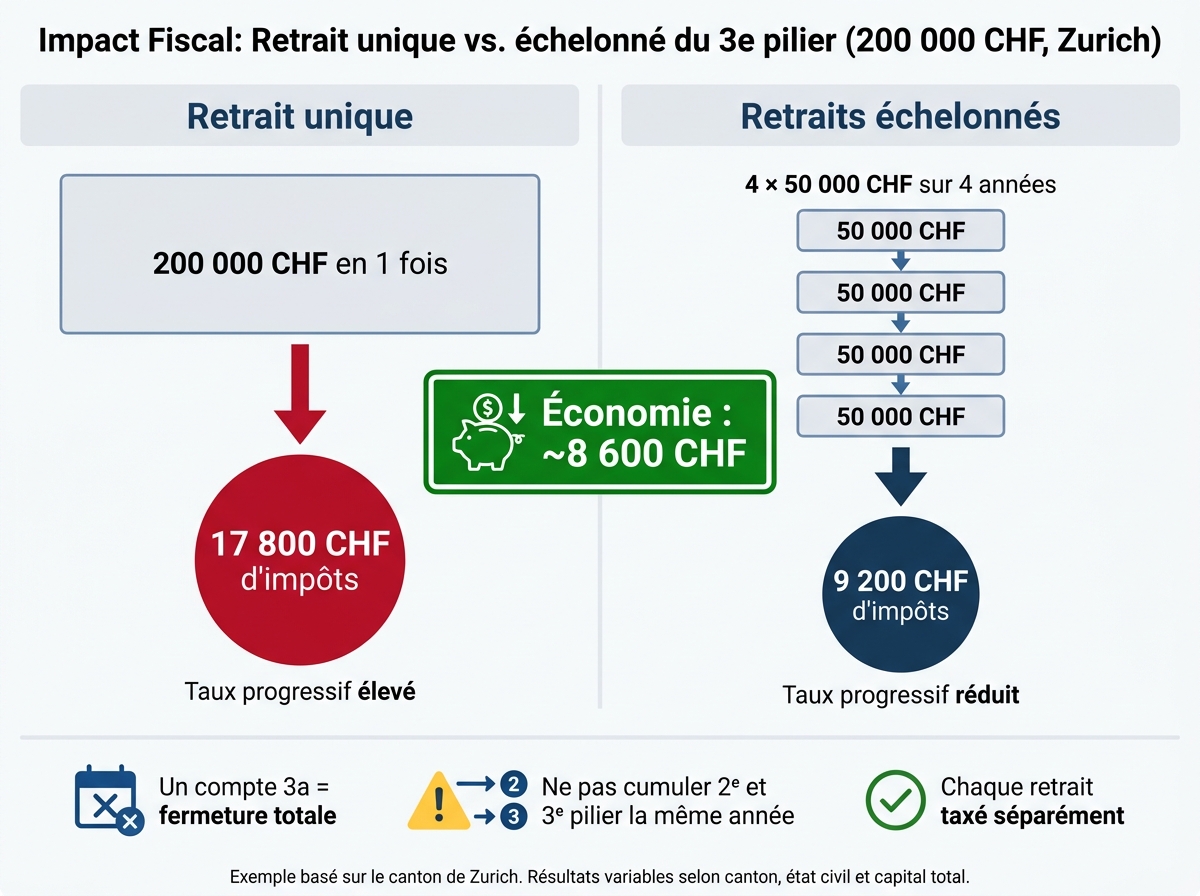

Le point qui pèse souvent le plus n’est pas le dossier, mais l’impôt sur le capital. Il est prélevé à un taux réduit et séparé du revenu, mais il reste progressif. Donc, plus je retire la même année, plus le taux monte. Exemple donné dans l’article: à Zurich, 200’000 CHF retirés en une fois reviennent à env. 17’800 CHF d’impôts, contre env. 9’200 CHF si le même montant est sorti en 4 retraits de 50’000 CHF sur plusieurs années.

| Point à vérifier | Ce que je dois savoir |

|---|---|

| Âge de retrait | Dès 60 ans, puis jusqu’à 70 ans si activité après 65 ans |

| Versement | Toujours en capital, pas en rente |

| Délai de traitement | Souvent 2 à 4 semaines |

| Frais bancaires | Souvent 50 à 200 CHF |

| Erreur fréquente | Retirer tous les comptes la même année |

| Pièce souvent requise | Accord du conjoint selon le cas |

Avant d’envoyer ma demande, je dois donc faire simple: vérifier mon droit au retrait, préparer tous les documents, choisir la bonne année fiscale et éviter de cumuler 2e et 3e pilier la même année. C’est souvent là que je peux éviter un blocage - et une note fiscale trop lourde.

Retrait du 3e pilier: ce que vous devez savoir

sbb-itb-505fa4b

Quand peut-on retirer le pilier 3a

Le pilier 3a est bloqué. En clair, vous ne pouvez pas retirer l'argent quand vous le voulez. Le retrait n'est possible que pendant certaines fenêtres prévues par la loi, ou dans des cas bien précis.

Retrait standard autour de l'âge de la retraite

Le retrait standard est possible dès 60 ans, et au plus tard à 70 ans si vous continuez à travailler après 65 ans. Passé ce délai, le retrait devient obligatoire, peu importe votre situation professionnelle.

Autre point à connaître: les avoirs du pilier 3a sont versés en capital. Il n'existe pas de rente mensuelle pour le pilier 3a.

Mieux vaut contacter votre prestataire au moins 3 mois avant la date de retrait souhaitée.

En dehors de cette période, il faut un motif prévu par la loi pour retirer les fonds.

Retrait anticipé : les cas autorisés par la loi

En dehors de la fenêtre standard, la loi suisse prévoit six motifs de retrait anticipé. Et non, il ne suffit pas d'en faire la demande: chaque cas vient avec des règles strictes.

| Motif de retrait anticipé | Conditions principales |

|---|---|

| Achat du logement principal | Résidence principale uniquement (achat, construction, rénovation ou amortissement hypothécaire). Possible tous les 5 ans par compte. Consentement du conjoint requis. |

| Début d'activité indépendante AVS | Indépendants enregistrés à l'AVS uniquement. Demande à déposer dans les 12 premiers mois suivant le début de l'activité. |

| Départ définitif de Suisse | Attestation de départ, preuve de domicile à l'étranger, consentement du conjoint requis. |

| Rente AI entière | Rente AI à 100 % uniquement, et seulement si le contrat 3a ne couvre pas déjà l'invalidité. |

| Rachat LPP | Transfert vers le 2e pilier pour combler des lacunes de cotisation. Aucun retrait EPL en cours dans le 2e pilier. |

| Décès | Versement aux bénéficiaires selon l'ordre légal (conjoint, puis enfants, etc.). |

Situations qui ne permettent pas un retrait

Certaines situations ne donnent pas droit à un retrait, même si cela peut sembler logique à première vue.

Par exemple:

- un besoin de liquidités

- l'achat d'une résidence secondaire

- un déménagement dans un autre canton

- une perte d'emploi

La création d'une SA ou d'une Sàrl ne permet pas non plus un retrait. Pourquoi? Parce que le fondateur est, sur le plan juridique, considéré comme un employé de sa propre société.

Et attention: une rente AI partielle ne suffit pas.

Une fois le motif confirmé, vous pouvez passer à la demande de retrait.

Comment demander un retrait : étape par étape

Si le motif de retrait est confirmé, vous pouvez passer à la demande. La procédure se fait en trois étapes.

Étape 1 : contactez votre banque, assurance ou fondation 3a

Commencez par contacter votre banque, votre assurance ou votre fondation 3a pour demander le formulaire et la liste précise des pièces à fournir. Dès ce premier échange, vérifiez aussi qui doit signer et quels sont les délais de traitement, souvent de 2 à 4 semaines.

Si vous êtes marié·e ou en partenariat enregistré, il faut faire signer le consentement demandé. Certains prestataires demandent aussi une légalisation.

Étape 2 : rassemblez les documents selon votre motif

Préparez d'abord les éléments de base :

- une pièce d'identité valable

- le formulaire signé

- l'IBAN du compte destinataire

Ensuite, ajoutez les justificatifs liés à votre situation :

| Motif de retrait | Documents spécifiques requis |

|---|---|

| Retraite | Pièce d'identité valide et preuve de l'âge |

| Achat du logement principal (EPL) | Contrat d'achat, extrait du registre foncier ou preuve de construction, et confirmation qu'il s'agit bien de la résidence principale |

| Départ définitif de Suisse | Attestation de départ de la commune et preuve de nouvelle résidence à l'étranger |

| Activité indépendante | Confirmation AVS du statut d'indépendant et documents du registre du commerce |

| Invalidité | Décision officielle de l'AI confirmant une rente entière |

| Rachat LPP | Certificat de rachat ou confirmation de lacune de cotisation de la caisse de pension |

Le point à ne pas rater: envoyez un dossier complet dès le début. Une seule pièce manquante peut ralentir le traitement. Pour un retrait lié à une activité indépendante, contrôlez aussi le délai légal de 12 mois à partir du début de l'activité.

Dès que tout est prêt, envoyez le dossier sans traîner. C'est souvent la façon la plus simple d'éviter un blocage inutile.

Étape 3 : envoyez le dossier et confirmez la date de versement

Après l'envoi, répondez vite si l'établissement vous demande un complément. Confirmez aussi l'IBAN de destination et la date de versement prévue. C'est un détail qui compte, car l'année fiscale dépend de la date du versement, et non de la date de la demande.

Si vous faites la demande vers la fin de l'année, mieux vaut anticiper un peu: les délais de traitement peuvent s'allonger.

Pensez aussi à vérifier les frais. Pour un compte 3a bancaire, il faut souvent prévoir entre 50 et 200 CHF de frais administratifs. En assurance 3a, un retrait anticipé peut faire baisser fortement la valeur de rachat.

Fiscalité du versement et erreurs à éviter

Échelonner son 3e pilier : économies fiscales en CHF

Comment fonctionne l'impôt sur le capital en Suisse

Une fois le dossier prêt, la vraie question est simple : combien le versement va-t-il coûter en impôts ?

En Suisse, le retrait du 3e pilier n'est pas imposé comme un revenu ordinaire. Il est taxé séparément du revenu, avec un taux réduit, mais ce taux reste progressif. En clair, plus le montant retiré la même année fiscale est élevé, plus la charge fiscale peut monter. La situation familiale, le total retiré pendant la même année et le canton de résidence jouent aussi un rôle dans le calcul final.

| Motif de retrait | Traitement fiscal |

|---|---|

| Retraite ordinaire | Taux réduit, séparé du revenu |

| Retrait anticipé (logement, indépendant) | Taux réduit, séparé du revenu |

| Départ définitif de Suisse | Retenue à la source, selon le siège de la fondation |

Point utile à avoir en tête : l'impôt fédéral direct est calculé à 1/5 du taux ordinaire. Cela allège nettement la note par rapport à une imposition au taux plein.

Pourquoi échelonner les retraits sur plusieurs années réduit la facture fiscale

Ici, le détail qui change tout, c'est le montant total retiré sur la même année fiscale. Ce total influence directement le taux appliqué.

Comme un compte 3a doit être fermé en entier lors d'un retrait, l'échelonnement ne se fait pas sur un seul compte. Il passe par plusieurs comptes distincts, clôturés chacun sur une année fiscale différente.

Dans bien des cas, répartir les retraits sur plusieurs années permet de payer moins d'impôts, car chaque versement est taxé séparément. C'est un peu le même principe que de ne pas tout empiler au même endroit si l'addition grimpe à chaque étage.

Il faut aussi surveiller un autre point : évitez de retirer le 2e pilier et le 3e pilier la même année. Pour fixer le taux, l'administration fiscale additionne ces montants. Résultat : un retrait mal calé dans le temps peut coûter bien plus cher que prévu.

Les erreurs courantes qui coûtent cher ou bloquent le dossier

Certaines erreurs reviennent souvent, et elles font mal au portefeuille.

- Retirer tous ses comptes 3a la même année sans regarder l'effet de la progression fiscale

- Faire retirer le 3e pilier des deux partenaires durant la même année, alors que les montants sont agrégés pour le calcul de l'impôt, ce qui peut faire grimper le taux de façon marquée

- Envoyer un dossier incomplet ou invoquer un motif de retrait non valable, ce qui peut repousser le versement à l'année fiscale suivante

Pour un couple, décaler les retraits sur des années différentes peut donc faire une vraie différence. Et pour les frontaliers, il faut aller un peu plus loin dans la vérification : la Suisse prélève une retenue à la source, mais le retrait doit en général aussi être déclaré dans le pays de résidence afin d'éviter une double imposition.

Avant de demander le versement, comparez maintenant retrait immédiat, report et échelonnement.

Avant de retirer : choisir le bon moment et le bon montant

Utiliser des simulations pour comparer les scénarios

Une fois la question de l'impôt posée, le timing devient votre marge de manoeuvre principale. Avant d'arrêter une date, comparez trois options: le retrait tout de suite, le report, et l'échelonnement.

Le moment choisi change directement la facture finale. Et le point qui pèse le plus, c'est le montant retiré durant la même année fiscale. À Zurich, un retrait unique de 200'000 CHF entraîne env. 17'800 CHF d'impôts. Le même capital retiré en quatre versements de 50'000 CHF revient à env. 9'200 CHF. Cela représente une économie d'env. 8'600 CHF.

Avant d'envoyer votre dossier, prenez le temps de tester plusieurs cas de figure. Tenez compte de votre canton de résidence, de votre état civil, du nombre d'enfants et du capital total que vous comptez retirer. Meilleur Troisième Pilier propose des simulations gratuites et une analyse fiscale personnalisée pour comparer ces options.

Une fois les scénarios posés à plat, la décision doit suivre le coût total et le calendrier des autres retraits.

Conclusion : les étapes clés pour retirer sans erreur évitable

Un retrait bien préparé repose sur quatre points simples.

- Vérifier que le motif de retrait est admis par la loi et que vous êtes dans le délai autorisé

- Rassembler les pièces demandées selon votre situation avant de contacter votre prestataire

- Planifier l'année du versement en tenant compte de vos autres retraits en capital, surtout le 2e pilier

- Si vous avez plusieurs comptes 3a, répartir les clôtures sur des années différentes pour limiter la progression fiscale

En pratique, cette préparation évite pas mal de frictions. Elle réduit les allers-retours avec le prestataire, limite le risque d'un versement repoussé à l'année fiscale suivante et peut faire baisser l'impôt final.

FAQs

Puis-je retirer une partie d’un seul compte 3a ?

Oui. En Suisse, vous pouvez retirer une partie d’un seul compte 3a, surtout dans le cadre d’un retrait partiel.

C’est aussi un bon moyen de payer moins d’impôts. Pourquoi? Parce que le montant imposable au moment du retrait est plus bas.

Comment choisir l’année de retrait pour payer moins d’impôts ?

Pour payer moins d’impôt, il vaut mieux préparer le retrait du 3e pilier 5 à 10 ans avant le départ à la retraite. L’idée est simple: répartir l’épargne sur plusieurs comptes 3a, puis retirer ces avoirs sur plusieurs années. Cela aide à réduire l’effet de la progressivité fiscale.

Autre point utile: sortir des montants plus modestes chaque année peut alléger la facture fiscale. Et il ne faut pas négliger le canton de domicile. En Suisse, l’imposition sur le retrait du 3a peut varier fortement d’un canton à l’autre.

Quels documents préparer selon le motif de retrait ?

Les documents à fournir changent selon le motif du retrait. Mais, dans la plupart des cas, on vous demandera les éléments suivants :

- un formulaire de retrait

- une pièce d’identité valable

- le consentement écrit du conjoint, si nécessaire

- vos coordonnées bancaires

Selon votre situation, il faut aussi joindre certains justificatifs.

Par exemple :

- pour l’achat d’une résidence principale : le contrat d’achat ou d’autres preuves liées au logement

- pour un départ de Suisse : le certificat de départ et une preuve de domicile à l’étranger

- pour une activité indépendante : une attestation AVS et des documents du registre du commerce