En Suisse, les deux premiers piliers (AVS et LPP) couvrent en moyenne 60 % du dernier salaire, mais pour maintenir votre niveau de vie à la retraite, il vous faudra entre 80 % et 90 % de ce revenu. C’est ici que le pilier 3a, une épargne privée et volontaire, entre en jeu. Il permet de combler cet écart tout en offrant des avantages fiscaux.

Points clés :

- Lacune de retraite : Différence entre vos besoins financiers à la retraite et ce que couvrent les piliers 1 et 2.

- Pilier 3a : Complément individuel pour atteindre vos objectifs financiers après la retraite.

- Avantages fiscaux : Cotisations déductibles jusqu’à CHF 7'258/an (salariés) ou 20 % du revenu net (indépendants).

- Nouveauté 2026 : Possibilité de rattraper jusqu’à 10 ans de cotisations manquantes (CHF 7'258/an).

Avec des cotisations régulières et des placements judicieux, le pilier 3a peut générer un capital suffisant pour couvrir vos besoins. Par exemple, un capital de CHF 500'000 avec un rendement de 5 % peut combler une lacune annuelle de CHF 25'000.

Pourquoi agir maintenant ?

- Maximisez votre épargne grâce aux intérêts composés.

- Réduisez vos impôts dès aujourd’hui.

- Préparez un retrait fiscalement optimisé en ouvrant plusieurs comptes 3a.

Le pilier 3a est une solution clé pour une retraite sereine. Prenez le temps d’évaluer vos besoins et commencez à planifier dès maintenant.

Système de retraite suisse : Comprendre les 3 piliers et planifier votre avenir

sbb-itb-505fa4b

Comment le pilier 3a fonctionne avec les piliers 1 et 2

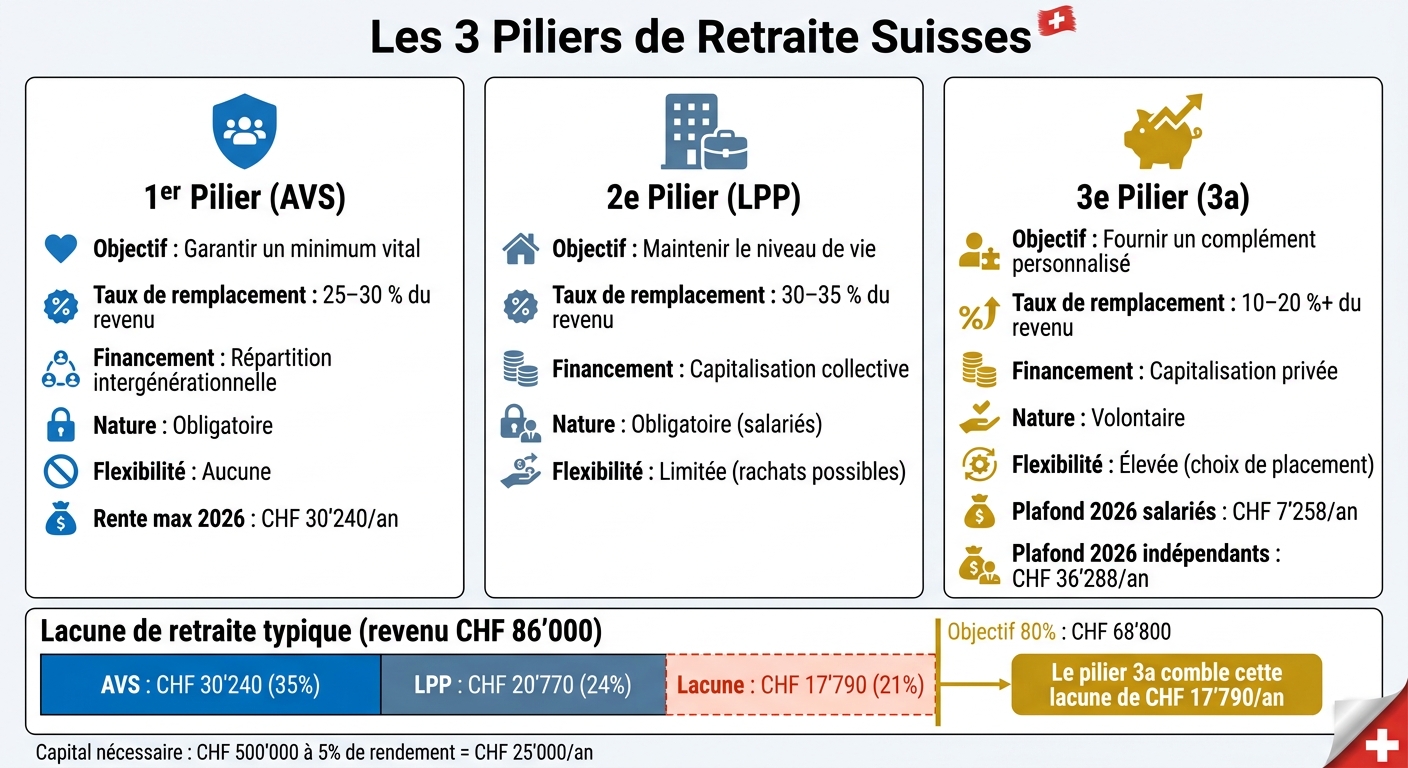

Les 3 Piliers de Retraite Suisses : Comparaison et Lacune à Combler

Cadre légal et personnes éligibles

Le pilier 3a repose sur les articles 7a et 7b de l'OPP 3 et reste une solution entièrement facultative. Que vous soyez salarié, indépendant, chômeur ou même frontalier soumis à l'impôt en Suisse, vous pouvez ouvrir un pilier 3a. Une particularité intéressante : si vous exercez une activité lucrative, vous pouvez continuer à cotiser jusqu'à cinq ans après l'âge légal de la retraite.

Dès 2026, une nouvelle option sera disponible : racheter rétroactivement les années manquantes dès 2025, à raison de CHF 7'258 par année, à condition d'avoir versé une cotisation complète pour l'année en cours. Ce cadre légal permet au pilier 3a de jouer un rôle clé en comblant les insuffisances des deux premiers piliers.

Comment le pilier 3a comble les lacunes des piliers 1 et 2

Les piliers 1 et 2 présentent des limites structurelles, notamment en termes de couverture des besoins financiers à la retraite. C'est là que le pilier 3a intervient : il offre un complément individuel pour pallier ces lacunes. Voici comment les trois piliers se distinguent :

| Caractéristique | 1er pilier (AVS) | 2e pilier (LPP) | 3e pilier (3a) |

|---|---|---|---|

| Objectif | Garantir un minimum vital | Maintenir le niveau de vie | Fournir un complément personnalisé |

| Taux de remplacement cible | 25–30 % du revenu | 30–35 % du revenu | 10–20 % ou plus du revenu |

| Mode de financement | Répartition intergénérationnelle | Capitalisation collective | Capitalisation privée |

| Nature | Obligatoire | Obligatoire pour les salariés | Volontaire |

| Flexibilité | Aucune | Limitée (rachats possibles) | Élevée (choix de placement) |

Le pilier 3a se distingue également par une flexibilité accrue, notamment grâce aux choix de placement et aux plafonds de cotisation, qui influencent directement l’épargne à long terme.

Plafonds de cotisation et impact à long terme

En 2026, les salariés affiliés à une caisse de pension pourront déduire jusqu'à CHF 7'258 par an. Les indépendants, qui n'ont pas de deuxième pilier, bénéficient d'un plafond bien plus élevé : jusqu'à 20 % de leur revenu net, avec un maximum de CHF 36'288 par an.

Même si ces montants peuvent sembler modestes, leur impact sur le long terme est impressionnant. Fabienne Valvano, spécialiste en prévoyance chez VZ VermögensZentrum, explique :

« Une solution 3a en titres comporte certes plus de risques qu'un compte 3a, mais elle offre généralement un rendement nettement plus élevé sur le long terme. »

Par exemple, sur 30 ans, un compte 3a investi dans des titres avec 40 % d'actions pourrait atteindre environ CHF 316'967, contre CHF 234'079 pour un compte d'épargne classique. Cette différence s'explique par l'effet des intérêts composés et les rendements supérieurs des placements en valeurs mobilières. En cotisant au début de l'année, vous pourriez même générer près de CHF 10'000 supplémentaires sur 30 ans.

Comment calculer et combler votre lacune de retraite

Estimer les revenus des piliers 1 et 2

Pour commencer, demandez votre extrait AVS et le certificat de votre caisse de pension. L'extrait AVS détaille vos années de cotisation et votre historique de revenus, tandis que le certificat de la caisse de pension fournit une estimation de la rente annuelle attendue en fonction de votre capital accumulé et de vos contributions futures.

Chaque année sans cotisation AVS peut réduire votre rente d'environ 2,3 %. Des interruptions comme un congé parental, une période de chômage ou des emplois à temps partiel peuvent donc rapidement creuser un écart significatif.

Une fois vos revenus des deux premiers piliers estimés, définissez un objectif de revenu à la retraite pour évaluer avec précision l'écart à combler.

Fixer votre revenu cible à la retraite

Une règle couramment utilisée est de viser environ 80 % de votre dernier salaire brut. Certes, certaines dépenses comme les cotisations sociales ou les frais professionnels diminuent à la retraite, mais d'autres, notamment les coûts de santé, augmentent. Cela rend une épargne bien planifiée essentielle pour maintenir votre niveau de vie.

« L'AVS et la caisse de pension ne garantissent généralement toujours pas le maintien du niveau de vie habituel. »

En 2026, la rente AVS maximale pour une personne seule sera de CHF 30'240 par an, tandis que la rente minimale atteindra CHF 15'120. Cependant, les piliers 1 et 2 combinés couvrent en moyenne environ 60 % du dernier salaire - un chiffre souvent insuffisant pour répondre aux besoins des retraités.

Après avoir déterminé l'écart entre vos revenus estimés et votre objectif, il est temps d'explorer comment le pilier 3a peut vous aider à combler ce manque.

Utiliser le pilier 3a pour combler le manque

Prenons un exemple concret pour 2026 :

| Catégorie | Montant (CHF) |

|---|---|

| Dernier revenu brut annuel | 86'000 |

| Revenu cible (80 %) | 68'800 |

| Rente AVS (1er pilier) | 30'240 |

| Rente LPP (2e pilier) | 20'770 |

| Total piliers 1 + 2 | 51'010 |

| Lacune annuelle | 17'790 |

Pour couvrir une lacune de CHF 17'790 par an, il faut constituer un capital suffisant. Par exemple, avec un rendement de 5 %, un capital de CHF 500'000 peut générer environ CHF 25'000 par an. Les cotisations régulières au pilier 3a, investies sur le long terme, permettent d'atteindre cet objectif tout en bénéficiant d'avantages fiscaux.

Si vous souhaitez calculer précisément le capital nécessaire selon votre situation, Meilleur Troisième Pilier propose des simulations gratuites. Ces outils prennent en compte la croissance de votre épargne grâce aux intérêts composés et aux économies fiscales. Vous pouvez également consulter un expert pour affiner votre stratégie et l'adapter à vos objectifs personnels.

Avantages fiscaux et stratégies de retrait du pilier 3a

Économies d'impôts pendant la phase de cotisation

Chaque franc que vous placez dans un compte pilier 3a est déductible de votre revenu imposable, ce qui peut générer une économie fiscale immédiate allant de 25 % à 48 %, selon votre situation personnelle. En 2026, les salariés affiliés à une caisse de pension pourront déduire jusqu'à CHF 7'258 par an, tandis que les indépendants sans 2e pilier auront la possibilité de déduire jusqu'à CHF 36'288 ou 20 % de leur revenu net. Pendant la phase de cotisation, le capital accumulé est exonéré de l'impôt sur la fortune, tout comme ses intérêts et dividendes.

Depuis 2026, il sera même possible de racheter des années manquantes rétroactivement à partir de 2025, pour un montant de CHF 7'258 par année, à condition d'avoir déjà cotisé au maximum pour l'année en cours.

Bien que ces avantages fiscaux pendant la phase d'épargne soient importants, il est tout aussi essentiel de bien planifier la fiscalité au moment du retrait.

Comment réduire l'impôt au moment du retrait

Le pilier 3a ne se limite pas à alléger votre fiscalité pendant la phase d'épargne. Une stratégie réfléchie pour le retrait peut également faire une grande différence. Lorsque vous retirez votre capital, celui-ci est imposé séparément des autres revenus, à un taux réduit mais progressif. Cela signifie qu'un retrait important en une seule fois pourrait entraîner une imposition plus élevée.

Une astuce courante consiste à ouvrir plusieurs comptes pilier 3a (entre 3 et 5) et à les clôturer progressivement sur plusieurs années, idéalement avant l'âge ordinaire de la retraite AVS, pour lisser la charge fiscale.

Épargner avec ou sans pilier 3a : comparaison financière

Pour mieux visualiser les avantages du pilier 3a par rapport à une épargne classique (3b), voici un tableau comparatif :

| Caractéristique | Pilier 3a | Épargne ordinaire (3b) |

|---|---|---|

| Déduction fiscale | Oui, jusqu'au plafond légal annuel | Non |

| Impôt sur la fortune | Exonéré pendant la phase d'épargne | Soumis à l'impôt annuel |

| Impôt sur les rendements | Exonéré (intérêts, dividendes) | Soumis à l'impôt sur le revenu |

| Impôt au retrait | Taux réduit, imposé séparément | Aucun (déjà imposé annuellement) |

| Disponibilité des fonds | Restreinte (conditions spécifiques) | Libre à tout moment |

Le pilier 3a offre donc un avantage double : il permet d'investir davantage dès le départ grâce aux économies fiscales immédiates, tout en protégeant ces fonds de l'impôt pendant la phase de croissance. Pour évaluer précisément vos économies et optimiser votre stratégie, vous pouvez utiliser les outils et simulations gratuits proposés par Meilleur Troisième Pilier. Ils offrent également des consultations personnalisées pour vous aider à tirer le meilleur parti de votre épargne.

Le pilier 3a à chaque étape de votre carrière

Pour réduire l'écart entre vos droits acquis et vos besoins futurs, le pilier 3a peut être utilisé de manière efficace à chaque étape de votre carrière.

Début de carrière : commencer à épargner

Commencer tôt est un atout majeur grâce à l'effet des intérêts composés. Prenons un exemple : si vous commencez à épargner CHF 150 par mois dès l'âge de 25 ans avec un rendement de 3 %, vous pourriez accumuler environ CHF 138'909 à 65 ans. En comparaison, débuter à 35 ans avec le même montant total épargné (CHF 72'000) ne génère qu'environ CHF 116'547.

À ce stade, privilégiez des solutions en titres comme les ETF ou fonds indiciels plutôt qu'un compte d'épargne classique. Pour les jeunes entre 25 et 40 ans, une allocation de 80 % à 100 % en actions est souvent conseillée pour maximiser la croissance à long terme. Évitez les produits 3a d'assurance, souvent moins flexibles et plus coûteux, avec des frais de gestion (TER) dépassant parfois 1,2 % par an, alors que des solutions passives peuvent coûter moins de 0,45 %.

En commençant tôt, vous posez les bases pour maximiser vos cotisations et optimiser vos investissements à mesure que votre carrière progresse.

Milieu de carrière : renforcer les cotisations

À ce stade, l'objectif est de cotiser le montant maximal dès le début de chaque année. Cela peut générer jusqu'à CHF 10'000 de capital supplémentaire sur 30 ans. Si vous n'avez pas atteint la cotisation maximale en 2025, vous pourrez rattraper cette lacune dès 2026, à condition d'avoir déjà versé le plafond annuel en cours. C'est également le moment idéal pour ouvrir plusieurs comptes pilier 3a (entre 2 et 5) afin de répartir vos retraits et optimiser la fiscalité.

"If you want to be certain that you alone will benefit from your deposits, even in the distant future, the Pillar 3a is a safer solution than a buy-in to the pension fund." - Lara Surber, Comparis

Avant de songer à des rachats dans votre pilier 2, maximisez d'abord vos cotisations au pilier 3a. Ce dernier offre plus de flexibilité en matière d'investissement et ne vous impose pas de période de blocage après un rachat.

Ces mesures vous permettent d'aborder la phase de retrait avec une base solide et une stratégie bien définie.

Avant la retraite : préparer le retrait

Dans les cinq à dix années qui précèdent la retraite, ajustez votre portefeuille en réduisant la part en actions au profit d'actifs plus stables. Cette étape nécessite également une planification fiscale minutieuse. Échelonner les retraits sur plusieurs années peut réduire considérablement votre charge fiscale. Par exemple, à Genève, un retrait unique pour un couple marié pourrait entraîner une imposition de CHF 6'443, alors que des retraits étalés sur trois étapes pourraient vous faire économiser jusqu'à CHF 5'147.

Si votre fournisseur le permet, vous pouvez aussi transférer vos titres directement dans un dépôt privé lors de la retraite, sans les vendre dans des conditions de marché défavorables.

Pour adapter votre stratégie à vos besoins spécifiques, Meilleur Troisième Pilier propose des simulations gratuites et des conseils personnalisés pour optimiser chaque étape de votre parcours financier.

Conclusion : construire une retraite plus solide avec le pilier 3a

Le pilier 3a joue un rôle essentiel pour compléter les piliers 1 et 2, en comblant le déficit entre les rentes AVS et LPP et les besoins financiers réels à la retraite. Ce n'est pas simplement un produit d'épargne, mais une solution stratégique pour maintenir votre niveau de vie. Les rentes des deux premiers piliers, à elles seules, ne suffisent souvent pas, ce qui rend le pilier 3a indispensable, notamment avec les nouvelles options disponibles dès 2026.

À partir de cette date, une nouvelle possibilité s'ouvre : rattraper jusqu'à 10 années de cotisations manquées (dès 2025), selon l'article 7a OPP 3. Pour en profiter, il faut d'abord avoir versé le montant maximal annuel en cours - fixé à CHF 7'258 pour les salariés en 2026 - avant de pouvoir effectuer des versements rétroactifs.

L'avantage fiscal reste un atout majeur du pilier 3a. Chaque franc versé est déductible de votre revenu imposable, et les retraits bénéficient d'une imposition réduite. En combinant cela avec une stratégie de retraits échelonnés sur plusieurs comptes, vous pouvez réaliser des économies fiscales importantes tout au long de votre vie.

Pour optimiser votre plan de retraite et tirer pleinement parti du pilier 3a, Meilleur Troisième Pilier propose des simulations gratuites et des consultations sur mesure. Ces services vous aident à évaluer vos besoins, identifier les opportunités de rattrapage et affiner votre stratégie fiscale en fonction de vos objectifs et de votre situation personnelle.

FAQs

Quel montant 3a dois-je viser pour combler ma lacune de retraite ?

Pour utiliser le pilier 3a afin de combler une lacune de retraite, il est important de connaître les plafonds de cotisation annuels. En 2026, les montants maximaux sont les suivants :

- 7'258 CHF pour les personnes affiliées à une caisse de pension.

- 20 % du revenu déterminant, jusqu’à un maximum de 36'288 CHF, pour celles qui ne sont pas affiliées.

Ces montants servent de repères pour planifier vos contributions. Si vous cherchez à optimiser votre stratégie en fonction de votre situation, il peut être judicieux de consulter un spécialiste. Un professionnel pourra vous guider pour tirer le meilleur parti de vos cotisations.

Puis-je retirer mon pilier 3a avant la retraite (logement, indépendant, départ) ?

En Suisse, il est possible de débloquer les fonds de votre pilier 3a avant l'âge de la retraite, mais uniquement dans des situations bien définies. Voici les cas où cela est autorisé :

- Achat d'un logement : Si vous souhaitez acquérir votre résidence principale, vous pouvez utiliser les fonds de votre pilier 3a pour financer cet achat.

- Départ définitif à l'étranger : Si vous quittez la Suisse de façon permanente, vous avez le droit de retirer votre pilier 3a.

- Passage à une activité indépendante : Si vous décidez de devenir travailleur indépendant et que vous quittez le système de prévoyance professionnelle, vous pouvez également accéder à ces fonds.

Ces retraits anticipés sont strictement encadrés par la réglementation suisse, et il est important de bien comprendre les conditions spécifiques avant de procéder.

Comment échelonner mes retraits 3a pour payer moins d’impôts ?

Pour limiter votre charge fiscale, il est judicieux d’échelonner les retraits de votre pilier 3a sur plusieurs années. En planifiant un calendrier précis, vous pouvez retirer une partie de votre capital chaque année, tout en respectant les plafonds légaux.

Pourquoi cette approche fonctionne ? Un retrait unique peut entraîner une imposition élevée, car les montants retirés sont imposés séparément des autres revenus, mais à un taux progressif. En étalant les retraits, vous réduisez ce risque et profitez d’une imposition plus modérée.

En suivant cette stratégie, vous conservez une plus grande partie de votre capital, ce qui vous offre une meilleure sécurité financière pour vos années de retraite. Une planification soignée peut donc faire une vraie différence dans vos économies fiscales.