Résumé rapide : Depuis 2021, les travailleurs frontaliers rencontrent de nouvelles contraintes fiscales concernant le 3e pilier. Pour déduire les cotisations, il est indispensable d’obtenir le statut de quasi-résident suisse, ce qui demande que 90 % des revenus mondiaux du ménage soient imposés en Suisse. Sans cela, les cotisations ne sont pas déductibles, et la double imposition devient un problème majeur.

Points clés :

- Statut de quasi-résident : Obligatoire pour déduire jusqu’à CHF 7'258/an (pilier 3a).

- Double imposition : Les revenus sont soumis à des taxes en Suisse et en France, selon des règles différentes par canton.

- Télétravail : Depuis 2026, jusqu’à 40 % de télétravail est autorisé sans impact fiscal, mais dépasser ce seuil peut compromettre le statut de quasi-résident.

- Taxation Ordinaire Ultérieure (TOU) : Permet des déductions, mais peut entraîner un taux d’imposition plus élevé.

Conseil : Avant d’opter pour une stratégie fiscale ou de souscrire à un 3e pilier, réalisez une simulation pour évaluer les avantages réels et les risques. Une mauvaise planification peut annuler les bénéfices fiscaux.

Un frontalier peut-il encore souscrire à un 3ème pilier ?

sbb-itb-505fa4b

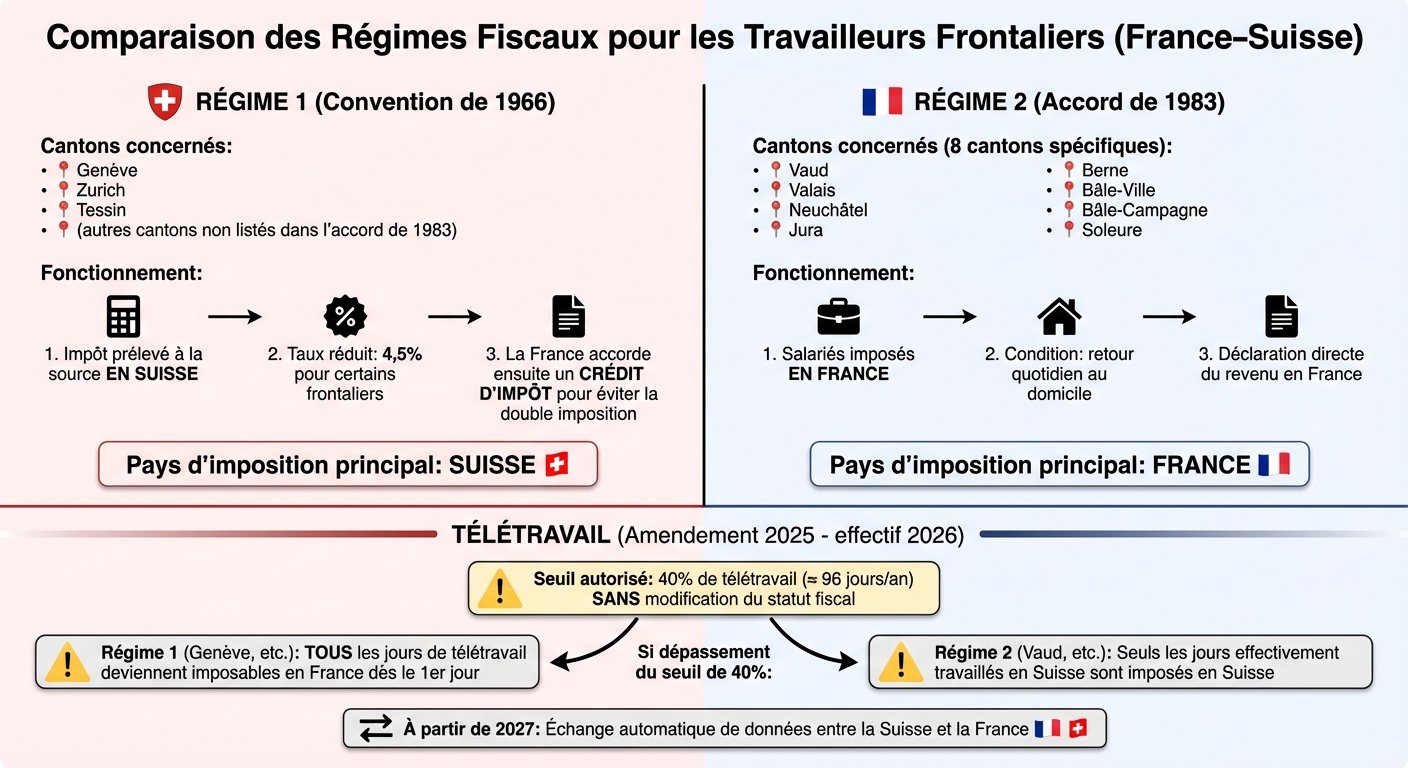

Double imposition entre la France et la Suisse

Comparaison des régimes fiscaux pour frontaliers France-Suisse : Régime 1 vs Régime 2

La double imposition se produit lorsque le même revenu est taxé à la fois en Suisse et en France. La Convention fiscale franco-suisse de 1966 a été mise en place pour répartir les droits d'imposition entre les deux pays.

La Convention fiscale franco-suisse de 1966

L'article 17 de cette convention stipule un principe clair : les revenus liés à une activité professionnelle sont imposés dans le pays où le travail est physiquement exercé, autrement dit, dans l'État d'emploi. Par exemple, si vous travaillez à Genève, votre salaire est généralement imposable en Suisse.

Cependant, la situation se complique avec l’existence de deux régimes fiscaux distincts, introduits par un accord complémentaire signé en 1983. Le canton dans lequel vous travaillez détermine alors votre régime d'imposition :

- Régime 1 (Convention de 1966) : Dans des cantons comme Genève, Zurich ou Tessin, l'impôt est prélevé à la source en Suisse. La France intervient ensuite en accordant un crédit d'impôt pour éviter la double imposition.

- Régime 2 (Accord de 1983) : Pour huit cantons spécifiques (Vaud, Valais, Neuchâtel, Jura, Berne, Bâle-Ville, Bâle-Campagne et Soleure), les salariés sont imposés en France, à condition qu’ils rentrent quotidiennement à leur domicile.

Ainsi, un frontalier travaillant à Genève paie d’abord ses impôts en Suisse (avec un taux réduit de 4,5 % pour certains frontaliers) avant de bénéficier d’un crédit d’impôt en France. En revanche, un frontalier travaillant dans le canton de Vaud déclare directement son revenu en France.

Ces règles, bien établies, évoluent néanmoins pour s’adapter aux nouvelles réalités du travail moderne.

L'amendement de 2025 entrant en vigueur en 2026

Dans le prolongement de ces principes, un amendement récent clarifie les règles applicables au télétravail. Adopté le 24 juillet 2025 et effectif depuis le 1ᵉʳ janvier 2026, cet amendement permet aux frontaliers de télétravailler jusqu’à 40 % de leur temps (environ 96 jours par an) depuis la France, sans modifier leur statut fiscal .

Jacques Kocher, expert en paie chez PwC Suisse, a souligné l’importance de cette évolution :

« La récente mise à jour apporte une clarté substantielle à la fiscalité du télétravail, renforçant la coopération entre les autorités suisses et françaises ».

Toutefois, si ce seuil de 40 % est dépassé, les conséquences varient selon le canton d’emploi. Pour un frontalier travaillant à Genève, tous les jours de télétravail deviennent imposables en France dès le premier jour. En revanche, pour ceux soumis à l’accord de 1983, seuls les jours effectivement travaillés en Suisse seront imposés en Helvétie.

À partir de 2027, la Suisse et la France échangeront automatiquement des données sur les salaires et le télétravail, renforçant ainsi la transparence fiscale. Cela impose aux employeurs et aux salariés de surveiller rigoureusement leurs jours de télétravail pour éviter de dépasser involontairement le seuil de 40 %.

Comment les cotisations au 3e pilier sont imposées pour les frontaliers

Pour les travailleurs frontaliers, la fiscalité liée au 3e pilier repose sur un statut spécifique : celui de quasi-résident. Pour bénéficier de la déduction de vos cotisations, il est impératif que 90 % des revenus mondiaux de votre ménage soient imposables en Suisse. Si votre conjoint perçoit des revenus en France et que vos revenus suisses ne franchissent pas ce seuil, vous perdez automatiquement l’accès à cette déduction.

Règles de déduction pour le 3e pilier A et B

Le pilier 3a offre la possibilité de déduire jusqu’à CHF 7'258 par an en 2025 pour les salariés affiliés à une caisse de pension. Cependant, avant de pouvoir en profiter, vous devez obtenir le statut de quasi-résident et déposer une demande de Taxation Ordinaire Ultérieure (TOU) auprès des autorités fiscales suisses. Cette démarche remplace l’imposition à la source par une déclaration fiscale complète, ce qui peut parfois entraîner une hausse du taux d’imposition effectif.

En ce qui concerne le pilier 3b, les déductions sont limitées aux cantons de Genève et Fribourg. À Genève, un couple marié peut déduire jusqu’à CHF 3'348 par an, tandis qu’à Fribourg, ce plafond est réduit à CHF 1'500. Dans les autres cantons suisses, aucune déduction n’est prévue pour le pilier 3b.

En revanche, la France ne reconnaît aucune déduction pour les cotisations versées au 3e pilier suisse. Bien que ces versements ne soient pas soumis à l’impôt français, ils ne peuvent pas non plus être déduits du revenu imposable en France.

Ces mécanismes de déduction s’intègrent dans un cadre fiscal plus large visant à éviter la double imposition.

Crédits d'impôt et imposition à la source suisse

Pour compenser l’absence de déduction sur certains aspects, la France applique un crédit d’impôt équivalent à l’impôt suisse payé. Ce dispositif ajuste votre impôt français si des prélèvements ont été effectués à la source en Suisse. Cela garantit que le même revenu ne soit pas imposé deux fois.

Cependant, opter pour la TOU comporte des risques. Comme l’explique FBK Conseils :

« Si l'imposition à la source est inférieure aux impôts suisses, alors ouvrir un pilier 3 devient inutile ».

Avant de vous engager dans une demande de TOU, il est crucial de réaliser une simulation fiscale. Cette étape permet de vérifier si les déductions liées au 3e pilier compensent réellement une éventuelle augmentation du taux d’imposition suisse. Dans certaines communes, le taux d’imposition ordinaire peut dépasser celui appliqué à la source, annulant ainsi tout avantage fiscal potentiel.

Comment la double imposition affecte l'épargne retraite

Résultats de recherches sur l'impact de la double imposition

La double imposition réduit considérablement l'accumulation de capital retraite en imposant les revenus dans deux pays. Pour les travailleurs frontaliers, ce système complique la planification financière à long terme et freine les transferts de capitaux transfrontaliers.

Les recherches récentes soulignent que l'accès aux déductions fiscales liées au 3e pilier dépend du statut de quasi-résident. Comme l'explique Joffrey Maitre de Comparea :

« Depuis le début de 2021, les travailleurs frontaliers ne pourront plus souscrire des contrats de prévoyance individuelle aussi facilement qu'auparavant... ils doivent obtenir le statut de quasi-résident ».

Cependant, ce statut peut être perdu si, par exemple, votre conjoint perçoit des revenus en France ou si vous avez des revenus locatifs. Le télétravail aggrave encore la situation : dépasser 40 % de télétravail met en péril le statut de quasi-résident, rendant les cotisations au 3e pilier non déductibles en Suisse. Avec 214'235 résidents français travaillant en Suisse à la fin de 2022, cette problématique touche une large part des frontaliers.

Ces constats montrent l'importance d'une analyse minutieuse des stratégies fiscales pour optimiser l'épargne retraite des frontaliers.

Comparaison des stratégies fiscales pour les frontaliers

Dans ce contexte, les frontaliers disposent de deux approches principales, chacune ayant ses propres avantages et inconvénients.

| Stratégie | Avantages | Inconvénients |

|---|---|---|

| Imposition à la source | Procédure simple, pas de déclaration requise, taux souvent favorable pour les revenus moyens. | Aucune possibilité de déduction pour le 3e pilier ou les frais professionnels. |

| Taxation Ordinaire Ultérieure (TOU) | Permet de déduire entièrement le 3a (jusqu'à CHF 7'258) et le 3b (dans certains cantons comme GE/FR), ainsi que les frais de déplacement. | Irreversible, nécessite une déclaration annuelle, et un taux communal élevé peut annuler les avantages fiscaux. |

Cette situation explique pourquoi FBK Conseils avertit : « si l'imposition à la source est inférieure aux impôts suisses, alors ouvrir un pilier 3 devient inutile ».

Échange de données et risques de conformité

Échange automatique des données salariales dès 2027

Dès 2027, les autorités fiscales suisses et françaises procéderont à un échange automatique des données salariales concernant l'année 2026. Cette initiative vise à renforcer la transparence fiscale entre les deux pays.

Les employeurs suisses devront fournir plusieurs informations pour chaque travailleur frontalier : le nom, la date de naissance, le code postal, la rémunération brute, ainsi que le nombre exact de jours ou le pourcentage de télétravail. Jacques Kocher, Directeur chez PwC Suisse, souligne :

« La récente mise à jour apporte une clarté substantielle à la taxation du télétravail, renforçant la coopération entre les autorités suisses et françaises. »

Pour simplifier cette transmission, la norme salariale électronique Swissdec ELM 5.3 sera utilisée. Ce système permettra d'envoyer automatiquement les données depuis les logiciels de paie directement aux administrations fiscales. Cette standardisation élimine les erreurs potentielles liées aux déclarations manuelles.

Risques de dépassement des seuils fiscaux

L'automatisation des échanges introduit également des contrôles plus rigoureux sur le respect des seuils fiscaux. En particulier, le système vérifiera si le seuil de 40 % de télétravail (équivalent à 96 jours par an) est dépassé. Si ce seuil est franchi, les journées concernées seront imposables en France, ce qui peut réduire la part des revenus imposés en Suisse en dessous du seuil de 90 % requis pour conserver le statut de quasi-résident.

Perdre ce statut peut avoir des conséquences importantes, notamment l'impossibilité de déduire les cotisations au 3e pilier, et peut entraîner des ajustements fiscaux rétroactifs. Les frontaliers ayant opté pour la Taxation Ordinaire Ultérieure (TOU) - une décision irréversible - pourraient également être pénalisés s'ils ne respectent plus les critères stricts liés à leur résidence ou au nombre de jours travaillés.

Il est également important de noter que les missions temporaires effectuées dans le pays de résidence ou dans un pays tiers sont incluses dans le calcul du seuil, à condition de ne pas dépasser 10 jours par an. En cas de changement d'employeur, il est recommandé de demander une attestation précisant les jours de télétravail et les déplacements professionnels, afin de garantir une déclaration correcte.

Comment optimiser son épargne 3e pilier avec Meilleur Troisième Pilier

Simulations gratuites pour une meilleure planification fiscale

Meilleur Troisième Pilier propose des simulations gratuites qui permettent d’évaluer précisément l’impact fiscal du 3e pilier. Ces outils comparent automatiquement la Taxation Ordinaire Ultérieure (TOU) avec l’impôt à la source standard, tout en vérifiant si le seuil des 90 % des revenus mondiaux imposés en Suisse est respecté. Ce critère est indispensable pour pouvoir déduire les cotisations au 3e pilier A. Les projections sont établies selon trois scénarios – pessimiste, probable et optimiste – offrant ainsi une vision claire et réaliste de l’épargne retraite.

Ces simulations constituent un point de départ solide pour une approche individualisée, qui peut ensuite être affinée grâce à des conseils d’experts.

Stratégies financières sur mesure pour les frontaliers

Les frontaliers peuvent profiter de consultations gratuites pour développer des stratégies adaptées à leur canton de résidence et à leur situation familiale. Ce service identifie les solutions les plus avantageuses en termes de conditions tarifaires et de taux techniques. En 2025, les employés auront la possibilité de déduire jusqu’à CHF 7'258 par an pour le pilier 3a, tandis que les indépendants pourront aller jusqu’à CHF 36'288. Les conseillers vérifient également l’éligibilité des clients auprès des prestataires, car plusieurs institutions ont cessé de proposer des produits 3e pilier aux frontaliers, notamment en raison des directives de la FINMA.

Une fois la stratégie mise en place, il est crucial de l’ajuster régulièrement pour rester aligné sur les objectifs et les évolutions personnelles.

Ajustements réguliers pour optimiser la stratégie

Le statut de quasi-résident doit être réexaminé chaque année. Meilleur Troisième Pilier propose des révisions annuelles pour vérifier que le seuil des 90 % est toujours respecté, surtout en cas de changement des revenus du conjoint en France. Le service prend également en compte les évolutions législatives, comme la possibilité introduite en 2025 de racheter rétroactivement les années de cotisation manquées au pilier 3a. Enfin, l’accompagnement inclut la planification des retraits échelonnés, grâce à l’ouverture de plusieurs comptes 3e pilier. Cette méthode permet de réduire la charge fiscale progressive au moment de la liquidation du capital.

Conclusion

Depuis 2021, la double imposition est devenue un véritable casse-tête pour les travailleurs frontaliers. Accéder aux déductions fiscales du 3e pilier nécessite d'obtenir le statut de quasi-résident, ce qui implique que 90 % des revenus mondiaux du ménage soient imposés en Suisse. De plus, choisir la Taxation Ordinaire Ultérieure (TOU) est une décision irréversible, qui demande une analyse minutieuse pour éviter une augmentation de la charge fiscale.

Les réglementations diffèrent d’un canton à l’autre. À ce jour, seuls Genève et Fribourg proposent des déductions intéressantes pour le pilier 3b. Cependant, l’offre de prestataires reste limitée en raison des directives strictes de la FINMA.

Face à ces contraintes, une approche personnalisée et proactive est essentielle. Les simulations fiscales permettent d’évaluer si la TOU est réellement avantageuse, tandis qu’un suivi régulier aide à maintenir le statut de quasi-résident, notamment en cas de fluctuations des revenus du conjoint en France.

En somme, pour tirer pleinement parti des avantages fiscaux du 3e pilier tout en assurant un capital retraite solide, il est crucial de mettre en place une stratégie adaptée et régulièrement révisée. Cela garantit non seulement une optimisation fiscale, mais aussi une sécurité financière à long terme.

FAQs

Quelles sont les conditions pour obtenir le statut de quasi-résident en Suisse ?

Le statut de quasi-résident offre aux frontaliers, qui gagnent la majeure partie de leurs revenus en Suisse, la possibilité d’être imposés à la source comme s’ils étaient résidents suisses. Ce statut permet notamment de bénéficier d’avantages fiscaux, comme la déduction des cotisations au 3ᵉ pilier, un élément clé pour optimiser leur épargne-retraite.

Les critères d’éligibilité

Pour bénéficier de ce statut, certaines conditions doivent être remplies :

- Revenus suisses ≥ 90 % des revenus mondiaux : Au moins 90 % de vos revenus totaux (incluant salaires, loyers, intérêts ou dividendes) doivent provenir de Suisse.

- Pour les couples : Ce seuil de 90 % s’applique au revenu global du ménage, prenant en compte les revenus des deux conjoints.

- Cantons concernés : Ce statut est uniquement disponible dans les cantons de Genève et de Fribourg. Dans ces régions, il permet également de demander la Taxation Ordinaire Ultérieure (TOU).

Ces critères permettent aux frontaliers d’accéder aux mêmes avantages fiscaux que les résidents suisses.

Pour vous aider à naviguer dans ces démarches et optimiser vos économies, Meilleur Troisième Pilier propose des simulations gratuites et des conseils personnalisés adaptés à votre situation. Une belle opportunité pour maximiser vos avantages fiscaux tout en préparant votre avenir financier.

Quel impact le télétravail a-t-il sur la fiscalité des frontaliers en Suisse ?

Le télétravail change la donne fiscale pour les frontaliers, car il redéfinit le lieu où le revenu est considéré comme "produit". Dès le 1er mars 2024, une nouvelle législation suisse permet de taxer les salaires des frontaliers travaillant depuis leur domicile, en tenant compte des conventions de double imposition (DTA). En clair, le droit d'imposition ne dépend plus uniquement du lieu physique où le travail est effectué.

En pratique, les accords entre la France et la Suisse, en vigueur depuis le 1er janvier 2023, offrent une certaine flexibilité. Les frontaliers français peuvent télétravailler jusqu'à 40 % de leur temps annuel sans que leur statut fiscal suisse soit modifié. Cependant, si ce seuil est dépassé, une partie de leur revenu peut être imposée en France. Cela pourrait entraîner la perte d'avantages fiscaux suisses, comme les déductions liées au 3ᵉ pilier. Attention, les règles peuvent varier selon les cantons, ce qui rend crucial le suivi précis du temps de télétravail pour éviter une double imposition.

Pour naviguer dans cette complexité, un accompagnement sur mesure, comme celui proposé par Meilleur Troisième Pilier, peut s’avérer précieux. Ces experts aident à évaluer l’impact fiscal du télétravail, à optimiser les déductions du 3ᵉ pilier et à garantir le respect des nouvelles réglementations. Une solution idéale pour sécuriser votre situation fiscale tout en profitant des opportunités du télétravail.

Quels sont les avantages fiscaux de la Taxation Ordinaire Ultérieure (TOU) pour les frontaliers ?

La Taxation Ordinaire Ultérieure (TOU) offre aux frontaliers la possibilité de profiter des déductions fiscales liées au 3ᵉ pilier (3A ou 3B), à condition d’obtenir le statut de quasi-résident. Ce statut, reconnu dans des cantons comme Genève et Fribourg, permet de déduire les cotisations versées au 3ᵉ pilier du revenu imposable. Résultat ? Une réduction du montant de l’impôt à payer pour l’année concernée.

Toutefois, il est important de noter que les prestations perçues à la retraite seront soumises au régime fiscal ordinaire en vigueur à ce moment-là. Sans l’application de la TOU, les cotisations au 3ᵉ pilier ne sont pas déductibles, ce qui alourdit la charge fiscale annuelle.

Pour bénéficier de cet avantage, il faut déposer une demande auprès de l’administration fiscale cantonale et justifier du statut de quasi-résident. Meilleur Troisième Pilier propose un service d’accompagnement sur mesure, incluant des analyses fiscales détaillées et des recommandations adaptées à vos objectifs d’épargne et de retraite. Vous gagnez ainsi en sérénité et en efficacité dans vos démarches.