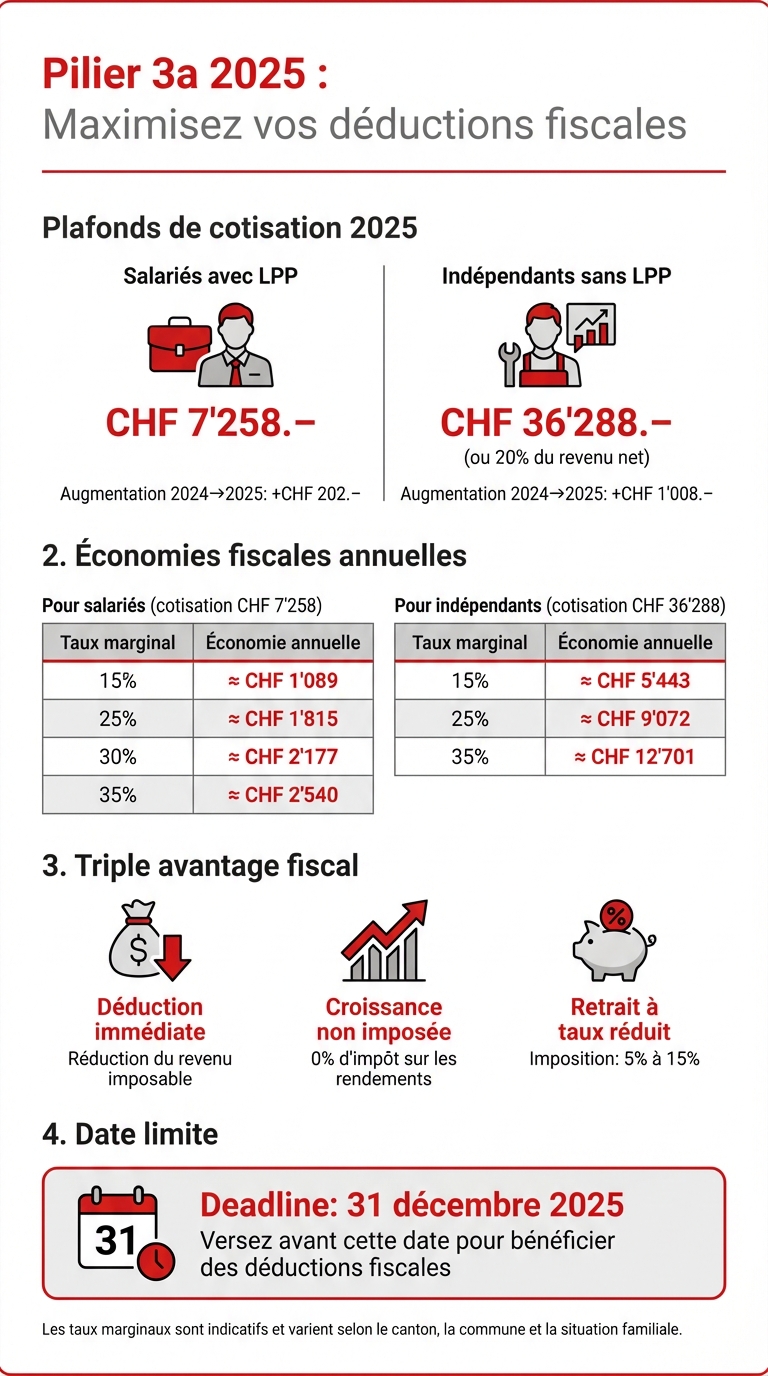

Le pilier 3a est un outil clé pour réduire vos impôts tout en préparant votre retraite. En 2025, vous pouvez déduire jusqu'à CHF 7'258.– si vous êtes salarié avec un 2e pilier (LPP), ou jusqu'à CHF 36'288.– (ou 20 % de votre revenu net) si vous êtes indépendant sans 2e pilier. Ces cotisations réduisent directement votre revenu imposable, entraînant des économies fiscales significatives.

Points essentiels :

- Avantages fiscaux : Réduction du revenu imposable, croissance non imposée, et imposition réduite lors des retraits.

- Plafonds 2025 : CHF 7'258.– pour salariés avec LPP, CHF 36'288.– pour indépendants.

- Économies fiscales : Varient selon le taux marginal d'imposition (jusqu'à CHF 2'200.– pour un salarié cotisant au maximum, avec un taux de 30 %).

- Retraits : Imposés à un taux réduit (5 % à 15 % selon le canton).

Pour profiter de ces avantages, vos cotisations doivent être versées avant le 31 décembre de l'année fiscale. Ignorer le pilier 3a peut représenter une perte financière importante, surtout si vous ne maximisez pas les plafonds. Vous pouvez également optimiser vos retraits en les échelonnant sur plusieurs années.

Avec une stratégie bien pensée, le pilier 3a allège votre charge fiscale tout en renforçant votre épargne retraite.

Pilier 3a 2025: Plafonds de cotisation et économies fiscales par profil

Quelle économie fiscale réalise-t-on avec un 3e pilier A ?

Avantages fiscaux du pilier 3a

Le pilier 3a offre plusieurs avantages fiscaux : il permet de déduire entièrement vos cotisations, d’accumuler des rendements non imposés et de bénéficier d’un taux réduit lors des retraits. Ces atouts, adaptés à votre situation personnelle, peuvent entraîner des économies annuelles de plusieurs centaines à plusieurs milliers de francs, selon votre canton de résidence.

Réduction du revenu imposable grâce aux cotisations

Chaque franc versé dans le pilier 3a réduit directement votre revenu imposable, dans la limite des plafonds annuels. Par exemple, si vous versez le maximum autorisé pour les salariés avec caisse de pension, soit CHF 7'258.– en 2025, et que votre taux marginal d’imposition est de 30 %, vous économisez environ CHF 2'177.– d’impôts cette année-là. Pour un salarié genevois avec un revenu annuel de CHF 120'000.–, cette cotisation maximale ramènerait le revenu imposable à CHF 112'742.–.

Croissance non imposée pendant la phase d’épargne

Les rendements générés dans un compte 3a, qu’il s’agisse d’intérêts, de dividendes ou de plus-values, ne sont pas soumis à l’impôt pendant la période d’accumulation. Cela inclut aussi bien l’impôt sur le revenu que l’impôt sur la fortune. Par exemple, un rendement annuel de 4 % sur une cotisation de CHF 7'258.–, accumulé sur 20 ans, pourrait atteindre plus de CHF 160'000.–, sans qu’aucun impôt ne vienne réduire cette croissance.

Taux d’imposition réduits lors des retraits

Lorsque vous retirez le capital accumulé dans votre compte 3a, celui-ci est imposé séparément de vos autres revenus, selon un barème fiscal réduit. Les taux effectifs varient généralement entre 5 % et 15 %, en fonction du canton et du montant retiré, ce qui est bien inférieur aux taux progressifs de l’impôt sur le revenu, qui peuvent dépasser 40 %. Par exemple, dans le canton de Vaud, un retrait de CHF 100'000.– entraînerait une imposition de CHF 8'000.– à CHF 12'000.– (soit 8–12 %), alors que le même montant perçu comme revenu de pension, soumis à un taux marginal de 25 %, pourrait générer environ CHF 25'000.– d’impôts.

Montants maximaux déductibles en 2025

Plafonds de cotisation pour salariés et indépendants

En 2025, si vous êtes salarié et affilié à une caisse de pension (2e pilier LPP), vous pourrez cotiser jusqu'à CHF 7'258.–. Pour les indépendants sans affiliation au 2e pilier, le plafond est nettement plus élevé : CHF 36'288.– ou 20 % de votre revenu net provenant d'une activité lucrative, selon le montant le plus bas. Cette différence s'explique par l'absence d'obligation de prévoyance professionnelle pour les indépendants, qui doivent donc constituer leur épargne retraite de manière autonome.

Comparaison des plafonds 2024 et 2025

Chaque année, les plafonds sont ajustés pour tenir compte de l'inflation et de l'évolution des salaires. Le 6 septembre 2024, le Département fédéral des finances a communiqué les nouveaux montants pour 2025. Voici une comparaison des plafonds entre 2024 et 2025 :

| Statut | Plafond 2024 | Plafond 2025 | Augmentation |

|---|---|---|---|

| Avec 2e pilier (LPP) | CHF 7'056.– | CHF 7'258.– | + CHF 202.– |

| Sans 2e pilier | CHF 35'280.– | CHF 36'288.– | + CHF 1'008.– |

Ces ajustements permettent aux salariés de bénéficier d'une déduction supplémentaire de CHF 202.–, tandis que les indépendants voient leur marge de déduction augmenter de CHF 1'008.–.

Économies fiscales selon les taux marginaux

Le montant des économies fiscales réalisées dépend directement de votre taux marginal d'imposition. Plus ce taux est élevé, plus les économies sont importantes. Voici des exemples pour une cotisation maximale :

-

Salariés avec LPP (CHF 7'258.–) :

- Taux marginal de 15 % : environ CHF 1'089.– d'économie.

- Taux marginal de 25 % : environ CHF 1'815.– d'économie.

- Taux marginal de 35 % : environ CHF 2'540.– d'économie.

-

Indépendants (CHF 36'288.–) :

- Taux marginal de 15 % : environ CHF 5'443.– d'économie.

- Taux marginal de 25 % : environ CHF 9'072.– d'économie.

- Taux marginal de 35 % : environ CHF 12'701.– d'économie.

Ces chiffres montrent à quel point il est essentiel d'optimiser votre stratégie de cotisation en fonction de votre situation fiscale et des règles applicables. Chaque franc investi peut faire une différence significative dans vos économies d'impôt.

Conditions d'éligibilité et règles de cotisation

Qui peut cotiser au pilier 3a ?

Après avoir examiné les avantages fiscaux, il est important de comprendre qui peut réellement cotiser au pilier 3a et sous quelles conditions. Pour profiter des déductions fiscales associées, il faut disposer d’un revenu soumis aux cotisations AVS/AI. Cela concerne les salariés, les indépendants et même certains dirigeants, sous réserve de remplir les critères requis. Les frontaliers travaillant en Suisse, comme ceux employés dans des cantons tels que Genève, peuvent également cotiser, à condition de bénéficier du statut de quasi-résident et d'être imposés selon le régime ordinaire.

Ces déductions fiscales restent accessibles tant que vous avez un revenu soumis aux cotisations AVS/AI, et ce, jusqu’à cinq ans après l’âge légal de la retraite. Par exemple, si vous travaillez après 64 ou 65 ans, vous pouvez continuer à alimenter votre pilier 3a et profiter d’avantages fiscaux jusqu’à 69 ou 70 ans. Passons maintenant aux détails pratiques concernant les versements et les exigences à respecter pour que vos cotisations soient prises en compte fiscalement.

Prestataires agréés et délais de paiement

Pour être éligibles à une déduction fiscale, vos cotisations doivent être effectuées auprès d’institutions agréées, telles que des banques ou des compagnies d’assurance qui proposent des solutions 3a. Ces prestataires, soumis à la réglementation étatique, garantissent que les fonds sont gérés dans le cadre strict de la prévoyance liée. Attention : les produits non conformes à ces exigences ne permettent pas de bénéficier d’avantages fiscaux.

Pour que vos cotisations soient déductibles sur une année fiscale donnée, elles doivent être versées avant le 31 décembre de cette même année. Par exemple, pour bénéficier de la déduction fiscale en 2025, le paiement doit impérativement être effectué au plus tard le 31 décembre 2025. Il est donc judicieux d’anticiper vos versements pour éviter tout retard.

Il est possible de répartir vos cotisations entre plusieurs comptes 3a, comme un compte bancaire et une assurance. Toutefois, le plafond annuel reste global. Si vous êtes salarié avec un 2e pilier, ce plafond est fixé à CHF 7'258.–. Pour les indépendants sans LPP, il s’élève à CHF 36'288.– ou 20 % du revenu net. Notez que toute cotisation dépassant ces limites ne sera pas déductible fiscalement.

sbb-itb-505fa4b

Calculs d'économies d'impôts : exemples pratiques

Calcul d'économie d'impôt étape par étape

Imaginons un salarié affilié à une caisse de pension avec un revenu annuel de CHF 100'000.–. En 2025, il peut cotiser jusqu'à CHF 7'258.– au pilier 3a. Cette cotisation réduit son revenu imposable à CHF 92'742.– (100'000 – 7'258). Si son taux marginal d'imposition combiné (Confédération, canton et commune) est d'environ 30 %, l'économie d'impôt se calcule ainsi : 7'258 × 30 % ≈ CHF 2'177.–. Bien entendu, le taux exact dépend du canton, de la commune et de la situation familiale. Passons maintenant à des exemples pour différents niveaux de revenus.

Économies à différents niveaux de revenus

Les économies fiscales varient considérablement selon le revenu. Plus le revenu est élevé, plus le taux marginal augmente, ce qui amplifie l'économie d'impôt. Par exemple :

- Un salarié avec un revenu de CHF 80'000.– et un taux marginal d'environ 22 % économise environ CHF 1'597.– (7'258 × 22 %).

- Avec un revenu de CHF 120'000.– et un taux marginal de 30 %, l'économie grimpe à CHF 2'177.–.

- Pour un revenu de CHF 200'000.– avec un taux marginal de 38 %, le gain fiscal atteint CHF 2'758.– (7'258 × 38 %).

Les indépendants sans 2e pilier peuvent cotiser davantage et profiter d'économies encore plus importantes. Par exemple, un indépendant gagnant CHF 120'000.– peut verser jusqu'à CHF 24'000.– (soit 20 % de son revenu). À un taux marginal de 30 %, cela représente une économie d'environ CHF 7'200.–.

Tableau comparatif des économies d'impôts

| Revenu annuel (CHF) | Cotisation 3a 2025 (CHF) | Taux marginal approx. (%) | Économie d'impôt estimée (CHF) |

|---|---|---|---|

| 80'000 | 7'258 | 22 | ≈ 1'597 |

| 100'000 | 7'258 | 30 | ≈ 2'177 |

| 120'000 | 7'258 | 30 | ≈ 2'177 |

| 200'000 | 7'258 | 38 | ≈ 2'758 |

| 120'000 (indépendant) | 24'000 | 30 | ≈ 7'200 |

Les taux marginaux présentés ici sont donnés à titre indicatif. Ce tableau vise à fournir une idée des économies potentielles, mais il ne remplace pas un calcul personnalisé. Pour des estimations précises, vous pouvez utiliser des calculateurs officiels cantonaux ou des outils en ligne proposés par les banques, les assureurs ou des plateformes comme Meilleur Troisième Pilier. Ces exemples montrent clairement comment vos cotisations au pilier 3a peuvent alléger votre charge fiscale.

Taxation au retrait et pilier 3a vs 3b

Taux d'imposition réduits sur les retraits

Après avoir exploré les économies d'impôt offertes par le pilier 3a durant la phase de cotisation, intéressons-nous maintenant à la fiscalité appliquée lors des retraits et à ses différences avec le pilier 3b.

Le capital retiré du pilier 3a est soumis à un impôt unique à taux réduit, bien en deçà des barèmes classiques. Ce taux préférentiel varie selon plusieurs facteurs : canton, commune, situation familiale et montant du retrait.

En pratique, le taux effectif global (Confédération, canton, commune) se situe entre 5 % et 15 %, selon votre lieu de résidence et le montant retiré. Par exemple, à Genève, un retrait de CHF 50'000.– peut être imposé dans la tranche basse, tandis qu’un retrait unique de CHF 200'000.– à CHF 300'000.– peut atteindre un taux effectif de 10 % à 15 %.

Cependant, retirer un montant élevé en une seule fois peut augmenter le taux marginal. C'est pourquoi il est souvent conseillé d’échelonner les retraits sur plusieurs années. Par exemple, retirer CHF 100'000.– par an sur trois ans revient généralement moins cher que de retirer CHF 300'000.– en une seule fois, notamment dans des cantons comme Genève. Ces spécificités fiscales font du pilier 3a une option intéressante, comme le montre la comparaison avec le pilier 3b ci-dessous.

Comparaison fiscale pilier 3a vs pilier 3b

Les différences fiscales entre le pilier 3a (prévoyance liée) et le pilier 3b (prévoyance libre) se reflètent à plusieurs niveaux :

| Aspect fiscal | Pilier 3a | Pilier 3b |

|---|---|---|

| Déductibilité des versements | Déductibles du revenu imposable (jusqu'à CHF 7'258.– en 2025 pour les salariés affiliés à la LPP) | Pas de déduction, sauf dans certains cas à Genève et Fribourg |

| Imposition des rendements | Exonérés pendant la phase d'épargne | Intérêts et dividendes imposables chaque année ; gains en capital privés souvent exonérés |

| Impôt sur la fortune | Non soumis à l'impôt sur la fortune pendant l'épargne | Capital soumis à l'impôt sur la fortune chaque année |

| Imposition au retrait | Impôt unique à taux réduit (entre 5 % et 15 %) | Aucun impôt au retrait, mais le capital a déjà été imposé durant l'accumulation |

| Flexibilité de retrait | Fonds bloqués jusqu'à 5 ans avant l'âge de la retraite AVS, sauf exceptions légales | Accès libre à tout moment |

En résumé, le pilier 3a combine deux avantages fiscaux majeurs : une déduction immédiate qui réduit vos impôts actuels et une croissance exonérée d'impôts pendant la phase d'épargne. Lors du retrait, l'imposition reste modérée. À l'inverse, le pilier 3b offre une grande liberté d'accès à votre épargne, mais sans bénéficier d'allègements fiscaux ni d'exonérations sur les rendements.

Comment Meilleur Troisième Pilier vous aide à optimiser votre pilier 3a

Meilleur Troisième Pilier propose une méthode en trois étapes pour maximiser vos économies fiscales et tirer parti des avantages du pilier 3a.

Analyse fiscale gratuite et simulations

Grâce à ses outils de simulation gratuits, la plateforme calcule vos économies fiscales potentielles selon votre canton, commune, statut professionnel et revenu. En quelques clics, vous obtenez une estimation précise. Par exemple, un salarié dans le canton de Vaud, avec un revenu annuel de CHF 100'000.– et un taux marginal d'imposition de 30 %, qui verse le maximum autorisé de CHF 7'258.– en 2025, peut économiser entre CHF 2'100.– et CHF 2'200.– par an. Ces simulations servent de point de départ pour des conseils adaptés à vos besoins.

Consultations d'experts pour des solutions personnalisées

Les conseillers certifiés (Brevet fédéral) transforment vos simulations en stratégies sur mesure. Prenons quelques exemples concrets :

- Un salarié de 30 ans à Genève, gagnant CHF 90'000.–, pourrait se voir recommander un pilier 3a en fonds dynamiques avec des versements mensuels.

- Un indépendant de 45 ans dans le canton de Vaud, sans affiliation LPP, et avec un revenu de CHF 160'000.–, pourrait bénéficier du plafond de cotisation plus élevé (jusqu'à CHF 36'288.– en 2025) et d'une répartition spécifique.

- Un couple zurichois approchant de la retraite pourrait adopter une stratégie de retraits échelonnés pour réduire leur charge fiscale.

« L'expert que j'ai eu au téléphone m'a vraiment conseillé comme si c'était pour lui. C'est rare de sentir qu'on a affaire à des pros qui ne cherchent pas juste à vendre. » – Thomas, Entrepreneur

Ajustements continus et révisions annuelles

Au-delà des simulations et des conseils personnalisés, Meilleur Troisième Pilier assure un suivi régulier de votre stratégie. Les révisions annuelles permettent d’adapter vos contributions aux nouveaux plafonds (CHF 7'258.– et CHF 36'288.– en 2025), de réajuster votre portefeuille en fonction de votre âge, d’ouvrir des comptes 3a supplémentaires pour optimiser les retraits, et d’éviter des erreurs coûteuses pouvant représenter des milliers de francs.

Conclusion

Le pilier 3a offre une solution efficace pour réduire votre charge fiscale tout en préparant votre retraite. Avec des cotisations déductibles jusqu'aux plafonds légaux (CHF 7'258.– pour les salariés avec LPP et CHF 36'288.– pour les indépendants sans 2e pilier en 2025), une croissance du capital exonérée d'impôts pendant la phase d'accumulation, et des retraits soumis à une imposition séparée à taux réduit, il représente un outil précieux pour optimiser vos finances. Par exemple, un salarié avec un taux marginal de 30 % qui verse le maximum pourrait économiser environ CHF 2'200.– d'impôts chaque année.

Pour profiter de ces avantages, quelques règles doivent être respectées : avoir un revenu soumis à l’AVS en Suisse, cotiser via un fournisseur agréé, et effectuer les versements avant le 31 décembre pour qu’ils soient pris en compte dans l’année fiscale en cours. Même des cotisations partielles peuvent générer des économies intéressantes. De plus, commencer tôt et cotiser régulièrement permet souvent d’obtenir de meilleurs résultats qu’en attendant.

Contrairement au pilier 3b, le pilier 3a combine optimisation fiscale immédiate et sécurité financière à long terme, en s’inscrivant dans le cadre du système suisse des trois piliers. Pour aller encore plus loin, il est judicieux d’ouvrir plusieurs comptes 3a afin d’échelonner les retraits à la retraite, et de réviser votre stratégie chaque année en fonction de vos revenus, de votre situation professionnelle et des nouveaux plafonds.

Meilleur Troisième Pilier vous accompagne dans cette démarche en proposant des simulations fiscales gratuites, des consultations avec des experts certifiés (Brevet fédéral) et des ajustements annuels personnalisés. Transformez ces avantages en actions concrètes : contactez dès aujourd’hui Meilleur Troisième Pilier pour une analyse fiscale gratuite et une stratégie adaptée à vos besoins.

FAQs

Comment optimiser mes économies fiscales grâce au pilier 3a ?

Pour tirer le meilleur parti du pilier 3a et optimiser vos économies fiscales, commencez par cotiser chaque année jusqu'au montant maximum autorisé. En 2025, ce plafond est fixé à 6'883 CHF pour les salariés affiliés à une caisse de pension. Ces cotisations sont déductibles de votre revenu imposable, ce qui peut réduire de manière significative votre facture fiscale.

Ensuite, choisissez une solution qui correspond à vos besoins. Vous pouvez opter pour une offre bancaire ou une solution d’assurance, selon vos objectifs financiers et la durée de vos placements. Une analyse personnalisée peut vous accompagner dans cette démarche, en vous aidant à maximiser vos avantages fiscaux tout en préparant efficacement votre retraite.

Quelles sont les principales différences fiscales entre le pilier 3a et le pilier 3b ?

Le pilier 3a offre des avantages fiscaux significatifs, notamment des déductions sur le revenu dans la limite des plafonds annuels établis (par exemple, CHF 7'056 pour les employés affiliés à une caisse de pension en 2023). En plus de cela, les montants épargnés dans ce cadre échappent à l'impôt sur la fortune, et les rendements générés ne sont pas imposés tant que les fonds restent bloqués.

À l’inverse, le pilier 3b ne propose pas d’allégements fiscaux directs. En revanche, il se distingue par une grande flexibilité : il n’impose ni plafonds ni restrictions sur l’utilisation des fonds. Cela en fait une solution attrayante pour des projets financiers variés ou à court terme, bien que dépourvue d’avantages fiscaux spécifiques.

Pourquoi est-il avantageux de répartir les retraits de votre pilier 3a sur plusieurs années ?

En répartissant les retraits de votre pilier 3a sur plusieurs années, vous pouvez limiter votre charge fiscale. Pourquoi ? Parce que retirer des montants élevés en une seule fois pourrait vous faire passer dans une tranche d'imposition supérieure. En échelonnant ces retraits, vous diminuez l'impôt global à payer, un avantage non négligeable pour vos finances.

Cette approche ne se limite pas à une simple économie d'impôts. Elle vous permet également de mieux gérer votre trésorerie à l'approche de la retraite. Avec des retraits planifiés, vous assurez une transition financière plus douce et une utilisation optimale de vos ressources pour les années à venir.