En Suisse, le 3e pilier est essentiel pour combler les lacunes de prévoyance et garantir une retraite confortable. Avec l’augmentation de l’espérance de vie et la baisse des rendements du 2e pilier, il devient indispensable de planifier intelligemment. Voici les points clés :

- Pilier 3a : Avantages fiscaux importants (jusqu’à 7'258 CHF déductibles/an), mais retraits limités à des cas spécifiques ou à partir de 59 ans. Investir en actions peut significativement augmenter le rendement (5-6 % par an, contre 1 % sur un compte classique).

- Pilier 3b : Liberté totale d’accès aux fonds et aucune limite de cotisation, mais peu d’avantages fiscaux (sauf dans certains cantons). Idéal pour compléter le 3a et diversifier les investissements.

Stratégie recommandée : Maximiser les cotisations au 3a pour réduire les impôts, puis utiliser le 3b pour épargner davantage en toute flexibilité. Pensez à répartir vos avoirs sur plusieurs comptes 3a pour minimiser l’impact fiscal au moment des retraits.

Nouveauté 2026 : Possibilité de rattraper jusqu’à 10 années de cotisations manquées, offrant une opportunité unique pour optimiser votre planification financière.

1. Pilier 3a

Traitement fiscal

Le pilier 3a offre plusieurs avantages fiscaux intéressants pour la planification de la retraite. Tout d'abord, les cotisations sont entièrement déductibles du revenu imposable, jusqu'à un montant de 7'258 CHF pour les salariés affiliés à une caisse de pension (valable pour 2025/2026). Cela peut représenter une économie d'impôt immédiate allant de 25 % à 48 %, selon votre taux marginal d'imposition et votre canton .

Ensuite, le capital accumulé dans le cadre du pilier 3a n'est pas soumis à l'impôt sur la fortune pendant la phase d'épargne. De plus, les intérêts, dividendes et gains en capital générés ne sont pas imposés au revenu et échappent également à l'impôt anticipé.

Lors du retrait, le capital est imposé séparément à un taux réduit, ce qui limite l'impact fiscal .

Flexibilité d'accès

Bien que le pilier 3a impose des restrictions sur les retraits, il existe plusieurs exceptions qui permettent une certaine flexibilité. Le capital peut être retiré entre 59 et 70 ans (soit cinq ans avant ou après l'âge légal de l'AVS) . Si vous travaillez au-delà de l'âge de la retraite, vous pouvez continuer à cotiser jusqu'à 69 ou 70 ans, prolongeant ainsi la période de croissance de votre épargne dans un cadre fiscalement avantageux .

Des retraits anticipés sont possibles dans certains cas spécifiques, comme l'achat d'un logement en propriété (tous les cinq ans), le lancement d'une activité indépendante, un départ définitif de Suisse ou en cas d'invalidité totale . Certains prestataires permettent également de transférer directement les titres vers un compte de courtage privé lors du retrait, évitant ainsi de vendre vos actifs pendant une période de marché défavorable.

Cette flexibilité est renforcée par une variété d'options d'investissement, qui influencent directement la performance de votre épargne.

Potentiel de croissance des investissements

Le produit choisi pour votre pilier 3a joue un rôle clé dans la constitution de votre capital. Par exemple, un compte bancaire classique offre un rendement annuel d'environ 1 %, tandis qu'une solution investie à 100 % en actions via des ETF peut générer un rendement annuel de 5 % à 6 %.

Pour maximiser vos gains, optez pour des solutions proposées par des fondations numériques avec un ratio de frais total (TER) inférieur à 0,45 %. Une autre stratégie consiste à ouvrir 4 ou 5 comptes 3a distincts afin d'échelonner les retraits sur plusieurs années. Cela permet de réduire l'impact de la taxation progressive. Par exemple, un couple marié à Genève peut économiser entre 3'253 CHF et 5'147 CHF en échelonnant les retraits, comparé à un retrait unique de 6'443 CHF.

Ces stratégies permettent de maximiser la croissance de votre épargne tout en maîtrisant la fiscalité.

Adéquation pour la planification de la longévité

Avec l'augmentation de l'espérance de vie, le pilier 3a joue un rôle crucial pour combler les lacunes de prévoyance. Dès 2026, une nouvelle mesure permettra de rattraper jusqu'à dix années de cotisations manquées, offrant ainsi une opportunité de réaliser d'importantes déductions fiscales en une seule année .

Pour optimiser votre planification, ajustez votre allocation d'actifs selon votre âge : privilégiez une exposition entre 80 % et 100 % en actions pour les 25-40 ans, 60 % pour les 40-55 ans, et 30 % pour les 55-65 ans. Enfin, verser vos cotisations en début d'année plutôt qu'en fin d'année peut générer environ 10'000 CHF supplémentaires sur 30 ans grâce à l'effet des intérêts composés.

Ces stratégies, combinées aux avantages fiscaux et à la flexibilité du pilier 3a, renforcent votre sécurité financière pour la retraite.

sbb-itb-505fa4b

2. Pilier 3b

Traitement fiscal

Le pilier 3b fonctionne selon un principe fiscal différent du pilier 3a. Contrairement à ce dernier, aucune déduction fiscale n’est autorisée sur les cotisations, sauf dans les cantons de Genève et Fribourg. Pendant la phase d’épargne, le capital accumulé doit être déclaré et est soumis à l’impôt sur la fortune chaque année .

Cependant, les retraits bénéficient d’une exonération fiscale à condition que deux critères soient respectés : le contrat doit avoir une durée minimale de 5 ans et le retrait doit s’effectuer après l’âge de 60 ans . Cette exonération compense l’absence de déductions initiales, particulièrement pour ceux qui envisagent une longue retraite. Ce cadre fiscal influence également la manière dont les fonds peuvent être utilisés, comme abordé plus loin.

Flexibilité d'accès

Contrairement au pilier 3a, aucun blocage légal n’interdit les retraits anticipés. Vous pouvez accéder à vos fonds à tout moment et pour n’importe quel projet . Cette liberté en fait une solution idéale pour financer une retraite anticipée ou combler l’écart entre la fin de l’activité professionnelle et le début des prestations AVS ou LPP.

De plus, vous avez la liberté de désigner vos bénéficiaires, ce qui rend le pilier 3b particulièrement intéressant dans le cadre de la planification successorale, notamment pour les partenaires non mariés. Néanmoins, cette souplesse exige une gestion rigoureuse pour éviter que les fonds ne soient utilisés avant la retraite.

Potentiel de croissance des investissements

Avec le pilier 3b, il n’y a pas de limite annuelle sur les cotisations, ce qui permet d’accumuler un capital bien supérieur aux 7'258 CHF plafonnés du pilier 3a . L’éventail des investissements possibles est également plus large : immobilier, or physique, œuvres d’art, assurances-vie avec garanties décès ou invalidité, et portefeuilles de titres sans les restrictions du pilier 3a.

Cette possibilité de diversification offre des perspectives intéressantes pour ceux qui disposent d’une capacité d’épargne importante. Une stratégie souvent recommandée est d’optimiser d’abord le pilier 3a pour bénéficier des avantages fiscaux immédiats, puis d’investir les excédents dans un portefeuille 3b diversifié. Cela permet de renforcer votre plan global de retraite tout en atténuant les risques liés à la longévité.

Adéquation pour la planification de la longévité

Le pilier 3b joue un rôle clé dans une stratégie visant à garantir une retraite confortable. Grâce à sa souplesse d’accès immédiat, il peut financer les premières années de retraite sans avoir à réduire les prestations AVS en cas de départ anticipé. De plus, les assurances-vie incluses dans le pilier 3b peuvent protéger vos objectifs d’épargne en cas d’incapacité de travail, sécurisant ainsi votre avenir financier.

Pour une planification efficace, combinez les avantages fiscaux du pilier 3a avec la flexibilité et les opportunités d’investissement offertes par le pilier 3b. Cette approche équilibrée maximise l’efficacité fiscale tout en offrant la liberté financière nécessaire pour une retraite sereine et prolongée.

Le 3e pilier en Suisse en 2025 : Est-ce toujours un bon plan ?

Avantages et inconvénients

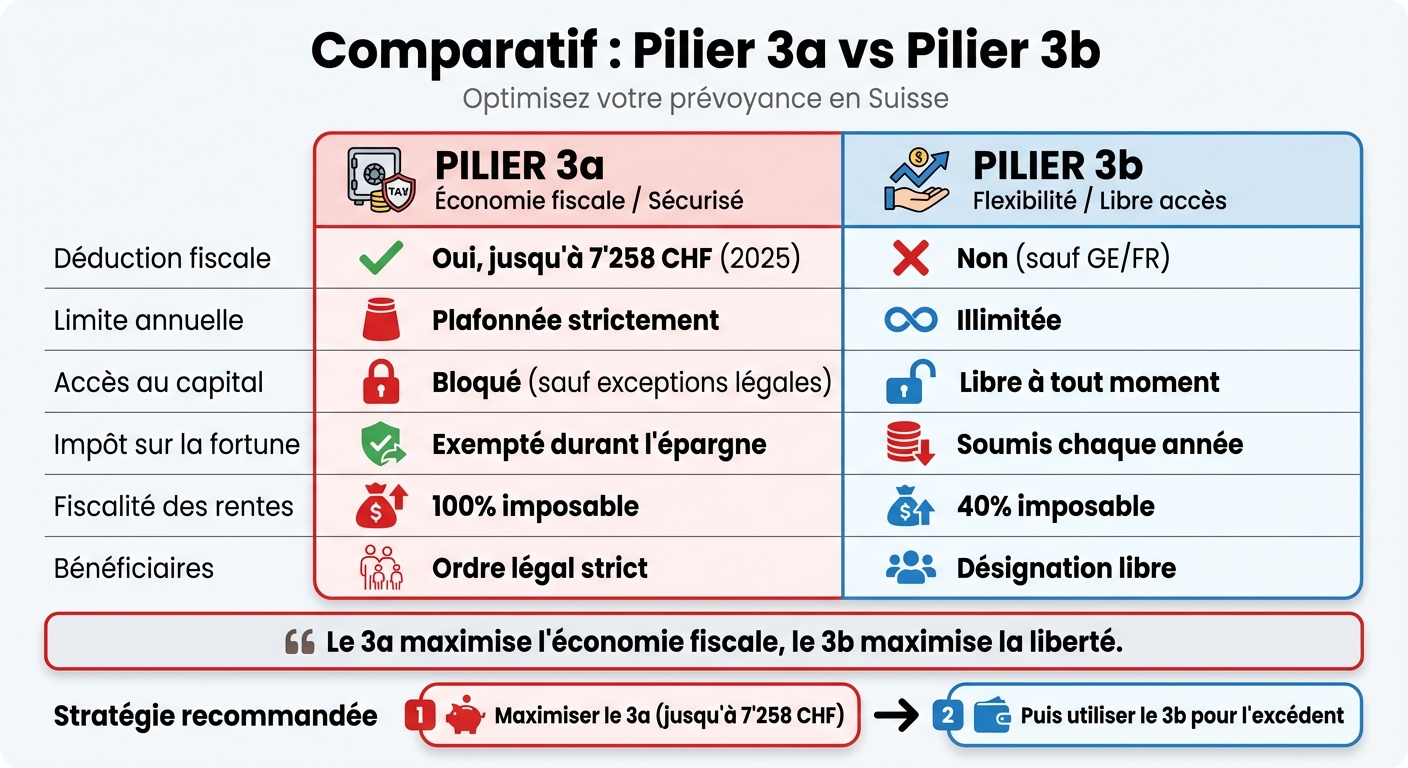

Comparaison Pilier 3a vs 3b pour la retraite en Suisse

En examinant les caractéristiques des piliers 3a et 3b, il est essentiel de considérer leurs forces et faiblesses face au défi du risque de longévité.

Le pilier 3a se distingue par ses avantages fiscaux. Vos cotisations réduisent directement votre revenu imposable, permettant des économies d'impôt allant de 25 % à 48 %, selon votre taux marginal d'imposition. Par exemple, un contribuable fortement imposé versant le maximum autorisé de 7'258 CHF pourrait économiser jusqu'à 3'484 CHF par an. Cependant, ces fonds restent bloqués jusqu'à cinq ans avant l'âge de la retraite AVS, sauf dans des cas spécifiques.

De son côté, le pilier 3b offre une flexibilité totale. Sans limite de cotisation, il permet un accès libre aux fonds à tout moment. En revanche, il ne bénéficie pas des déductions fiscales (sauf dans les cantons de Genève et Fribourg) et les montants épargnés sont soumis à l'impôt sur la fortune. L'avantage fiscal se manifeste uniquement au moment du retrait : après 60 ans, le capital est totalement exonéré d'impôts, à condition que le contrat ait duré au moins cinq ans.

| Critère | Pilier 3a | Pilier 3b |

|---|---|---|

| Déduction fiscale | Oui, jusqu'à 7'258 CHF (2025) | Non (sauf GE/FR) |

| Limite annuelle | Plafonnée strictement | Illimitée |

| Accès au capital | Bloqué (sauf exceptions légales) | Libre à tout moment |

| Impôt sur la fortune | Exempté durant l'épargne | Soumis chaque année |

| Fiscalité des rentes | 100 % imposable | Seulement 40 % imposable |

| Bénéficiaires | Ordre légal strict | Désignation libre |

« Le 3a maximise l'économie fiscale, le 3b maximise la liberté. » - Retraita

Pour une retraite sereine et bien préparée face au risque de longévité, il est recommandé de combiner les deux piliers. Commencez par maximiser les avantages fiscaux du pilier 3a en atteignant votre plafond annuel, puis utilisez le pilier 3b pour épargner les montants excédentaires. Cette stratégie équilibrée vous permet de profiter des économies d'impôt tout en maintenant une flexibilité financière pour vos besoins futurs.

Conclusion

Pour gérer efficacement le risque de longévité, il est essentiel d'adopter une stratégie équilibrée. Comme mentionné précédemment, commencez par maximiser vos contributions au pilier 3a jusqu'au plafond annuel de 7'258 CHF. Cela vous permet de profiter immédiatement d'importantes déductions fiscales. Ensuite, utilisez le pilier 3b pour les montants qui dépassent cette limite, tout en conservant une certaine flexibilité financière.

Pensez à répartir vos avoirs sur 4 à 5 comptes 3a afin de limiter l'impact de la fiscalité progressive lors des retraits. Une autre astuce consiste à appliquer la règle des 50'000 CHF : ouvrez un nouveau compte dès qu'un compte atteint ce seuil.

En parallèle, ajustez votre allocation d'actifs en fonction de votre âge. Dans votre jeunesse, privilégiez les actions pour maximiser la croissance. Avec le temps, réduisez progressivement cette exposition pour sécuriser votre épargne. Cette approche structurée vous aide à équilibrer rendement et sécurité.

Dès 2026, profitez des nouvelles dispositions légales qui permettent de rattraper jusqu'à dix années de cotisations manquées. Cela offre une opportunité exceptionnelle pour optimiser vos déductions fiscales en une seule année et renforcer votre stratégie à long terme.

Enfin, revoyez votre plan chaque année. Vos besoins financiers, votre situation fiscale et les conditions économiques évoluent constamment. En ajustant régulièrement vos cotisations et votre portefeuille, vous pouvez rester sur la bonne voie pour atteindre une retraite sereine, peu importe sa durée.

FAQs

Combien de comptes 3a devrais-je ouvrir pour réduire l’impôt au retrait ?

Pour tirer le meilleur parti des avantages fiscaux lors du retrait, l'ouverture d'un seul compte 3a est souvent conseillée. Cependant, il peut être judicieux d'en ouvrir plusieurs. Pourquoi ? Cela offre une certaine flexibilité et peut aider à maximiser les déductions fiscales tout en respectant la limite annuelle fixée à 7'258 CHF pour 2025.

En répartissant vos avoirs sur plusieurs comptes, vous pouvez également planifier des retraits échelonnés. Cette approche réduit potentiellement votre charge fiscale, car les montants retirés sont imposés séparément, souvent à un taux inférieur. Une stratégie à considérer si vous souhaitez optimiser vos finances à long terme.

Quel pourcentage d’actions choisir dans mon 3a selon mon âge et mon horizon ?

Le choix du pourcentage d’actions dans votre 3e pilier dépend principalement de votre âge et de votre horizon de placement. Voici quelques repères généraux :

- Si vous êtes jeune épargnant, il peut être judicieux d’allouer jusqu’à 80 % de votre portefeuille aux actions. Cela permet de viser une croissance à long terme, car vous avez le temps d’absorber les fluctuations du marché.

- Si vous approchez de la retraite, une allocation plus prudente, avec 30 à 40 % d’actions, est souvent recommandée. Cela aide à limiter la volatilité et à protéger votre capital.

Pensez à ajuster régulièrement votre portefeuille en fonction de votre situation personnelle, de votre tolérance au risque et des conditions de marché. Une gestion proactive est essentielle pour rester aligné avec vos objectifs financiers.

Comment utiliser le 3b pour financer une retraite anticipée sans pénaliser l’AVS ?

Le pilier 3b, aussi appelé prévoyance libre, offre une souplesse particulière lorsqu’il s’agit de financer une retraite anticipée. Contrairement au pilier 3a, il permet des retraits sans affecter directement votre rente AVS. Cela en fait une option intéressante pour ceux qui souhaitent compléter leurs revenus tout en préservant leur couverture sociale.

Cependant, cette flexibilité demande une planification rigoureuse. Un retrait mal calculé pourrait entraîner des pénalités fiscales ou des impacts indirects sur d'autres aspects de votre prévoyance. Pour éviter ces écueils, il est essentiel d’intégrer ces retraits dans une stratégie globale et réfléchie.

Un conseil ? Faites appel à un expert en prévoyance. Ce dernier pourra vous guider dans l’optimisation de vos retraits tout en veillant au respect des réglementations fiscales et sociales en vigueur en Suisse. Une démarche bien encadrée peut faire toute la différence pour sécuriser votre avenir financier.