Si vous vivez en Suisse, le 3e pilier A est une solution clé pour préparer votre retraite tout en réduisant vos impôts. En 2025, des changements importants rendent cette optimisation encore plus intéressante :

- Plafonds de cotisation augmentés : CHF 7'258 pour les salariés et CHF 36'288 pour les indépendants.

- Économies fiscales immédiates : Jusqu'à 50 % selon votre revenu et canton.

- Nouvelle opportunité dès 2026 : Rattrapage possible des cotisations manquées sur 10 ans grâce à la réforme Ettlin.

En investissant tôt dans l'année, vous profitez également des intérêts composés, augmentant ainsi votre capital à long terme. Ce guide vous explique comment maximiser vos cotisations, choisir le bon prestataire, et réduire vos impôts efficacement.

3ᵉ pilier en Suisse : 3 choses que personne ne vous dit (et qui changent tout) 🇨🇭💡

sbb-itb-505fa4b

Caractéristiques principales et avantages fiscaux du 3e pilier A

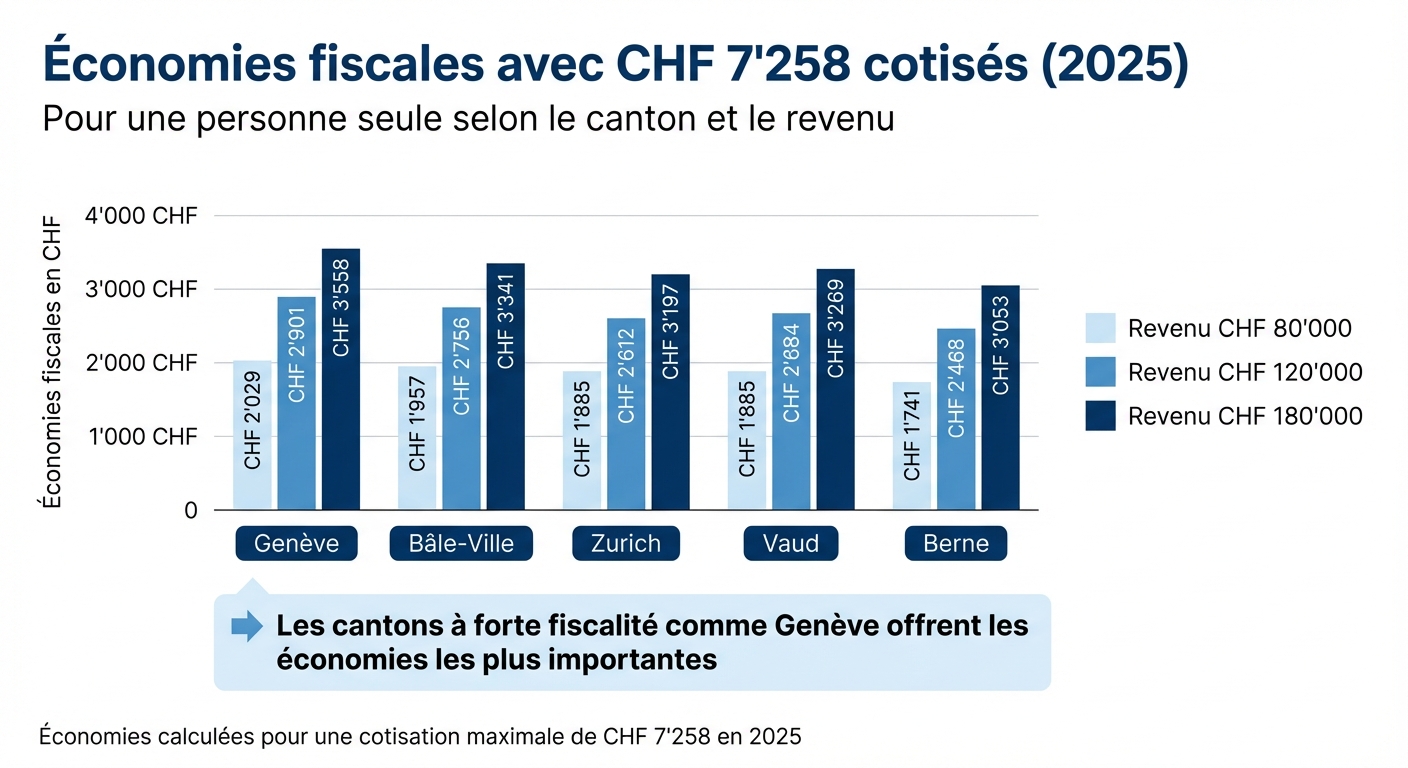

Économies fiscales du 3e pilier A par canton et revenu en 2025

Le 3e pilier A, réglementé par la législation suisse (LPP et OPP3), impose un blocage des fonds jusqu'à la retraite, sauf exceptions comme l’achat d’un logement ou le démarrage d’une activité indépendante.

Ce système offre une protection financière solide. Par exemple, les comptes 3a bénéficient d’une garantie jusqu’à CHF 100'000, et certains produits d’assurance garantissent le capital tout en prenant en charge les primes en cas d’invalidité. En 2024, plus de CHF 150 milliards étaient investis dans ces plans de prévoyance en Suisse, répartis entre environ CHF 97 milliards dans des institutions bancaires et CHF 53 milliards dans des produits d’assurance.

L’atout principal du 3e pilier A réside dans ses avantages fiscaux : les cotisations sont entièrement déductibles, tandis que le capital et les gains restent exonérés d’impôt pendant la phase d’épargne. Au moment du retrait, ils sont soumis à un taux réduit.

Cette triple exonération fiscale en fait un outil puissant pour optimiser ses finances. Une stratégie de retrait échelonné peut réduire l’impact des tranches d’imposition progressives. Par exemple, à Zurich, un retrait unique de CHF 200'000 est taxé à environ 15 %, mais si ce montant est retiré en plusieurs fois, par exemple CHF 50'000 par tranche, le taux tombe à environ 11 %.

Comment fonctionnent les déductions fiscales avec le 3e pilier A

Le principe est simple : chaque franc versé dans un compte 3e pilier A vient directement diminuer votre revenu imposable. Cette réduction s’applique aussi bien aux impôts fédéraux qu’aux impôts cantonaux, ce qui amplifie son effet selon votre lieu de résidence. Cependant, l’économie fiscale dépend de plusieurs paramètres, comme votre taux marginal d’imposition, votre canton et commune de résidence, votre statut marital ou encore votre confession.

Voici une estimation des économies fiscales pour une personne seule cotisant CHF 7'258 en 2025 :

| Canton | Revenu CHF 80'000 | Revenu CHF 120'000 | Revenu CHF 180'000 |

|---|---|---|---|

| Genève | CHF 2'029 | CHF 2'901 | CHF 3'558 |

| Bâle-Ville | CHF 1'957 | CHF 2'756 | CHF 3'341 |

| Zurich | CHF 1'885 | CHF 2'612 | CHF 3'197 |

| Vaud | CHF 1'885 | CHF 2'684 | CHF 3'269 |

| Berne | CHF 1'741 | CHF 2'468 | CHF 3'053 |

Pour profiter pleinement de ces déductions, vos cotisations doivent être versées avant le 31 décembre. Il est recommandé d’effectuer le virement entre le 19 et le 24 décembre pour éviter les délais bancaires. Les résidents avec un permis B ou les frontaliers imposés à la source doivent demander une Taxation Ordinaire Ultérieure (TOU) avant le 31 mars de l’année suivante pour bénéficier de cet avantage.

Qui bénéficie le plus du 3e pilier A

Voyons maintenant qui tire le meilleur parti de ce dispositif.

Les personnes à hauts revenus en profitent particulièrement grâce à la progressivité de l’impôt suisse. Plus le revenu est élevé, plus chaque franc déduit génère des économies. Ces économies varient toutefois selon les cantons.

Les indépendants sans caisse de pension jouissent d’un avantage supplémentaire : ils peuvent cotiser jusqu’à 20 % de leur revenu net, avec un plafond fixé à CHF 36'288 en 2025, contre CHF 7'258 pour les salariés. Cette flexibilité leur permet de constituer un capital retraite conséquent, en compensant l’absence de deuxième pilier.

Les résidents des cantons à forte fiscalité, comme Genève ou Bâle-Ville, bénéficient aussi d’économies fiscales plus importantes que ceux vivant dans des cantons à fiscalité plus modérée. Prenons l’exemple de Noa, un célibataire vivant à Lausanne en 2026 avec un revenu imposable de CHF 70'000. En cotisant CHF 6'000, il réduit sa facture fiscale de CHF 13'090 à CHF 11'548, soit une économie de 12 %.

Enfin, les jeunes actifs ont un avantage indéniable : en commençant tôt, ils maximisent les effets des intérêts composés sur plusieurs décennies. De plus, dès 2026, il sera possible de rattraper jusqu’à dix années de cotisations manquées, à condition d’avoir eu un revenu soumis à l’AVS pendant ces périodes.

Plafonds de cotisation 2025 : ce que vous pouvez verser

En 2025, les plafonds de cotisation évoluent en fonction de votre statut professionnel. Les salariés affiliés peuvent désormais cotiser jusqu'à CHF 7'258 (soit une augmentation de CHF 202), tandis que les indépendants bénéficient d'un plafond de CHF 36'288 (hausse de CHF 1'008).

Ces montants sont basés sur le plafond BVG fixé à CHF 90'720 pour 2025. Les salariés profitent d'un cadre structuré grâce au deuxième pilier, mais les indépendants doivent compenser cette absence en optimisant leur épargne individuelle.

Cotisations maximales pour les salariés

Pour les salariés, le plafond annuel de CHF 7'258 s'applique à tous, qu'ils travaillent à temps plein ou partiel, dès lors que leur revenu est soumis à l'AVS.

Si vous souhaitez maximiser vos cotisations sans tracas, un ordre permanent mensuel de CHF 604,80 est une solution simple. Ce versement régulier dès janvier permet de profiter d'une année entière de rendement sur votre épargne.

Cotisations maximales pour les indépendants

Les indépendants, quant à eux, bénéficient de règles plus flexibles. Ils peuvent cotiser jusqu'à 20 % de leur revenu net, avec un plafond fixé à CHF 36'288. Par exemple, un revenu net de CHF 100'000 permet une cotisation maximale de CHF 20'000. Il est cependant essentiel de recalculer ce montant chaque année pour éviter des cotisations non déductibles.

Ces ajustements offrent des opportunités adaptées à chaque situation professionnelle, renforçant ainsi votre stratégie de prévoyance à long terme.

Comment maximiser vos cotisations et vos économies d'impôts

Pour optimiser à la fois vos rendements et vos avantages fiscaux avec le pilier 3a, le moment de vos versements joue un rôle clé. Effectuer vos cotisations dès janvier plutôt qu’en décembre peut considérablement augmenter votre capital retraite. Guillaume Ceugniet, expert en prévoyance chez VZ VermögensZentrum, explique :

Il vaut la peine d'effectuer des versements dans le pilier 3a dès le début de l'année... grâce à l'effet des intérêts composés, les personnes qui versent toujours leurs cotisations en début d'année ont, au bout de 30 ans, environ 10'000 francs de plus.

En effet, cotiser tôt dans l'année permet de profiter pleinement des intérêts composés, ce qui peut représenter un gain d’environ 10'000 CHF supplémentaires sur 30 ans. Pour simplifier ce processus, un ordre permanent mensuel de CHF 604,85 est une option pratique et efficace.

Quand effectuer vos versements pour de meilleurs résultats

Pour maximiser vos avantages fiscaux, il est essentiel d’effectuer vos paiements avant le 25 décembre. Cela garantit que vos cotisations seront prises en compte dans l’exercice fiscal en cours. Bien que les virements numériques soient possibles jusqu’au 31 décembre, il est recommandé d’anticiper pour éviter tout retard bancaire. En optant pour un versement automatique mensuel de CHF 604,85, vous répartissez votre effort d’épargne sur l’année, ce qui peut être plus facile à gérer.

Utiliser les simulations financières pour planifier vos cotisations

Les outils de simulation financière sont très utiles pour estimer vos économies d'impôts en fonction de votre canton et de vos revenus. Ces plateformes personnalisent leurs calculs selon votre situation. Par exemple, Meilleur Troisième Pilier propose des simulations gratuites qui vous aident à déterminer le montant idéal à verser et à comparer l’impact fiscal entre différents cantons.

Ajuster vos cotisations en cas de changement de revenu

Vos cotisations au pilier 3a sont flexibles, ce qui vous permet de les ajuster selon vos revenus. Vous pouvez augmenter, réduire ou suspendre vos versements en fonction de votre situation financière. Si vous recevez une prime ou une augmentation de salaire en cours d’année, un versement supplémentaire peut vous aider à atteindre le plafond annuel et à maximiser vos déductions fiscales. Pour les indépendants, il est important de recalculer chaque année les 20 % de revenu net afin d’éviter des cotisations excédentaires non déductibles.

Dès 2026, une nouvelle mesure permettra de rattraper rétroactivement les lacunes de cotisation survenues à partir de 2025. Cette option sera particulièrement utile en cas de baisse temporaire de vos versements. Ces ajustements s’intègrent dans une stratégie globale d’optimisation, qui sera explorée dans la prochaine section sur le choix du prestataire.

Comment choisir un prestataire de 3e pilier A

Une fois vos cotisations optimisées, le choix du prestataire devient une étape clé pour maximiser vos rendements. Ce choix impacte directement la performance de votre épargne et la flexibilité de vos options. Vous avez principalement deux alternatives : les solutions bancaires et les produits d’assurance. Les offres bancaires privilégient la flexibilité et des rendements nets souvent supérieurs après frais, tandis que les produits d’assurance incluent des couvertures décès ou invalidité, mais avec des frais initiaux souvent élevés. Voici les critères essentiels pour bien choisir.

Comparer les options d'investissement et les niveaux de risque

Votre stratégie d’investissement doit s’aligner sur votre horizon de retraite. Si vous avez encore plus de 10 ans avant de prendre votre retraite, une allocation en actions comprise entre 75 % et 100 % peut optimiser l’effet des intérêts composés. En revanche, si votre retraite approche (moins de 5 ans), il est préférable de sécuriser votre capital avec des options comme un compte épargne ou des fonds limitant l’exposition aux actions (moins de 25 %).

Les plateformes digitales, comme finpension, VIAC ou frankly, proposent des stratégies passives basées sur des ETF, adaptées à différents profils de risque. Ces solutions permettent de modifier facilement votre allocation en fonction de vos besoins. De leur côté, les banques traditionnelles offrent des fonds actifs, mais leurs frais plus élevés peuvent peser lourdement sur vos rendements à long terme.

Comprendre les frais et leur impact sur vos rendements

Les frais, notamment le ratio de frais total (TER), ont un impact direct sur vos rendements. Une simulation de VZ VermögensZentrum (1995-2025) montre qu’un investisseur versant le montant maximum avec une allocation de 40 % en actions et un TER de 0,8 % atteint un capital final de CHF 316'967. Avec un TER de 1,2 %, ce capital chute à CHF 299'452, soit une différence de CHF 17'515.

Les plateformes digitales se démarquent par leurs TER compétitifs : finpension affiche des frais de 0,39 % à 0,44 %, VIAC entre 0,44 % et 0,52 %, et frankly de 0,45 % à 0,68 %. À titre de comparaison, les fonds actifs des banques traditionnelles présentent en moyenne un TER de 1,2 %. Guillaume Ceugniet, expert en prévoyance chez VZ VermögensZentrum, souligne :

Il est généralement plus avantageux de séparer clairement l'assurance de l'épargne et d'organiser le processus d'épargne avec des investissements à faible coût.

Pourquoi les conseils personnalisés et le soutien comptent

Le système suisse de prévoyance repose sur une coordination entre l’AVS (1er pilier), la LPP (2e pilier) et les solutions privées pour atteindre 60 % à 70 % de votre dernier salaire. Un accompagnement personnalisé est essentiel pour naviguer dans cette complexité, notamment avec la réforme 2025 qui autorise des rachats rétroactifs sur 10 ans.

Des services comme Meilleur Troisième Pilier offrent des simulations gratuites et des consultations avec des experts pour adapter votre stratégie. Ces prestations incluent une analyse fiscale, des recommandations personnalisées et un suivi annuel pour ajuster votre plan en fonction de l’évolution de vos revenus et objectifs. Cela vous aide à maximiser vos déductions fiscales tout en construisant un capital retraite solide.

Un conseiller expérimenté pourra également vous guider sur l’intérêt d’ouvrir plusieurs comptes (entre 3 et 5) afin de planifier un retrait échelonné et réduire l’impact fiscal au moment de la retraite. Ces conseils personnalisés complètent efficacement une stratégie globale pour optimiser votre 3e pilier A.

Utiliser les simulations et les conseils d'experts pour optimiser votre stratégie

Après avoir trouvé le bon prestataire, il est temps de peaufiner votre stratégie de cotisation en utilisant des outils de simulation et en profitant d'un accompagnement personnalisé. Ces ressources transforment une décision complexe en un plan d'action clair et mesurable. Voici comment ces outils et conseils peuvent améliorer votre plan d'épargne.

Comment les simulations financières optimisent vos cotisations

Les simulateurs en ligne permettent d'estimer rapidement l'impact fiscal de vos versements. En entrant des informations comme votre revenu, votre canton de résidence et votre statut civil, vous obtenez une projection précise de votre réduction d'impôt. Ce gain immédiat peut représenter un rendement fiscal de 25 % à 50 % avant même que vos investissements ne commencent à produire des intérêts.

Ces outils sont particulièrement utiles pour visualiser les bénéfices à long terme. Par exemple, une simulation sur 30 ans montre qu’un versement annuel de CHF 7'000, avec un rendement de 6 %, peut atteindre environ CHF 591'000. En comparaison, un compte épargne offrant 0,5 % de rendement ne génère que CHF 221'000, soit une différence de CHF 370'000. Pour les indépendants, ces simulations sont encore plus cruciales, car elles permettent de calculer précisément la limite de 20 % du revenu net, avec un maximum de CHF 36'288 en 2025.

L'importance des consultations avec des experts financiers

Les simulations ne remplacent pas les conseils d’un expert. Un accompagnement personnalisé permet d’adapter votre stratégie à votre situation spécifique. Les conseillers peuvent analyser si la combinaison de cotisations 3a et de rachats LPP maximise vos avantages fiscaux. Cela devient d’autant plus pertinent avec la réforme 2025, qui introduit la possibilité de rachats rétroactifs sur une période de 10 ans.

Par exemple, Meilleur Troisième Pilier propose des simulations gratuites, des consultations sur mesure et un suivi annuel pour ajuster votre stratégie. Ils aident également à coordonner vos cotisations au 3e pilier avec des rachats LPP pour une optimisation optimale. Une autre stratégie qu’ils recommandent est le retrait échelonné : en ouvrant trois à cinq comptes, vous pouvez fractionner vos retraits pour éviter des tranches d’imposition progressives élevées. Prenons un cas concret : en divisant CHF 200'000 en quatre retraits de CHF 50'000 chacun, vous pourriez économiser plus de CHF 13'000 d'impôts par rapport à un retrait unique. C’est une approche efficace pour préparer l’avenir.

Conclusion : Sécuriser votre avenir financier en 2025 et au-delà

Après avoir exploré les avantages fiscaux, les plafonds de cotisation et les stratégies adaptées, quelques points clés se dégagent pour garantir votre stabilité financière.

Maximiser votre 3e pilier A en 2025 repose sur trois axes principaux : respecter les plafonds légaux, tirer parti des économies fiscales immédiates et adapter votre stratégie à vos besoins spécifiques. Les avantages fiscaux sont immédiats, bien avant que vos investissements ne produisent des rendements. Selon votre canton et vos revenus, le gain fiscal peut varier entre 25 % et 50 %.

La réforme prévue pour 2025 apporte des opportunités supplémentaires. Dès 2026, il sera possible de racheter des cotisations manquantes sur une période de 10 ans, offrant ainsi une flexibilité accrue. De plus, la possibilité d'ouvrir jusqu'à 5 comptes distincts permettra d'organiser des retraits échelonnés, réduisant ainsi l'impact fiscal au moment de la retraite.

Pour mettre en œuvre ces stratégies de manière efficace, il est essentiel de s'appuyer sur des outils performants et un accompagnement personnalisé. Meilleur Troisième Pilier propose des simulations gratuites qui estiment précisément vos économies fiscales et projettent votre capital retraite sur plusieurs décennies. Leurs consultations sur mesure permettent de coordonner vos cotisations 3a avec d'éventuels rachats LPP, tout en ajustant votre stratégie en fonction de vos revenus et objectifs.

Passez à l’action dès maintenant : effectuez vos versements en début d’année pour profiter des intérêts composés, optez pour des solutions en titres si votre horizon d’investissement dépasse 10 ans, et planifiez vos retraits futurs dès aujourd’hui. En combinant une gestion rigoureuse et des outils de simulation, vous posez dès maintenant les bases d’une sécurité financière durable. Avec l’aide des experts et des outils de Meilleur Troisième Pilier, transformez votre prévoyance en un plan concret et mesurable.

FAQs

Comment savoir si un pilier 3a bancaire ou une assurance 3a me convient ?

Pour décider entre un pilier 3a bancaire et une assurance 3a, il est important de bien évaluer vos objectifs de prévoyance, votre situation financière et vos priorités personnelles.

Le pilier 3a bancaire offre une grande flexibilité. Vous pouvez choisir parmi différentes stratégies d'investissement, ce qui vous permet d’adapter vos placements en fonction de votre tolérance au risque et de vos objectifs à long terme. De plus, vous conservez un contrôle total sur vos fonds.

En revanche, l'assurance 3a combine épargne et protection. En plus de constituer un capital pour votre retraite, elle inclut une couverture en cas de décès ou d’invalidité, offrant ainsi une sécurité supplémentaire à vous et à vos proches.

Pour faire le bon choix, prenez le temps d’analyser votre profil financier et vos priorités. Si vous avez des doutes, n’hésitez pas à consulter un expert en prévoyance qui pourra vous guider vers la solution la mieux adaptée à vos besoins.

Dois-je ouvrir plusieurs comptes 3a pour payer moins d’impôts au retrait ?

Disposer de plusieurs comptes 3a peut aider à mieux gérer l’impact fiscal lors du retrait des fonds. En répartissant les retraits sur plusieurs années, vous pouvez réduire la progressivité de l’impôt, ce qui peut se traduire par une économie non négligeable.

Cependant, il est essentiel de respecter les plafonds annuels et les conditions légales en vigueur. Chaque situation étant unique, il est vivement recommandé de consulter un expert financier. Celui-ci pourra vous aider à établir une stratégie adaptée à vos besoins et à optimiser vos avantages fiscaux.

Comment rattraper des cotisations 3a manquées dès 2026 ?

À partir de 2026, il sera possible de racheter des cotisations manquées au 3e pilier A, mais uniquement sous certaines conditions. Le montant que vous pourrez racheter ne devra pas excéder le plafond annuel fixé (par exemple, CHF 7'258 pour l'année 2025). De plus, pour l'année où vous souhaitez effectuer un rachat, vous devrez prouver que vous aviez un revenu soumis à l'AVS.

Ces règles sont essentielles à respecter si vous voulez optimiser vos cotisations et profiter pleinement des avantages offerts par le 3e pilier A.