Le pilier 3a est un outil clé pour les indépendants suisses afin d'économiser sur les impôts et préparer leur retraite. Contrairement aux salariés, les indépendants ne cotisent pas obligatoirement au 2e pilier (LPP), ce qui rend le 3e pilier indispensable pour combler l'écart dans leur prévoyance. En 2026, ils peuvent déduire jusqu'à CHF 36'288 par an, soit 20 % de leur revenu net, s'ils ne cotisent pas au 2e pilier.

Points essentiels :

- Avantages fiscaux : Chaque franc versé dans le pilier 3a réduit le revenu imposable, avec des économies d'impôts pouvant atteindre CHF 12'700/an selon le taux marginal.

- Flexibilité des retraits : Utilisation possible pour la retraite, l'achat immobilier ou le lancement d'une activité indépendante.

- Stratégies d'optimisation : Ouvrir plusieurs comptes pour réduire l'imposition des retraits et planifier les cotisations en fonction des revenus annuels.

Le pilier 3a offre une double opportunité : alléger votre charge fiscale aujourd'hui et sécuriser votre avenir financier. Découvrez comment maximiser ses avantages dans ce guide.

Conditions d'éligibilité et règles de cotisation pour les indépendants

Qui est considéré comme indépendant pour le pilier 3a ?

En Suisse, c'est la caisse de compensation AVS qui décide si vous êtes considéré comme indépendant, et non le registre du commerce. Pour obtenir ce statut, vous devez exercer une activité en votre nom propre, prendre des risques financiers personnels et travailler avec plusieurs clients. Ce dernier point est essentiel : sans une clientèle diversifiée, vous pourriez être classé comme « pseudo-indépendant », ce qui vous empêcherait de profiter de la déduction majorée.

« Votre statut d'indépendant est attesté par la caisse AVS. Vous devez être enregistré comme indépendant auprès de votre caisse de compensation. C'est cet enregistrement qui détermine votre droit au plafond majoré, et non votre inscription au registre du commerce. » - Devis Troisième Pilier

Si vous avez créé une Sàrl ou une SA, vous êtes techniquement considéré comme salarié de votre propre entreprise pour les assurances sociales. Dans ce cas, vous ne pouvez pas bénéficier du plafond majoré du pilier 3a, à moins d'exercer également une activité indépendante distincte.

Ces critères déterminent si vous pouvez prétendre au plafond de déduction plus élevé, qui est expliqué ci-dessous.

Plafonds de cotisation et règles de déduction

Le montant que vous pouvez cotiser chaque année dépend de votre statut vis-à-vis du 2e pilier. Si vous n'êtes pas affilié à une caisse de pension (LPP), vous pouvez cotiser jusqu'à 20 % de votre revenu net annuel, avec un maximum de CHF 36'288 en 2026. En revanche, si vous êtes affilié à une LPP, le plafond est réduit à CHF 7'258, identique à celui des salariés ordinaires.

Le revenu net pris en compte correspond à vos bénéfices après déduction de vos charges professionnelles et de vos cotisations personnelles AVS/AI/APG. Voici quelques exemples basés sur différents revenus nets :

| Revenu net annuel | Calcul (20 %) | Plafond applicable en 2026 |

|---|---|---|

| CHF 80'000 | CHF 16'000 | CHF 16'000 |

| CHF 120'000 | CHF 24'000 | CHF 24'000 |

| CHF 200'000 | CHF 40'000 | CHF 36'288 (plafond légal) |

En tant qu'indépendant, vos revenus peuvent varier d'une année à l'autre. Il est donc important d'ajuster vos cotisations chaque année pour respecter les limites autorisées. À partir de 2026, une nouvelle disposition vous permettra de rattraper les années où vous n'avez pas atteint le maximum, mais uniquement pour les années postérieures à 2025.

sbb-itb-505fa4b

3ᵉ pilier en Suisse : 3 choses que personne ne vous dit (et qui changent tout) 🇨🇭💡

Comment réduire votre facture fiscale avec le pilier 3a

Pilier 3a pour indépendants : économies fiscales par canton et revenu (2026)

Réduire le revenu imposable grâce aux cotisations annuelles

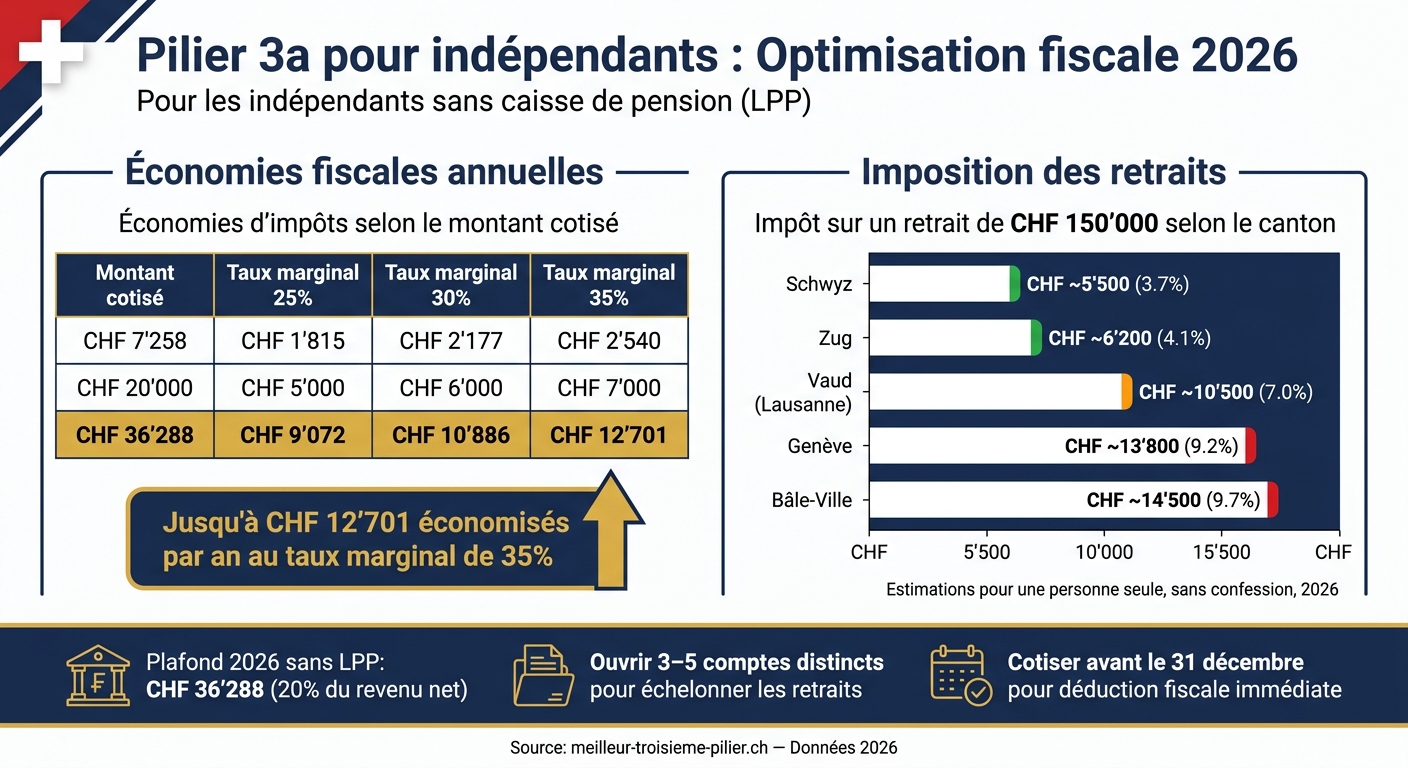

Chaque franc que vous placez dans votre pilier 3a est déduit de votre revenu imposable, que ce soit au niveau fédéral, cantonal ou communal. Si vous êtes indépendant sans caisse de pension, vous pouvez déduire jusqu'à CHF 36'288 par an en 2026. L'économie réelle dépend de votre taux marginal d'imposition. Voici un aperçu des économies potentielles :

| Montant cotisé | Taux marginal 25 % | Taux marginal 30 % | Taux marginal 35 % |

|---|---|---|---|

| CHF 7'258 | CHF 1'815 | CHF 2'177 | CHF 2'540 |

| CHF 20'000 | CHF 5'000 | CHF 6'000 | CHF 7'000 |

| CHF 36'288 | CHF 9'072 | CHF 10'886 | CHF 12'701 |

Prenons l'exemple d'un indépendant avec un taux marginal de 30 % : en cotisant le maximum, il pourrait économiser près de CHF 10'900 d'impôts en une seule année. Ces économies immédiates sont un avantage considérable, mais elles ne s'arrêtent pas là.

Les avantages fiscaux à long terme du pilier 3a

Pendant toute la durée de votre épargne, vos avoirs dans le pilier 3a ne sont pas soumis à l'impôt sur la fortune. Cela peut représenter des milliers de francs économisés chaque année, notamment dans des villes comme Lausanne ou Genève. De plus, les intérêts, dividendes et gains en capital générés sur votre compte restent exonérés d'impôt sur le revenu et d'impôt anticipé jusqu'à ce que vous les retiriez.

Sur une période de 20 ans, un indépendant avec un taux marginal de 30 % qui cotise régulièrement le montant maximum pourrait accumuler plus de CHF 200'000 d'économies fiscales, sans même compter les rendements composés.

Lors de la retraite, le capital est imposé séparément des autres revenus à un taux réduit, qui varie généralement entre 3 % et 12 % selon le canton et le montant retiré. Ce système, souvent qualifié d'arbitrage fiscal, vous permet de bénéficier d'une déduction à un taux élevé pendant vos années d'activité et d'un taux d'imposition réduit au moment du retrait.

Quand cotiser pour un meilleur résultat fiscal

Pour que vos cotisations soient déductibles pour l'année fiscale en cours, elles doivent être créditées sur votre compte avant le 31 décembre. Attention : un virement effectué le dernier jour ouvrable risque de ne pas arriver à temps en raison des délais bancaires.

Le moment de la cotisation joue un rôle clé dans votre stratégie fiscale. Si vos revenus varient d'une année à l'autre, il est judicieux de maximiser vos cotisations pendant les années où vos revenus sont élevés. Depuis 2026, une nouvelle règle permet de rattraper les cotisations non effectuées des années précédentes, ce qui renforce encore l'intérêt de cotiser davantage lors des années fastes. En versant vos cotisations dès janvier, vous prolongez la durée pendant laquelle votre capital bénéficie de l'exonération fiscale. Cela peut être un excellent moyen d'optimiser vos avantages à long terme.

Règles de retrait et planification de la retraite

Quand et comment retirer vos fonds du pilier 3a

Vous pouvez retirer les fonds de votre pilier 3a dès cinq ans avant l'âge de référence AVS, soit à partir de 60 ans pour les personnes nées après 1964, et ce jusqu'à 70 ans si vous êtes toujours actif professionnellement.

Pour les indépendants, un retrait anticipé est possible dans des cas spécifiques :

- Lancement d'une activité indépendante à titre principal

- Achat ou construction d'une résidence principale

- Remboursement d'une hypothèque liée à votre logement

- Départ définitif de Suisse

- Invalidité permanente d'au moins 70 %

Lors d'un retrait pour démarrer une activité indépendante, il est nécessaire de fournir une preuve officielle de votre nouveau statut à la fondation de prévoyance.

Une autre option consiste à nantir votre pilier 3a en tant que garantie hypothécaire, ce qui vous permet de maintenir le capital investi.

Ces options de retrait doivent être envisagées dans le cadre d'une stratégie fiscale réfléchie, comme expliqué ci-dessous.

Comment les retraits sont imposés

Une fois que vous avez décidé du moment et de la manière de retirer vos fonds, il est essentiel de comprendre leur imposition. Les retraits du pilier 3a sont soumis à un impôt distinct, calculé à un taux progressif réduit. Par exemple, un retrait de CHF 150'000 peut entraîner une imposition allant de 3,7 % à 9,7 %, selon le canton.

| Canton | Impôt estimé (CHF) | Taux effectif |

|---|---|---|

| Schwyz | ~5'500 | ~3.7 % |

| Zug | ~6'200 | ~4.1 % |

| Vaud (Lausanne) | ~10'500 | ~7.0 % |

| Genève | ~13'800 | ~9.2 % |

| Bâle-Ville | ~14'500 | ~9.7 % |

Estimations pour une personne seule, sans confession, en 2026.

L'impôt est déterminé en fonction de votre lieu de résidence au moment précis du retrait, et non selon votre domicile au 31 décembre. Si vous retirez simultanément des capitaux de votre 2e pilier (LPP) et du pilier 3a au cours de la même année, les montants sont additionnés pour le calcul fiscal dans la plupart des cantons. Cela peut vous faire passer à une tranche d'imposition bien plus élevée. Espacer ces retraits sur plusieurs années est donc une stratégie clé pour réduire la charge fiscale.

Planifier soigneusement le moment et la méthode de retrait est crucial pour minimiser vos impôts et garantir une retraite sereine, en alignement avec vos objectifs financiers liés au pilier 3a.

Conseils pratiques pour tirer le meilleur parti de votre 3e pilier

Pour mieux gérer vos impôts et planifier votre retraite, voici quelques astuces pour maximiser l'utilisation de votre pilier 3a.

Pourquoi ouvrir plusieurs comptes de pilier 3a

Saviez-vous que l'impôt sur le pilier 3a augmente avec le montant retiré ? En répartissant votre épargne sur 3 à 5 comptes distincts , vous pouvez étaler vos retraits sur plusieurs années. Cela permet de garder chaque retrait dans une tranche d'imposition plus basse. Par exemple, une bonne pratique est d'ouvrir un nouveau compte dès qu'un compte atteint CHF 50'000. En procédant ainsi, vous répartissez vos retraits sur les cinq années précédant votre retraite.

« Une solution 3a avec plusieurs comptes et un échelonnement aussi régulier que possible des retraits permet de remédier [à la forte progression de l'impôt national sur les prestations en capital]. » - Felix Niederer, CEO, True Wealth

Cette stratégie de répartition est idéale pour réduire l'impact fiscal, tout en offrant une flexibilité précieuse pour vos versements.

Adapter vos versements à votre revenu et à votre trésorerie

Si vous êtes indépendant, vos revenus peuvent varier d'une année à l'autre. Dans ce cas, un compte bancaire 3a est souvent plus avantageux qu'une police d'assurance. Pourquoi ? Parce qu'il vous permet de verser entre CHF 0 et le maximum légal chaque année, sans obligation de prime fixe .

- Années fastes : Maximisez vos versements pour réduire votre revenu imposable.

- Années difficiles : Ajustez vos contributions selon vos capacités financières.

À partir de 2026, une nouvelle loi vous permettra même de rattraper les versements manqués des années précédentes (à partir de 2025), à condition d'avoir atteint le maximum légal pour l'année en cours. Ce rattrapage sera limité à CHF 7'258 par an .

Pour rester organisé, voici une checklist des étapes essentielles.

Checklist : étapes clés pour planifier votre pilier 3a

Pour structurer efficacement votre pilier 3a, gardez ces points à l'esprit :

- Confirmez votre statut LPP : Si vous êtes affilié volontairement à un 2e pilier, votre plafond sera de CHF 7'258 ou CHF 36'288 .

- Vérifiez votre inscription AVS : Assurez-vous d'être enregistré comme indépendant auprès de votre caisse de compensation pour bénéficier des déductions fiscales .

- Optez pour un compte bancaire 3a : Cela offre une flexibilité essentielle pour adapter vos versements .

- Multipliez les comptes : Préparez-vous à ouvrir jusqu'à 5 comptes pour échelonner vos retraits.

- Planifiez vos versements avant le 31 décembre : Ajustez vos contributions en fonction de votre bénéfice net pour maximiser vos économies fiscales .

Pourquoi une analyse fiscale personnalisée fait la différence

En tant qu'indépendant, votre situation fiscale peut changer d'une année à l'autre. Vos revenus varient, le canton dans lequel vous résidez influence directement les économies que vous pouvez réaliser, et les règles concernant le pilier 3a diffèrent selon que vous êtes affilié ou non au 2e pilier. Avec autant de variables, une approche standard ne suffit pas. C'est là qu'un calcul personnalisé prend tout son sens pour ajuster votre stratégie fiscale à votre situation spécifique.

Prenons un exemple : un retrait du pilier 3a peut entraîner une charge fiscale nettement plus faible dans certains cantons, démontrant à quel point votre lieu de résidence impacte votre planification financière globale. De plus, à partir de 2026, il sera possible de rattraper des versements manqués au pilier 3a, ce qui représente une opportunité intéressante lors des années où vos revenus sont élevés. Cependant, pour en tirer parti, il est essentiel de vérifier si vous avez atteint le plafond annuel, ce qui nécessite une analyse sur mesure.

Comment Meilleur Troisième Pilier peut vous accompagner

Pour mettre en œuvre ces optimisations fiscales, Meilleur Troisième Pilier est là pour vous aider. Cette plateforme offre des simulations gratuites et personnalisées basées sur votre revenu net, votre canton, votre statut LPP et vos objectifs de retraite. Elle propose également un suivi annuel pour ajuster votre stratégie en fonction de l'évolution de votre situation et des changements législatifs. Avec une note impressionnante de 4.9/5 sur plus de 700 avis Google, elle est reconnue pour la clarté de ses simulations et l'absence de pression commerciale.

Conclusion : les étapes clés pour optimiser votre 3e pilier

Le pilier 3a est un outil fiscal puissant pour les indépendants. En 2026, vous pourrez cotiser jusqu'à CHF 36'288 (soit 20 % de votre revenu net sans LPP), ce qui pourrait réduire vos impôts d’environ CHF 12'700 par an si votre taux marginal est de 35 %. Cela représente une économie annuelle directe et substantielle, tout en maximisant vos avantages fiscaux à long terme.

Voici les points essentiels à retenir pour optimiser votre 3e pilier :

- Multipliez vos comptes 3a : Ouvrez entre 5 et 7 comptes distincts pour échelonner vos retraits lors de la retraite, ce qui permet d'atténuer l'effet de la progressivité fiscale.

- Profitez des rachats rétroactifs : En 2026, comblez vos lacunes de cotisation, surtout si vous avez eu des années avec des revenus élevés.

- Planifiez vos retraits intelligemment : Évitez de retirer vos avoirs du pilier 3a et votre capital LPP la même année, car cela pourrait vous faire basculer dans une tranche d’imposition plus élevée.

- Adaptez vos investissements : Si vos objectifs sont à long terme, privilégiez des solutions basées sur des ETF avec des frais inférieurs à 0,45 %. Optez pour une assurance uniquement si vous avez besoin d'une couverture décès ou invalidité.

Enfin, votre canton, votre revenu et votre statut LPP influencent directement vos déductions fiscales et l’imposition de vos retraits. Pour aller plus loin, réalisez une simulation personnalisée avec Meilleur Troisième Pilier. Cet outil peut vous guider pour identifier les options les plus adaptées à votre situation, sans engagement.

FAQs

Comment prouver mon statut d’indépendant pour le plafond 3a ?

Pour profiter du plafond 3a augmenté en tant qu’indépendant, il est essentiel de prouver votre statut auprès de l’AVS. Cela passe par une inscription officielle en tant qu’indépendant auprès de votre caisse de compensation AVS, qui validera votre droit au plafond majoré. Attention, l’inscription au registre du commerce ne suffit pas : il faut fournir une attestation d’assujettissement à l’AVS à la caisse compétente.

Dois-je choisir un compte 3a ou une assurance 3a ?

- Compte 3a : Parfait si vous cherchez une grande liberté. Ce type de compte vous permet d’ajuster vos versements en fonction de vos revenus, sans contrainte fixe.

- Assurance 3a : Combine une épargne avec des garanties comme la couverture en cas de décès ou d’invalidité. C’est une option intéressante si vous avez une hypothèque ou des responsabilités familiales.

Il est aussi possible de combiner ces deux solutions pour profiter de leurs avantages respectifs. Chez Meilleur Troisième Pilier, nous sommes là pour vous aider à choisir la solution qui correspond le mieux à vos besoins.

Comment planifier mes retraits 3a pour payer moins d’impôts ?

Pour alléger l'impôt lié au retrait de votre capital 3a, une stratégie efficace consiste à échelonner vos retraits sur plusieurs années fiscales. Pourquoi ? Parce que l'impôt sur le capital suit un barème progressif. En d'autres termes, retirer des montants plus modestes chaque année réduit le taux d'imposition global.

Diversifiez vos comptes 3a

Une approche judicieuse est d'ouvrir plusieurs comptes 3a – idéalement entre 3 et 5 – et de les alimenter de manière équilibrée. Lors de la retraite, vous pourrez alors clôturer un compte par an, ce qui répartit les retraits et limite l'impact fiscal.

Attention au cumul avec le 2e pilier

Pour éviter une augmentation significative de votre taux d'imposition, il est recommandé de ne pas retirer votre capital 3a et vos prestations du 2e pilier la même année. Planifiez vos retraits de manière à espacer ces opérations importantes, ce qui peut faire une vraie différence sur le montant final de vos impôts.