Comparer le 3ème pilier A et B en Suisse

Choisir entre 3ème pilier A et B dépend surtout de vos priorités: réduire vos impôts, garder une grande liberté de retrait ou diversifier vos placements. En Suisse, le pilier 3a séduit souvent les personnes qui veulent profiter d’une déduction fiscale tout en construisant une épargne retraite. En contrepartie, les fonds restent soumis à des règles de retrait plus strictes.

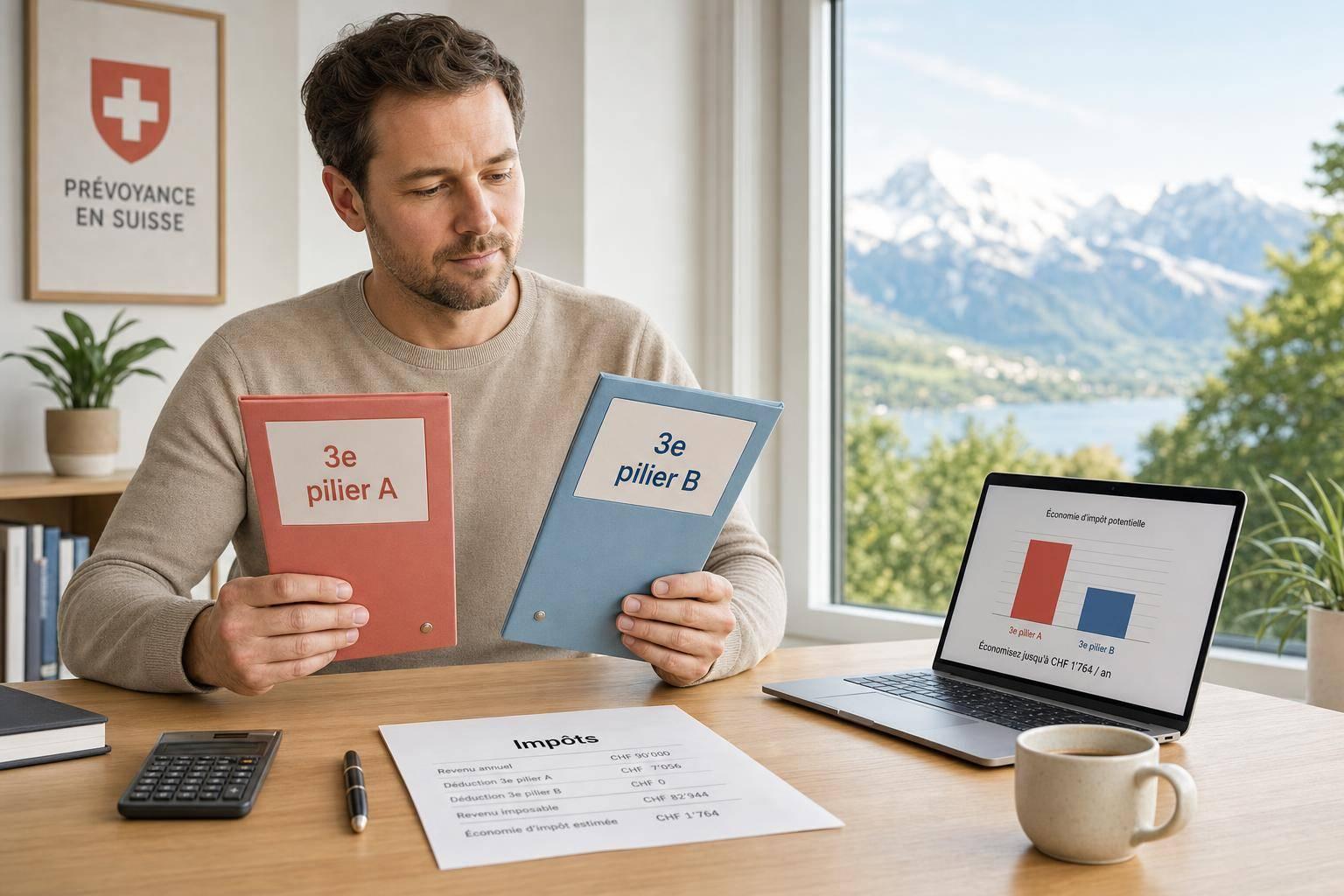

Ce que le comparatif met en évidence

Le pilier 3b fonctionne différemment. Il offre en général davantage de flexibilité, sans plafond légal de versement comparable au 3a, et peut inclure un éventail plus large de solutions d’épargne ou d’investissement. Pour beaucoup de ménages, la vraie question n’est pas seulement pilier 3a ou 3b, mais plutôt quelle combinaison correspond le mieux à leur situation.

Un outil simple pour mieux décider

Ce comparateur 3ème pilier A et B permet de visualiser rapidement les écarts sur les critères essentiels: avantage fiscal, conditions de retrait, limites de contribution et choix de placement. En ajoutant votre revenu annuel en CHF, vous obtenez aussi une estimation indicative des économies d’impôt potentielles avec le 3a. C’est un bon point de départ pour faire un choix plus éclairé, avec un dernier réflexe important: demander un conseil financier personnalisé avant de vous engager.

FAQs

Quelle est la principale différence entre le pilier 3a et le pilier 3b ?

La différence la plus connue concerne la fiscalité et la flexibilité. Le pilier 3a donne droit à des déductions fiscales, ce qui peut réduire votre charge d’impôt, mais l’argent reste en principe bloqué jusqu’à la retraite, sauf dans certains cas précis comme l’achat d’un logement principal, un départ de Suisse ou le passage à une activité indépendante. Le pilier 3b, lui, n’offre généralement pas la même déduction fiscale immédiate, mais il laisse beaucoup plus de liberté sur les versements, les retraits et le choix des produits.

L’estimation d’économie d’impôt du pilier 3a est-elle exacte ?

C’est une estimation utile, mais pas un calcul fiscal officiel. Le montant réel dépend de plusieurs éléments, notamment votre canton de domicile, votre situation familiale, vos autres déductions et votre niveau de revenu imposable. L’outil donne une base claire pour comparer, mais pour une décision engageante, il vaut mieux demander un avis personnalisé à un spécialiste ou vérifier avec une simulation fiscale adaptée à votre canton.

Le pilier 3b est-il moins intéressant que le pilier 3a ?

Pas forcément. Le pilier 3a est souvent très attractif pour celles et ceux qui veulent optimiser leurs impôts tout en préparant la retraite. Le pilier 3b peut toutefois être mieux adapté si vous recherchez davantage de souplesse, si vous voulez accéder à votre épargne plus librement ou si vous avez déjà atteint le plafond du 3a. En pratique, beaucoup de personnes utilisent les deux de façon complémentaire selon leurs objectifs, leur horizon de placement et leur besoin de liquidités.