Oui: je peux réduire le risque de double imposition avec le pilier 3a si je règle trois points dès le départ.

En clair, je dois vérifier où je suis résident fiscal, voir si mes cotisations 3a sont déductibles dans mon cas, puis planifier le moment du retrait. C’est là que tout se joue. En 2026, je peux verser jusqu’à CHF 7'258 par an si je suis salarié avec 2e pilier, ou jusqu’à CHF 36'288 si je suis indépendant sans 2e pilier, dans la limite de 20 % du revenu net.

Avant d’aller plus loin, je retiens ceci :

- La résidence fiscale décide quel pays peut m’imposer.

- Les cotisations 3a baissent mon revenu imposable en Suisse si j’y ai droit.

- Les retraits sont imposés à part, à un taux réduit, mais le taux monte si je retire trop la même année.

- La convention de double imposition peut éviter de payer deux fois sur le même montant.

- Le canton du prestataire ou du domicile peut changer l’impôt au retrait.

- Avoir plusieurs comptes 3a peut aider à étaler les retraits sur plusieurs années.

- Un départ de Suisse change souvent tout sur le plan fiscal.

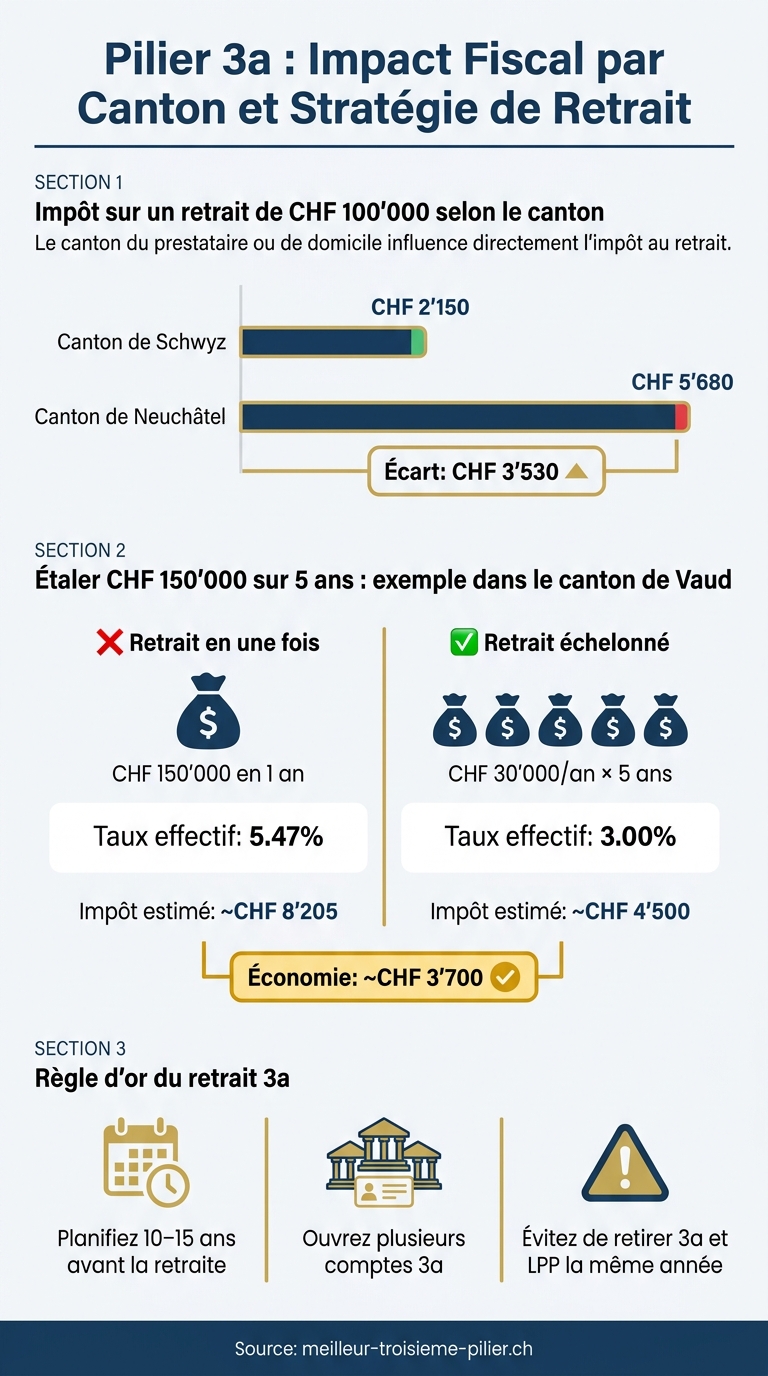

Je regarde aussi les chiffres qui comptent: pour un retrait de CHF 100'000, l’impôt peut aller d’environ CHF 2'150 à CHF 5'680 selon le canton. Et dans certains cas, étaler CHF 150'000 sur cinq ans peut faire baisser le taux effectif d’environ 5,47 % à 3,00 %.

| Point à vérifier | Ce que je regarde | Effet fiscal possible |

|---|---|---|

| Résidence fiscale | Suisse ou autre pays | Détermine le droit d’imposer |

| Cotisations 3a | Déduction admise ou non | Baisse d’impôt actuelle en Suisse |

| Retrait 3a | Date, pays, canton | Montant d’impôt au versement |

| CDI | Crédit, remboursement ou exonération | Limite le cumul fiscal |

| Nombre de comptes | 1 ou plusieurs | Permet d’étaler les retraits |

La règle simple: je ne regarde jamais le pilier 3a seul. Je le relie toujours à mon pays de résidence, à la CDI et à mon calendrier de retrait.

Le 3e pilier en Suisse en 2025 : Est-ce toujours un bon plan ?

sbb-itb-505fa4b

Étape 1 : Cartographier votre résidence fiscale et le traitement du pilier 3a

Commencez par repérer votre résidence fiscale et la manière dont le pilier 3a est traité dans chaque pays. C'est le point de départ. Sans ça, difficile de bien régler vos cotisations et vos retraits.

Vérifier quel pays vous considère comme résident fiscal

En Suisse, la résidence fiscale dépend du domicile, de la durée du séjour et du centre des intérêts vitaux. Un permis B peut mener à une imposition à la source, avec TOU dès CHF 120'000 de revenu brut annuel. Un permis G relève, en règle générale, du pays de résidence, sauf en cas de quasi-résidence fiscale.

Ce statut n'est pas un simple détail administratif. C'est lui qui détermine ensuite quel pays peut imposer votre 3a, et jusqu'où.

Vérifier comment chaque pays traite les cotisations et les retraits 3a

En Suisse, les cotisations 3a sont déductibles du revenu imposable pour les résidents et les quasi-résidents fiscaux. Pour la plupart des frontaliers français hors Genève, cette déduction n'est en général pas reconnue dans l'impôt français. En revanche, les frontaliers qui travaillent dans le canton de Genève peuvent demander une TOU et profiter de cette déduction.

Pour les retraits, la logique change. Si vous vivez à l'étranger au moment du versement, la retenue suisse varie en général entre 4 % et 9 %, selon le canton où se trouve le siège du prestataire. Ensuite, il faut regarder si votre pays de résidence impose aussi ce montant. Il faut aussi vérifier si la convention contre la double imposition prévoit un crédit d'impôt ou un remboursement.

Autrement dit, un même retrait peut être vu de deux façons selon le pays. Et c'est souvent là que les écarts apparaissent.

Examiner les articles de la convention de double imposition applicables

Les conventions de double imposition signées par la Suisse répartissent les droits d'imposition entre les deux États. Pour le pilier 3a, les articles à lire de près concernent surtout les pensions et les versements en capital.

Selon le traité, votre pays de résidence peut être le seul à imposer le retrait. Dans d'autres cas, les deux États peuvent avoir un droit d'imposer. Tout dépend du texte applicable.

Là encore, il faut lire les règles pays par pays. Certains États traitent le retrait 3a comme un revenu de pension. D'autres le classent comme un versement en capital, avec une imposition différente. Vérifiez aussi si la convention permet de demander le remboursement de la retenue suisse après déclaration du capital dans votre pays de résidence.

Une fois ce cadre posé, vous pouvez passer au calcul du gain lié aux cotisations annuelles.

Étape 2 : Utiliser les cotisations annuelles au pilier 3a pour réduire votre impôt actuel

Une fois votre résidence fiscale clarifiée, la cotisation au pilier 3a devient le premier levier à activer. Elle permet de baisser votre revenu imposable en Suisse, si vous y avez droit, tout en gardant un œil sur le traitement fiscal dans l'autre pays. Le montant à verser dépend ensuite de votre TMI, c'est-à-dire le taux appliqué au revenu marginal, ainsi que des règles fiscales de l'autre État.

Calculer le gain fiscal suisse de chaque cotisation

Le principe est simple : l'économie d'impôt correspond à votre cotisation multipliée par votre TMI. Autrement dit, plus votre taux marginal est élevé, plus la déduction peut peser dans la balance.

Utilisez le plafond légal lié à votre statut. Cette déduction s'applique aux impôts fédéraux, cantonaux et communaux. Le gain varie donc selon votre canton et votre TMI. Et oui, deux personnes qui versent le même montant peuvent obtenir une économie d'impôt assez différente.

Gardez aussi votre certificat de cotisation. C'est le document à joindre ou à reporter dans votre déclaration suisse.

Adapter votre niveau de cotisation à votre situation transfrontalière

Le bon montant ne dépend pas seulement de la Suisse. Pour une personne en situation transfrontalière, tout se joue aussi dans la façon dont l'autre pays traite la déduction 3a. La convention de double imposition applicable indique si cette déduction est reconnue à l'étranger, ou si l'avantage fiscal suisse est en partie effacé.

| Traitement dans l'autre pays | Implication pratique |

|---|---|

| Déduction reconnue à l'étranger | Avantage souvent maximal, sous réserve de la CDI |

| Déduction non reconnue | Comparez le gain suisse au coût fiscal étranger |

En clair, si l'autre pays accepte aussi cet effet fiscal, le 3a peut devenir très intéressant. Si ce n'est pas le cas, il faut comparer calmement le gain obtenu en Suisse avec la charge fiscale créée ailleurs.

Effectuer des simulations personnalisées avant de décider

Avant de trancher, testez plusieurs scénarios. Prenez en compte votre revenu, votre canton, votre situation familiale et le traitement fiscal dans l'autre pays. Une simulation utile doit intégrer l'ensemble de ces éléments, pas seulement le gain suisse sur le papier.

Pour une analyse qui tient compte à la fois de l'impact en Suisse et de la dimension transfrontalière, Meilleur Troisième Pilier propose des recommandations personnalisées selon votre profil fiscal et vos objectifs de retraite.

Une fois le montant de cotisation bien réglé, le prochain sujet à regarder de près est le calendrier des retraits.

Étape 3 : Planifier les retraits du pilier 3a pour éviter le cumul fiscal

Pilier 3a : Impact Fiscal par Canton et Stratégie de Retrait

Le moment du retrait change beaucoup de choses. Après les cotisations, c'est souvent le levier qui pèse le plus sur l'impôt. Pour une personne imposée en Suisse et dans un autre pays, la date du versement et la résidence fiscale exacte au jour du retrait peuvent faire varier nettement la facture. Une bonne planification aide donc à limiter le cumul fiscal. Une fois la déduction annuelle bien réglée, le vrai point sensible devient le moment du versement.

Comment la Suisse impose les retraits du pilier 3a

Les retraits du pilier 3a ne sont pas imposés comme un revenu ordinaire. Ils sont taxés séparément, à un taux réduit qui correspond à peu près à un cinquième du taux ordinaire au niveau fédéral. Mais il y a un piège: ce taux reste progressif. Plus vous retirez en une seule année, plus le pourcentage grimpe.

Le canton de domicile au jour du retrait fixe une grande part de l'impôt. Pour un retrait de CHF 100'000, l'impôt va de CHF 2'150 dans le canton de Schwyz à CHF 5'680 dans le canton de Neuchâtel.

Le retrait anticipé n'est pas réservé à la retraite ordinaire. Il peut aussi avoir lieu dans certains cas précis, notamment:

- départ définitif de Suisse

- achat d'une résidence principale

- passage à l'indépendance

- invalidité totale

Échelonner les retraits grâce à plusieurs comptes 3a

Avoir plusieurs comptes 3a séparés peut faire une vraie différence. Pourquoi? Parce que cela permet d'étaler les retraits sur plusieurs années fiscales au lieu de tout sortir d'un coup. Et quand on lisse les montants, on baisse souvent le taux appliqué.

Dans le canton de Vaud, par exemple, étaler un retrait de CHF 150'000 sur cinq ans, soit CHF 30'000 par an, fait passer le taux effectif de 5,47 % à 3,00 %. À la clé: une économie d'environ CHF 3'700.

Il faut aussi faire attention au 2e pilier. Retirer le pilier 3a la même année qu'un capital LPP peut coûter cher, car les deux montants sont additionnés pour calculer l'impôt. Le taux peut alors monter assez vite.

Coordonner les retraits avec un déménagement et les autres rentes

Ici, le calendrier compte autant que le montant. Un déménagement à l'étranger peut changer la manière dont le retrait est imposé. Retirer avant de partir ou après être devenu résident fiscal ailleurs, ce n'est pas du tout la même histoire.

- Retrait avant le départ à l'étranger : il est imposé en Suisse selon le taux cantonal en vigueur au moment du retrait. En règle générale, l'imposition dans le pays d'arrivée reste limitée si la résidence étrangère n'a pas encore commencé. Le risque, c'est de passer à côté d'un traitement plus favorable prévu par la convention après le déménagement.

- Retrait après être devenu résident fiscal à l'étranger : la Suisse prélève un impôt à la source selon le siège de la fondation. Le nouveau pays peut aussi imposer le capital, soit comme revenu de pension, soit comme gain en capital. La CDI peut permettre un crédit, un remboursement ou une exonération partielle. Mais si le traité est mal lu, la double imposition peut vite arriver.

Pour les frontaliers qui vivent en France, la retenue à la source suisse tourne en général entre 5 % et 7 %. En France, le retrait se déclare via le formulaire 2047 et peut être soumis au PFU de 30 % ou au barème, avec les prélèvements sociaux.

Vous pouvez retirer le 3a de cinq ans avant à cinq ans après l'âge de référence AVS, si vous travaillez encore. Mieux vaut penser à la stratégie de retrait dix à quinze ans avant la retraite. Cela laisse du jeu pour répartir les comptes, caler les dates et éviter de se retrouver coincé au mauvais moment.

Étape 4 : Maintenir et réviser votre plan pilier 3a transfrontalier

Une fois vos retraits planifiés, le travail n’est pas fini. Le suivi annuel sert à éviter les faux pas fiscaux. Le pilier 3a doit être revu chaque année, car les plafonds, la résidence fiscale et la fiscalité des retraits peuvent changer. Ce contrôle aide à protéger à la fois la déduction des cotisations et l’imposition des retraits.

Conserver les bons documents et réviser chaque année

En cas de contrôle, mieux vaut avoir un dossier propre et complet. Le plus simple consiste à centraliser vos pièces chaque année. Gardez notamment :

- les attestations de versement

- les relevés annuels 3a

- les bordereaux d’impôt suisses et étrangers

- les certificats de salaire et autres justificatifs de revenu AVS

- toute correspondance avec l’administration fiscale

Pensez aussi à vérifier que vos versements ont bien été crédités avant le 31 décembre. Ensuite, contrôlez le plafond de déduction applicable et le régime fiscal en vigueur pour les retraits.

Mettre à jour le plan après un changement de situation

Dès qu’un changement important survient, il faut revoir le plan. Un passage à l’indépendance, un mariage, un divorce ou un déménagement peut modifier le nombre de comptes 3a à garder, le rythme des retraits et même votre résidence fiscale.

Dans bien des cas, une revue annuelle suffit pour éviter une double imposition qui aurait pu être évitée.

Conclusion : les points clés pour réduire la double imposition avec le pilier 3a

Résidence fiscale, CDI, cotisations, retraits échelonnés et revue annuelle : c’est l’ensemble de ces éléments qui peut alléger la facture fiscale. Si votre situation est plus délicate, Meilleur Troisième Pilier propose des simulations gratuites et un accompagnement personnalisé.

FAQs

Comment savoir où je suis résident fiscal ?

En Suisse, vous êtes en règle générale résident fiscal si votre domicile s’y trouve ou si vous y séjournez de façon durable. Dans ce cas, l’impôt porte sur l’ensemble de vos revenus ainsi que sur votre fortune.

Pour les travailleurs étrangers, et en particulier les frontaliers, tout dépend du lieu d’imposition des revenus. Ce point change beaucoup de choses en pratique. Le statut de quasi-résident peut alors être nécessaire pour faire valoir certaines déductions, comme celles liées au pilier 3a.

Quand le retrait 3a risque-t-il d’être imposé deux fois ?

Le risque de double imposition - ou, plus souvent, d’une charge fiscale très lourde - se voit surtout quand vous retirez tous vos avoirs 3a durant la même année fiscale. Pourquoi ? Parce que l’impôt sur les prestations en capital suit une logique progressive. En clair, plus le montant retiré est élevé, plus le taux appliqué peut grimper.

Le risque augmente encore si ce retrait tombe la même année que d’autres versements de prévoyance en capital, comme un paiement de la caisse de pension ou d’un compte de libre passage.

Combien de comptes 3a faut-il pour échelonner les retraits ?

En règle générale, il vaut mieux avoir deux à cinq comptes 3a. L’idée est simple: étaler les retraits pour payer moins d’impôt à cause de la progressivité.

La pratique la plus courante consiste à ouvrir un nouveau compte dès qu’un capital atteint environ 50’000 CHF. Pourquoi? Parce que chaque compte 3a doit être retiré en une seule fois. Avec plusieurs comptes, vous pouvez donc les fermer sur des années fiscales différentes et lisser la charge fiscale.