Préparer sa retraite en Suisse nécessite plus que simplement épargner. Voici les étapes clés pour maximiser vos économies et éviter les erreurs courantes :

- Estimez vos besoins financiers à la retraite : Prévoyez 60 % à 70 % de votre dernier salaire pour maintenir votre niveau de vie.

- Utilisez le 3e pilier : Cotisez au pilier 3a pour bénéficier d’économies fiscales (jusqu’à 48 % selon votre canton).

- Investissez intelligemment : Privilégiez les fonds de placement avec une part d’actions adaptée à votre horizon de temps (jusqu’à 99 % pour un horizon long).

- Planifiez vos retraits : Ouvrez plusieurs comptes 3a pour répartir vos retraits et réduire l’impôt.

- Tenez compte de l’inflation : Investissez pour générer un rendement supérieur à l’inflation (1 % à 2 % par an).

Exemple concret : En cotisant CHF 7'258 par an pendant 30 ans, un fonds à 5 % de rendement pourrait générer CHF 482'300, contre seulement CHF 225'200 avec un compte épargne à 0,25 %.

Chaque décision prise aujourd'hui peut transformer votre retraite. Découvrez comment planifier efficacement vos finances pour un avenir sûr et confortable.

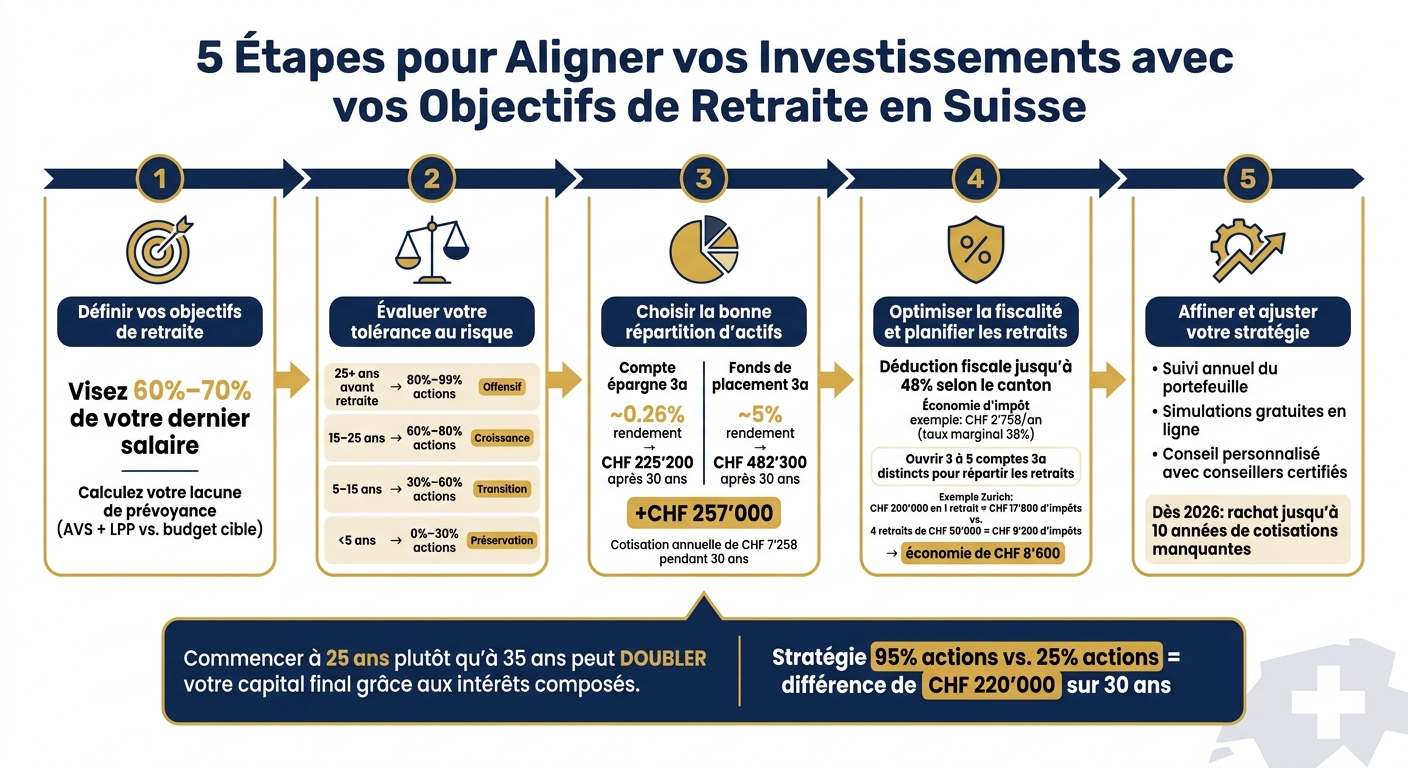

5 Étapes pour Aligner vos Investissements avec vos Objectifs de Retraite en Suisse

Étape 1 : définir vos objectifs de retraite

Déterminer votre revenu cible et votre style de vie

Avant de penser à investir, il est essentiel de savoir à quoi ressemblera votre retraite. De combien aurez-vous besoin chaque mois pour maintenir un niveau de vie confortable ? Une bonne base est d’utiliser le repère de 60 % à 70 % de votre dernier salaire pour estimer l’écart entre vos revenus provenant de l’AVS/LPP et vos besoins. Cependant, ce pourcentage doit être ajusté en fonction de votre situation personnelle.

Pour calculer votre lacune de prévoyance, soustrayez les revenus projetés de l’AVS et de la LPP de votre budget cible. Par exemple, si vous visez un revenu annuel de CHF 80'000 mais que l’AVS et la LPP couvrent CHF 55'000, votre 3e pilier devra combler la différence de CHF 25'000 par an. Cela signifie qu’il faudrait accumuler un capital d’environ CHF 500'000, basé sur un rendement de 5 %.

Attention aux interruptions de carrière, aux emplois à temps partiel ou aux années passées à l’étranger : ces situations réduisent vos rentes AVS et LPP. Chaque année manquante de cotisations AVS entraîne une diminution de 2,3 % de la rente finale. Identifier ces lacunes dès maintenant vous permettra d’ajuster vos efforts d’épargne.

Tenir compte de l'horizon temporel et de l'inflation

Une fois vos besoins chiffrés, il faut considérer le temps qu’il vous reste avant la retraite ainsi que l’impact de l’inflation. L’horizon de placement est un élément clé de votre stratégie. Plus vous commencez tôt, plus les intérêts composés peuvent jouer en votre faveur. Par exemple, commencer à cotiser au 3e pilier à 25 ans au lieu de 35 ans peut doubler votre capital final grâce à cet effet.

L’inflation est un facteur souvent négligé. En Suisse, elle varie généralement entre 1 % et 2 % par an. Sur 30 ans, une telle érosion peut considérablement réduire le pouvoir d’achat d’une épargne laissée en liquidités. C’est pourquoi il ne suffit pas de définir vos objectifs : il est crucial de choisir une stratégie d’investissement capable de générer un rendement supérieur à l’inflation sur le long terme. La prochaine étape consiste à évaluer votre tolérance au risque pour affiner cette stratégie.

sbb-itb-505fa4b

Le 3e pilier en Suisse en 2025 : Est-ce toujours un bon plan ?

Étape 2 : Évaluer votre tolérance au risque et votre horizon de placement

Une fois vos objectifs de retraite définis, la prochaine étape consiste à analyser votre tolérance au risque et votre horizon de placement. Ces deux éléments sont essentiels pour ajuster vos investissements de manière efficace.

Mesurer votre tolérance au risque

La tolérance au risque ne se limite pas à des chiffres sur un graphique. Elle englobe votre capacité émotionnelle à gérer les fluctuations du marché, votre horizon d'investissement et la stabilité de votre situation financière. Par exemple, imaginez que votre portefeuille de CHF 100'000 chute à CHF 60'000. Si ce scénario vous pousserait à vendre vos positions, cela signifie probablement que vous devriez réduire la proportion d'actions dans vos investissements. À l'inverse, si vous avez un emploi stable, un 2e pilier solide et une épargne de précaution suffisante, vous pourriez envisager une allocation en actions plus importante dans votre 3e pilier.

« Si voir votre portefeuille de CHF 100'000 descendre à CHF 60'000 vous pousserait à vendre, vous avez besoin de moins d'actions. » - Adrien Missioux, fondateur, GetRates

Adapter vos investissements à votre horizon temporel

L'horizon temporel joue un rôle clé dans vos choix d'investissement. Si votre retraite est encore lointaine, investir davantage en actions peut être une stratégie judicieuse. Pourquoi ? Parce que le temps permet de lisser les effets des crises financières. Prenons deux exemples récents : la crise de 2008 a nécessité environ 5 ans pour une reprise complète, alors que le krach provoqué par le Covid-19 s'est résorbé en quelques mois. Cela montre l'importance d'une perspective à long terme pour maximiser les rendements.

Voici un aperçu des stratégies d'investissement recommandées selon votre horizon :

| Années restantes avant la retraite | Part d'actions conseillée | Profil de stratégie |

|---|---|---|

| 25 ans et plus (20–40 ans) | 80 % – 99 % | Offensif / Croissance maximale |

| 15–25 ans (40–50 ans) | 60 % – 80 % | Orienté croissance |

| 5–15 ans (50–60 ans) | 30 % – 60 % | Transition progressive |

| Moins de 5 ans (60–65 ans) | 0 % – 30 % | Préservation du capital |

Un exemple concret : sur une période de 30 ans, en cotisant le montant annuel maximal de CHF 7'258, choisir une stratégie offensive (95 % d'actions) plutôt qu'une stratégie conservatrice (25 % d'actions) peut entraîner une différence d'environ CHF 220'000. Cela montre que jouer la prudence trop tôt peut avoir un coût élevé à long terme.

Étape 3 : Choisir la bonne répartition d'actifs pour votre 3e pilier

Une fois que vous avez évalué votre tolérance au risque et votre horizon de placement, il est temps de choisir la répartition d'actifs qui convient le mieux à votre 3e pilier.

Compte d'épargne ou fonds de placement ?

Le choix entre un compte d'épargne et un fonds de placement est une étape clé pour maximiser les performances de votre 3e pilier. Ces deux options présentent des différences marquées en termes de rendement à long terme.

En mars 2026, le taux moyen d'un compte d'épargne 3a en Suisse s'élevait à seulement 0,26 %, un chiffre bien inférieur au taux d'inflation. Même le meilleur taux, proposé par la Caisse d'Épargne d'Aubonne à 1,25 %, ne parvenait pas à protéger efficacement le capital contre l'érosion monétaire. À l'inverse, les fonds de placement 3a investis en actions ont historiquement généré des rendements annuels compris entre 5 % et 8 %.

Pour illustrer l'impact de ce choix, verser CHF 7'258 chaque année pendant 30 ans rapporterait environ CHF 225'200 avec un compte à 0,25 %, contre environ CHF 482'300 avec un fonds affichant un rendement moyen de 5 %. Cela représente une différence de CHF 257'000.

| Critère | Compte d'épargne 3a | Fonds de placement 3a |

|---|---|---|

| Rendement attendu | ~0,26 % | 5 % – 8 % |

| Risque | Aucun (capital garanti) | Volatilité des marchés |

| Protection contre l'inflation | Faible | Élevée sur le long terme |

| Idéal pour | Horizon < 5 ans | Horizon > 10 ans |

Le compte d'épargne reste une solution intéressante si vous prévoyez d'utiliser ces fonds rapidement, par exemple pour un achat immobilier dans les 3 à 5 prochaines années, ou si votre retraite est imminente. En revanche, pour un horizon plus long, les fonds de placement offrent des perspectives de rendement nettement supérieures.

Une fois votre choix effectué, il devient crucial de diversifier vos investissements pour maximiser vos gains tout en limitant les risques.

Construire un portefeuille diversifié

Si vous optez pour les fonds, la répartition entre actions et obligations joue un rôle central dans vos performances à long terme.

« Choisir la bonne part d'actions dans votre 3e pilier est probablement la décision financière la plus importante de votre vie pour la retraite. » - Adrien Missioux, fondateur, GetRates

En Suisse, la réglementation (OPP2) impose une limite standard de 50 % d'actions pour les fonds 3a. Toutefois, certains prestataires spécialisés offrent des options allant jusqu'à 99 % d'actions, idéales pour ceux qui envisagent un horizon de placement à long terme. Par exemple, en mars 2026, le fonds VIAC Global 100 affichait un rendement cumulé sur 5 ans de +51,49 %, dont +8,17 % pour l'année 2025. De son côté, le fonds frankly Extreme 95 Index atteignait +52,75 % sur la même période.

Pour une diversification efficace et des objectifs de rendement solides, privilégiez les fonds indiciels passifs mondiaux plutôt que des actions individuelles. Ces fonds permettent une large exposition aux marchés à des frais réduits, avec des coûts totaux (TER) généralement compris entre 0,39 % et 0,44 %. Si une allocation 100 % actions vous semble trop risquée, une approche hybride, comme 20 % en épargne et 80 % en fonds, peut offrir un bon compromis entre sécurité et performance.

Étape 4 : Optimiser les avantages fiscaux et planifier les retraits

Une fois votre répartition d'actifs définie, il est tout aussi important de réfléchir à la fiscalité de vos investissements pour maximiser vos économies.

Profiter pleinement des déductions fiscales annuelles

En 2026, les plafonds de déduction pour les cotisations au 3e pilier sont fixés à CHF 7'258 pour les salariés affiliés à une caisse de pension (LPP) et à CHF 36'288 (ou 20 % du revenu net) pour les indépendants sans affiliation. Ces montants offrent une opportunité d'économie d'impôt non négligeable, pouvant aller de 25 % à 48 % selon votre taux marginal. Prenons un exemple : une contribution annuelle de CHF 7'258 avec un taux marginal de 38 % vous permettrait de réduire vos impôts d’environ CHF 2'758.

En plus de ces avantages, le capital accumulé et ses revenus (intérêts, dividendes, gains en capital) restent exonérés d'impôts pendant toute la phase d'épargne. Dès 2026, il sera aussi possible de combler jusqu’à dix années de cotisations manquantes, ce qui peut offrir une opportunité unique de déduction fiscale sur une seule année.

Si vous souhaitez un accompagnement personnalisé pour optimiser votre fiscalité et planifier vos retraits, Meilleur Troisième Pilier propose des simulations gratuites et des conseils d'experts.

Planifier les retraits pour minimiser l'imposition

La manière dont vous retirez vos fonds est aussi essentielle que leur accumulation. En Suisse, chaque compte 3a doit être liquidé en une seule fois, car les retraits partiels ne sont pas autorisés. Pour éviter une imposition excessive, il est judicieux d'ouvrir 3 à 5 comptes distincts dès le départ. Cela permet de répartir les retraits sur plusieurs années et de bénéficier d’une imposition progressive plus avantageuse.

Une étude menée à Zurich illustre bien cette stratégie. Retirer un montant unique de CHF 200'000 à 65 ans entraîne environ CHF 17'800 d’impôts. En revanche, en divisant ce montant en quatre retraits annuels de CHF 50'000 de 62 à 65 ans, l’impôt total est réduit à CHF 9'200, soit une économie de CHF 8'600.

« L'erreur la plus fréquente, c'est de n'avoir qu'un seul compte 3e pilier. Avec un seul compte, vous retirez tout en une année et payez le taux progressif le plus élevé possible. » - Adrien Missioux, fondateur de GetRates

De plus, pour éviter une imposition cumulée excessive, il est recommandé d’échelonner les retraits du 3e et du 2e pilier sur plusieurs années. Pour les couples mariés, les retraits effectués au cours de la même année fiscale sont additionnés pour le calcul de l’impôt, ce qui renforce l’importance d’une planification anticipée.

« Ceux qui planifient 5 ans ou plus à l'avance économisent entre CHF 10'000 et CHF 20'000 d'impôts par rapport à ceux qui ne font rien. » - Adrien Missioux, fondateur de GetRates

Adopter une approche réfléchie pour vos retraits est une étape clé pour garantir une retraite sereine et financièrement optimisée.

Étape 5 : Affiner votre stratégie avec Meilleur Troisième Pilier

Après avoir défini vos objectifs, évalué votre tolérance au risque et optimisé votre fiscalité, il est temps de peaufiner votre stratégie avec des outils pratiques. Même avec une répartition d'actifs bien pensée et une fiscalité optimisée, mesurer l'efficacité de votre plan nécessite des données concrètes. C’est ici que Meilleur Troisième Pilier entre en jeu, en proposant des outils gratuits et l’expertise de conseillers certifiés pour aligner vos investissements sur vos objectifs de retraite.

Projeter votre capital retraite grâce aux simulations gratuites

L’outil de simulation en ligne de Meilleur Troisième Pilier s’appuie sur des taux d’intérêt réels, des frais de gestion (TER) exacts et des performances historiques. En moins de trois minutes, il génère une projection personnalisée selon trois scénarios : conservateur, attendu et optimiste. Par exemple, une différence de TER de seulement 1,1 % (0,40 % contre 1,50 %) peut entraîner une réduction de CHF 220'000 sur un horizon de 35 ans.

« Une différence de frais de 1,1 % a fait disparaître CHF 220'000. Pas parce que le fonds a mal performé, mais parce que les frais ont dévoré l’effet des intérêts composés. » - Adrien Missioux, fondateur de GetRates.ch

Profiter d’un conseil personnalisé

Les simulations sont un bon début, mais un avis d’expert peut compléter votre plan. Meilleur Troisième Pilier propose des consultations gratuites avec des conseillers certifiés titulaires du Brevet Fédéral de Conseiller Financier. Ces experts examinent votre situation dans son ensemble : lacunes potentielles en prévoyance AVS/LPP, besoins en couverture invalidité ou décès, ou encore calcul précis des implications fiscales lors des retraits. De plus, le service compare les offres de 55 institutions tout en restant totalement indépendant.

« L’expert que j’ai eu au téléphone m’a vraiment conseillé comme si c’était pour lui. C’est rare de sentir qu’on a affaire à des pros qui ne cherchent pas juste à vendre. » - Thomas, 50 ans, Entrepreneur

Adapter votre stratégie en continu

Comme mentionné dans les étapes précédentes, votre stratégie de retraite doit évoluer avec votre situation. Un changement professionnel, une hausse de salaire ou une nouvelle réglementation - comme la possibilité dès 2026 de racheter jusqu’à dix années de cotisations manquantes - peut influencer vos priorités. Meilleur Troisième Pilier propose un suivi annuel pour ajuster votre portefeuille, réviser vos contributions et maximiser vos déductions. Avec plus de 8'000 clients et une note de 4,9/5 sur plus de 700 avis Google, la plateforme reste à vos côtés à chaque étape de votre planification.

Conclusion : les étapes pour une retraite sereine

Aligner vos investissements avec vos objectifs de retraite demande un effort constant. Les cinq étapes clés – définir vos objectifs, évaluer votre tolérance au risque, choisir une répartition d'actifs, optimiser votre fiscalité et ajuster votre stratégie au fil du temps – constituent les fondations d'une retraite bien préparée.

Chaque décision prise aujourd'hui peut avoir un impact majeur sur votre avenir financier. Par exemple, débuter à 25 ans peut presque doubler votre capital grâce à l'effet de composition. De plus, opter pour une stratégie plus audacieuse, comme 95 % d'actions, au lieu d'une approche conservatrice avec seulement 25 % d'actions, pourrait générer une différence de près de CHF 220'000 sur une période de 30 ans. Ces résultats illustrent l'importance d'une planification précoce et disciplinée.

« Un bon plan exécuté aujourd'hui bat un plan parfait que vous exécuterez l'année prochaine. » - Adrien Missioux, fondateur de GetRates

Des opportunités concrètes sont à saisir dès maintenant. Par exemple, la réforme prévue pour 2026 permettra de racheter jusqu'à dix années de cotisations manquantes. Diversifier vos comptes 3a reste également une méthode efficace pour diminuer vos impôts lors des retraits.

Si vous souhaitez transformer ces idées en actions concrètes, Meilleur Troisième Pilier propose des simulations gratuites et des consultations avec des conseillers certifiés, sans engagement. Prenez le temps d'adapter ces conseils à votre situation personnelle pour garantir une retraite sereine et bien planifiée.

FAQs

Comment calculer ma lacune de prévoyance AVS/LPP ?

Pour évaluer votre lacune de prévoyance en Suisse, il est essentiel de suivre une approche structurée. Voici comment procéder :

-

Analysez vos cotisations AVS et LPP

Commencez par vérifier les cotisations que vous avez accumulées jusqu’à présent dans le cadre de l’AVS (Assurance vieillesse et survivants) et de la LPP (Loi sur la prévoyance professionnelle). Ces informations sont disponibles auprès de votre caisse de compensation AVS et de votre institution de prévoyance. -

Estimez vos besoins financiers à la retraite

Déterminez combien vous aurez besoin pour maintenir votre niveau de vie actuel une fois à la retraite. Prenez en compte vos dépenses courantes, vos projets futurs et un éventuel ajustement du coût de la vie. -

Comparez les deux montants

Soustrayez le montant de vos cotisations accumulées à vos besoins estimés. La différence représente votre lacune de prévoyance.

Pour obtenir une estimation plus précise, vous pouvez :

- Utiliser des outils de simulation en ligne, souvent proposés par des institutions financières ou des caisses de pension.

- Consulter un conseiller en prévoyance, qui pourra vous fournir une analyse personnalisée et des solutions adaptées à votre situation.

Anticiper cette lacune vous permettra de planifier efficacement votre retraite et d’éviter les mauvaises surprises.

Quelle part d’actions choisir dans mon 3e pilier selon mon âge ?

La répartition des actions dans votre 3e pilier doit tenir compte de plusieurs facteurs : votre âge, votre horizon de placement et votre tolérance au risque. Voici quelques repères généraux :

- Jeunes (20-30 ans) : Une allocation pouvant aller jusqu’à 80 % en actions est souvent recommandée. Cela permet de viser une croissance maximale sur le long terme, grâce à un horizon d’investissement étendu.

- Près de la retraite (50-60 ans) : À l’approche de la retraite, il est conseillé de réduire la part des actions à 40-50 % ou moins. Cette stratégie vise à protéger le capital accumulé contre les fluctuations du marché.

Il est important de réviser votre stratégie régulièrement, en fonction de l’évolution de votre situation personnelle et des conditions du marché.

Quand est-il judicieux d’ouvrir plusieurs comptes 3a pour réduire ses impôts ?

Avoir plusieurs comptes 3a peut offrir des avantages non négligeables pour mieux gérer vos versements et alléger votre fiscalité. Cela permet notamment de profiter du splitting, une méthode qui consiste à échelonner les retraits sur plusieurs années. En procédant ainsi, l’imposition globale est réduite, car chaque retrait est soumis à un taux d'imposition inférieur.

Cette stratégie prend tout son sens si vous prévoyez des retraits conséquents une fois à la retraite. Elle vous offre plus de flexibilité et optimise la gestion de vos économies à long terme.