Travailleurs frontaliers en Suisse : comment réduire vos impôts ? Si vous travaillez en Suisse mais vivez en France, plusieurs stratégies fiscales peuvent vous aider à optimiser vos revenus. Voici les points essentiels :

- Statut de quasi-résident : Accessible si 90 % de vos revenus proviennent de Suisse, il permet des déductions fiscales similaires à celles des résidents suisses.

- 3e pilier 3A : En 2026, vous pouvez déduire jusqu’à CHF 7'258 (salariés) ou CHF 36'288 (indépendants) de votre revenu imposable.

- Rachats dans le 2e pilier : Idéal pour combler des lacunes de prévoyance et économiser sur vos impôts.

- Multiplication des comptes 3A : Réduisez l'impôt sur les retraits en échelonnant les versements.

- Exonération de l’impôt sur la fortune : Les fonds du 3e pilier ne sont pas soumis à cet impôt.

Chaque méthode a ses avantages fiscaux et dépend de votre situation personnelle. Par exemple, les frontaliers à hauts revenus peuvent maximiser leurs économies en combinant rachats et cotisations. En revanche, ceux ayant des projets immobiliers doivent éviter les rachats dans les trois ans précédant un retrait.

Pour aller plus loin, des services comme Meilleur Troisième Pilier offrent des simulations gratuites et des conseils pour ajuster vos contributions selon vos objectifs.

7 points clés pour votre déclaration d'impôt frontalier 2026

sbb-itb-505fa4b

1. Maximiser les contributions au 3e pilier pour des déductions fiscales

Cette méthode s'intègre dans une stratégie globale pour réduire l'impôt des frontaliers, en complément des autres approches déjà évoquées.

Potentiel d'économies fiscales

Chaque franc investi dans le 3e pilier permet une déduction directe, ce qui se traduit par des économies proportionnelles à votre taux marginal d'imposition. Par exemple, un frontalier genevois avec un revenu annuel de CHF 100'000 et un taux marginal de 21,5 % pourrait économiser plus de CHF 1'500 en versant le maximum autorisé de CHF 7'258.

Cet avantage est particulièrement intéressant pour les frontaliers imposés en France dans les cantons suivants : Vaud, Valais, Jura, Neuchâtel, Berne, Bâle-Ville, Bâle-Campagne et Soleure. Si votre revenu imposable dépasse légèrement €29'316, vous passez dans une tranche marginale de 30 % au lieu de 11 %. Un versement stratégique dans le 3e pilier peut vous maintenir dans la tranche inférieure, générant ainsi des économies significatives. Cependant, l'ampleur de cette économie varie en fonction de votre tranche de revenu.

Applicabilité selon les niveaux de revenus

L'impact fiscal est directement lié à votre tranche d'imposition. En France, pour les revenus supérieurs à €83'824, le taux marginal grimpe à 41 %, et à 45 % au-delà de €180'294. À ces niveaux, chaque franc déduit grâce au 3e pilier offre un rendement fiscal optimal.

Pour les travailleurs indépendants sans caisse de pension, le plafond de contribution s'élève à CHF 36'288 ou 20 % du revenu net, ce qui augmente encore les possibilités d'optimisation. En plus des économies immédiates, cet outil permet de renforcer votre patrimoine à long terme.

Avantages à long terme

Commencer à maximiser vos contributions tôt crée un effet de levier fiscal sur le long terme. Le capital accumulé reste exempté de l'impôt sur la fortune pendant la phase d'épargne. Cette double exonération - déduction lors du versement et absence d'imposition sur la croissance du capital - fait du 3e pilier un instrument efficace pour pallier les insuffisances des 1er et 2e piliers.

Simulez gratuitement vos économies fiscales et optimisez vos versements avec Meilleur Troisième Pilier.

2. Ouvrir plusieurs comptes 3e pilier pour des retraits échelonnés

Cette méthode exploite le système fiscal progressif en Suisse pour alléger la charge fiscale sur le capital accumulé dans le 3e pilier. En divisant votre capital sur plusieurs comptes, vous pouvez réduire l'impôt dû lors des retraits.

Potentiel d'économies fiscales

En Suisse, l'impôt sur les retraits en capital augmente avec le montant retiré. Par exemple, un retrait unique de CHF 150'000 est plus lourdement taxé que trois retraits annuels de CHF 50'000. En échelonnant un retrait de CHF 30'000 sur trois ans au lieu d'une seule fois, vous pouvez économiser CHF 900, grâce à un taux marginal constant de 29 % au lieu d'un taux moyen de 26 % pour un retrait global.

Pour les frontaliers des cantons comme Vaud, Valais, Jura, Neuchâtel, Berne, Bâle-Ville, Bâle-Campagne et Soleure, cette stratégie ne se limite pas à optimiser les impôts. Elle réduit aussi le risque lié aux fluctuations de change, car chaque retrait est considéré comme un revenu exceptionnel en France et doit être converti au « cours du jour ». En plus des économies fiscales, cette méthode offre une flexibilité accrue pour planifier vos retraits.

Optimisation des retraits

Une règle courante consiste à ouvrir jusqu'à cinq comptes distincts au cours de votre carrière, puis à en fermer un par an à partir des cinq années précédant votre retraite. Cependant, si vous combinez cette stratégie avec des rachats dans le 2e pilier, il faut respecter une période de blocage de trois ans après chaque rachat volontaire. Planifiez soigneusement vos retraits pour éviter des pics fiscaux inutiles.

« L'impôt suisse étant progressif, il est souvent plus avantageux de répartir les rachats [ou retraits] sur plusieurs années plutôt que d'effectuer un rachat unique important. » - Swisstaxbrain

Adaptez vos retraits en fonction de votre situation fiscale annuelle pour maximiser les avantages.

Applicabilité selon les niveaux de revenus

Cette approche est particulièrement intéressante pour les revenus élevés. Par exemple, en France, le taux marginal d'imposition atteint 41 % pour les revenus au-delà de €83'824 et grimpe à 45 % au-delà de €180'294. Dans ces cas, échelonner les retraits devient essentiel pour minimiser l'impôt. Plus votre capital est important, plus cette stratégie peut générer des économies.

Les frontaliers genevois, qui sont imposés à la source en Suisse, peuvent aussi tirer parti de cette méthode, car elle réduit directement l'impôt suisse sur les retraits en capital.

3. Combiner les rachats du 2e pilier avec les cotisations du 3e pilier

Après avoir exploré l'échelonnement des retraits, passons à une autre stratégie intéressante : combiner les rachats du 2e pilier avec les cotisations du 3e pilier. Cette approche peut vous aider à optimiser vos déductions fiscales en tirant parti de deux dispositifs complémentaires.

Le plafond annuel du 3e pilier est fixé à CHF 7'258 pour 2026. Quant aux rachats du 2e pilier, leur montant peut varier considérablement, allant de CHF 20'000 à plus de CHF 100'000, selon l'ampleur de votre lacune rachetable.

Potentiel d'économies fiscales

Les déductions liées au 2e et au 3e pilier s'additionnent entièrement sur votre revenu imposable. Prenons un exemple concret : un frontalier ayant un revenu annuel de CHF 100'000 et une lacune rachetable de CHF 30'000 pourrait économiser CHF 900 supplémentaires en répartissant ses rachats sur trois ans (CHF 10'000 par an) tout en versant ses cotisations au 3e pilier simultanément.

Une stratégie adaptée aux hauts revenus

Cette combinaison est particulièrement intéressante pour les personnes ayant des revenus élevés, car elles sont soumises à des taux marginaux d'imposition plus élevés. Les rachats du 2e pilier sont généralement déductibles sans condition de quasi-résidence. Cependant, pour les cotisations du 3e pilier, il est essentiel que 90 % de vos revenus soient perçus en Suisse pour bénéficier de la déduction fiscale.

Avant de procéder à un rachat, il est conseillé de demander un certificat de prévoyance chaque année pour connaître précisément votre lacune rachetable. Cela permet d'éviter toute erreur de calcul et d'optimiser vos versements.

Attention au délai de blocage

Un point important à garder en tête : chaque rachat volontaire dans le 2e pilier est soumis à un délai de blocage de trois ans. Cela signifie que si vous envisagez un retrait de capital pour un projet comme l'achat d'un bien immobilier ou un départ de Suisse, il est préférable d'éviter tout rachat dans les trois années précédant ce retrait.

En synchronisant vos rachats du 2e pilier et vos cotisations au 3e pilier de manière réfléchie, vous pouvez maximiser vos avantages fiscaux tout en restant aligné sur vos objectifs financiers à long terme. Cette stratégie demande une planification rigoureuse mais peut s'avérer très avantageuse.

4. Utiliser le 3e pilier pour l'exonération de l'impôt sur la fortune

Dans le cadre des stratégies fiscales pour les frontaliers, le 3e pilier se distingue comme une solution efficace pour bénéficier d'une exonération de l'impôt sur la fortune. En Suisse, cet impôt s'applique tant sur les revenus que sur la fortune. Cependant, les avoirs placés dans un compte de 3e pilier A sont entièrement exonérés de l'impôt sur la fortune durant toute la phase d'épargne.

Potentiel d'économies fiscales

Le 3e pilier offre un double avantage fiscal : une réduction immédiate du revenu imposable et une exonération annuelle de l'impôt sur la fortune sur les fonds accumulés. En optant pour cette solution, vos économies sont exclues de votre fortune imposable. En revanche, les comptes d'épargne traditionnels restent soumis à l'impôt cantonal sur la fortune.

Applicabilité selon les niveaux de revenus

Cette stratégie est particulièrement intéressante pour les personnes à hauts revenus, qui subissent des taux marginaux d'imposition plus élevés en raison du système fiscal progressif suisse. Pour les frontaliers travaillant à Genève, il est essentiel d'obtenir le statut de quasi-résident – c'est-à-dire que 90 % ou plus de leurs revenus doivent provenir de Suisse – afin de profiter pleinement des avantages fiscaux. Les indépendants, qui n'ont pas accès au 2e pilier, peuvent déduire jusqu'à 20 % de leur revenu net, dans la limite de CHF 36'288 par an. Ce mécanisme permet non seulement des économies immédiates, mais aussi une protection durable du patrimoine.

Avantages à long terme

Au-delà des gains immédiats, cette approche protège efficacement votre patrimoine contre l'érosion fiscale. Un frontalier qui optimise ses stratégies fiscales peut économiser en moyenne CHF 2'500 par an. En combinant le 3e pilier avec des rachats du 2e pilier – également exempts d'impôt sur la fortune – vous renforcez davantage la protection de vos actifs tout en préparant votre retraite de manière fiscalement avantageuse. Cette double exonération, qui inclut la déduction lors des versements et l'absence d'imposition sur la fortune accumulée, constitue un outil puissant pour compléter les lacunes des 1er et 2e piliers.

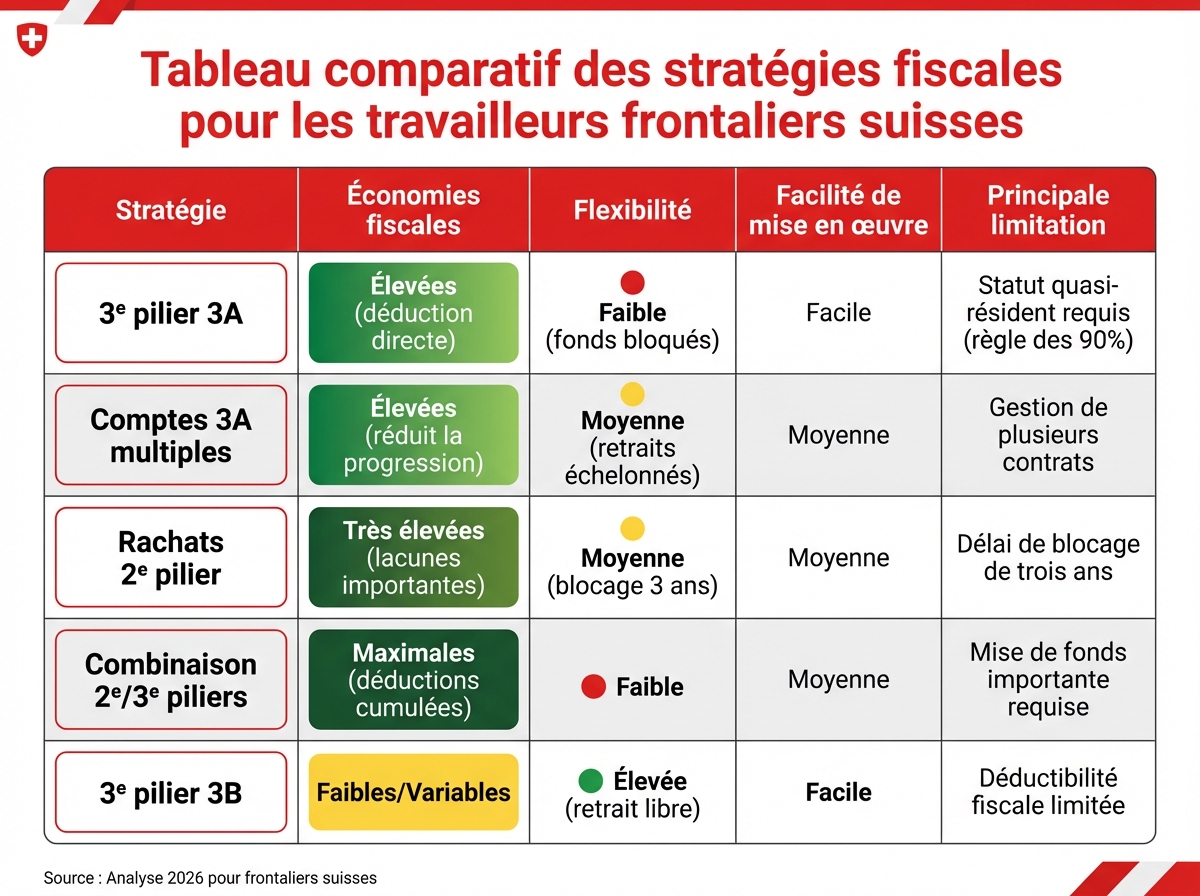

Avantages et inconvénients de chaque stratégie

Comparaison des stratégies fiscales pour frontaliers suisses : économies, flexibilité et limitations

Après avoir exploré différentes stratégies fiscales, il est temps de peser leurs points forts et leurs limites pour vous aider à choisir celle qui correspond le mieux à vos besoins.

Chaque option présente des spécificités qui influencent directement les économies d'impôts. Votre choix dépendra de votre situation personnelle, de vos objectifs financiers et de votre capacité à gérer votre trésorerie.

Le 3e pilier 3A permet une déduction fiscale immédiate allant jusqu'à CHF 7'258 pour les salariés en 2026. Il est simple à mettre en place via un compte bancaire ou une assurance. Cependant, son principal inconvénient réside dans le blocage des fonds jusqu'à cinq ans avant l'âge de la retraite, ce qui peut poser problème pour ceux qui ont besoin de liquidités à court terme, notamment les frontaliers genevois.

Les rachats du 2e pilier offrent des économies d'impôts particulièrement intéressantes, surtout en cas de lacunes importantes qui peuvent dépasser CHF 100'000. Contrairement au 3e pilier, ces rachats sont déductibles pour tous les frontaliers, y compris via le DRIS ou le TOU, sans avoir besoin du statut de quasi-résident. En revanche, ils impliquent un blocage des fonds pendant trois ans, ce qui peut compliquer des projets comme l'achat d'un bien immobilier ou un départ de Suisse. Une étude de mars 2026 montre qu'un frontalier ayant un revenu de CHF 100'000 et une lacune de CHF 30'000 économise CHF 7'800 en effectuant un versement unique, contre CHF 8'700 en échelonnant sur trois ans, soit un gain net de CHF 900 grâce à un taux marginal constant.

L'ouverture de comptes 3A multiples combine une optimisation fiscale efficace avec une flexibilité modérée. Cette stratégie permet des retraits échelonnés, réduisant ainsi la charge fiscale au moment du versement. Toutefois, elle exige une gestion administrative plus complexe en raison de la multiplication des contrats. En parallèle, le 3e pilier 3B privilégie une disponibilité totale des fonds, mais offre des avantages fiscaux limités, principalement accessibles dans certains cantons comme Genève et Fribourg.

Le tableau ci-dessous résume les principaux points à considérer pour chaque stratégie :

| Stratégie | Économies fiscales | Flexibilité | Facilité de mise en œuvre | Principale limitation |

|---|---|---|---|---|

| 3e pilier 3A | Élevées (déduction directe) | Faible (fonds bloqués) | Facile | Statut quasi-résident requis (règle des 90 %) |

| Comptes 3A multiples | Élevées (réduit la progression) | Moyenne (retraits échelonnés) | Moyenne | Gestion de plusieurs contrats |

| Rachats 2e pilier | Très élevées (lacunes importantes) | Moyenne (blocage 3 ans) | Moyenne | Délai de blocage de trois ans |

| Combinaison 2e/3e piliers | Maximales (déductions cumulées) | Faible | Moyenne | Mise de fonds importante requise |

| 3e pilier 3B | Faibles/Variables | Élevée (retrait libre) | Facile | Déductibilité fiscale limitée |

Conclusion

Après avoir exploré les différentes stratégies fiscales, il est évident que chaque travailleur frontalier doit adopter une approche adaptée à sa situation. Parmi les options disponibles, les rachats du 2e pilier, déductibles sans condition de quasi-résidence, restent l'option la plus accessible. Pour les frontaliers genevois respectant la règle des 90 %, combiner le 3e pilier 3A – avec un plafond fixé à CHF 7'258 en 2026 – et des rachats échelonnés offre une opportunité intéressante pour maximiser les économies d'impôts.

Les travailleurs à hauts revenus gagneraient à étaler leurs rachats sur plusieurs années afin de maintenir un taux marginal d'imposition stable, ce qui permet d'optimiser les avantages fiscaux. En revanche, ceux qui prévoient un achat immobilier ou un départ de Suisse dans un délai de trois ans devraient éviter ces rachats en raison des restrictions liées à la période de blocage.

Pour les revenus plus modestes, sans statut de quasi-résident, les rachats du 2e pilier constituent une solution simple et accessible. De plus, les frontaliers proches de la retraite devraient vérifier leur lacune rachetable auprès de leur caisse de pension et planifier leurs versements au moins trois ans avant tout retrait en capital. En combinant ces stratégies, il est possible de tirer le meilleur parti des avantages fiscaux.

Meilleur Troisième Pilier propose un service gratuit d’analyse personnalisée, comparant plus de 35 partenaires bancaires et d’assurances pour identifier la solution 3e pilier la mieux adaptée. Avec l’appui de conseillers indépendants, bénéficiant de plus de 20 ans d’expérience dans la prévoyance suisse, ce service aide à coordonner efficacement les stratégies du 2e et du 3e pilier pour maximiser vos économies fiscales à long terme.

Enfin, une simulation en ligne rapide – seulement deux minutes – vous permet d’évaluer votre potentiel d’économies et de recevoir des recommandations personnalisées, parfaitement alignées avec vos objectifs financiers et votre situation personnelle.

FAQs

Comment savoir si j’ai droit au statut de quasi-résident (règle des 90 %) ?

Pour obtenir le statut de quasi-résident, il est nécessaire que 90 % ou plus des revenus de votre foyer proviennent de Suisse. Cela signifie que tous les revenus du ménage, y compris ceux de votre partenaire ou conjoint, doivent être pris en compte. Prenez le temps d'examiner vos revenus globaux pour vérifier si vous respectez cette exigence.

Combien de comptes 3a devrais-je ouvrir pour optimiser l’impôt au retrait ?

Une astuce pour réduire la charge fiscale lors de la retraite consiste à ouvrir plusieurs comptes 3a. Pourquoi ? Cela vous permet d'échelonner les retraits sur plusieurs années, au lieu de tout retirer en une seule fois. En procédant ainsi, vous pourriez éviter de passer dans une tranche d'imposition plus élevée.

De plus, cette méthode vous offre la possibilité d'ajuster vos investissements en fonction de vos objectifs financiers. Par exemple, vous pourriez allouer certains comptes à des placements plus sûrs à l'approche de la retraite, tout en laissant d'autres comptes continuer à croître. Cette flexibilité peut faire une grande différence pour optimiser vos économies fiscales tout en restant aligné avec votre situation personnelle.

Quels sont les risques fiscaux si je fais un rachat du 2e pilier avant un achat immobilier ?

Effectuer un rachat dans votre 2e pilier avant de financer un bien immobilier peut avoir des conséquences fiscales importantes. En cas de retrait anticipé, les montants retirés sont soumis à l'impôt. Cela signifie que vous pourriez faire face à une charge fiscale plus élevée, car ces sommes sont imposées au moment du retrait. Il est donc essentiel de bien évaluer cet aspect avant de prendre une décision.