[intro]

Entre 40 et 50 ans, il est temps de prendre votre retraite au sérieux. À cet âge, vos revenus sont souvent à leur sommet, mais les charges familiales et les lacunes de prévoyance peuvent compliquer les choses. Le 3e pilier, en particulier le pilier 3a, est une solution puissante pour épargner tout en réduisant vos impôts. Voici ce qu’il faut retenir :

- Pilier 3a ou 3b ? Le 3a offre des avantages fiscaux significatifs (jusqu’à 48 % de déduction), mais le 3b reste plus flexible.

- Nouvelle règle dès 2026 : Vous pourrez racheter jusqu’à 10 ans de cotisations manquantes au 3a, une opportunité pour combler vos lacunes.

- Investir ou épargner ? Les comptes 3a en titres (actions) surperforment largement les comptes en espèces à long terme.

- Optimisation fiscale : Ouvrez plusieurs comptes 3a pour échelonner les retraits et réduire l’impôt progressif.

En maximisant vos cotisations dès janvier, en diversifiant vos investissements et en planifiant vos retraits, vous assurez une retraite confortable tout en limitant vos charges fiscales.

3e Pilier 40-50 ans : Stratégies Clés pour Maximiser Votre Retraite

3ᵉ pilier en Suisse : 3 choses que personne ne vous dit (et qui changent tout) 🇨🇭💡

sbb-itb-505fa4b

Principaux défis financiers entre 40 et 50 ans

À cette étape de la vie, les responsabilités financières s'accumulent, compliquant la planification de la retraite. Identifier ces obstacles est essentiel pour élaborer des solutions adaptées.

Des impôts plus élevés pendant les années de revenus maximaux

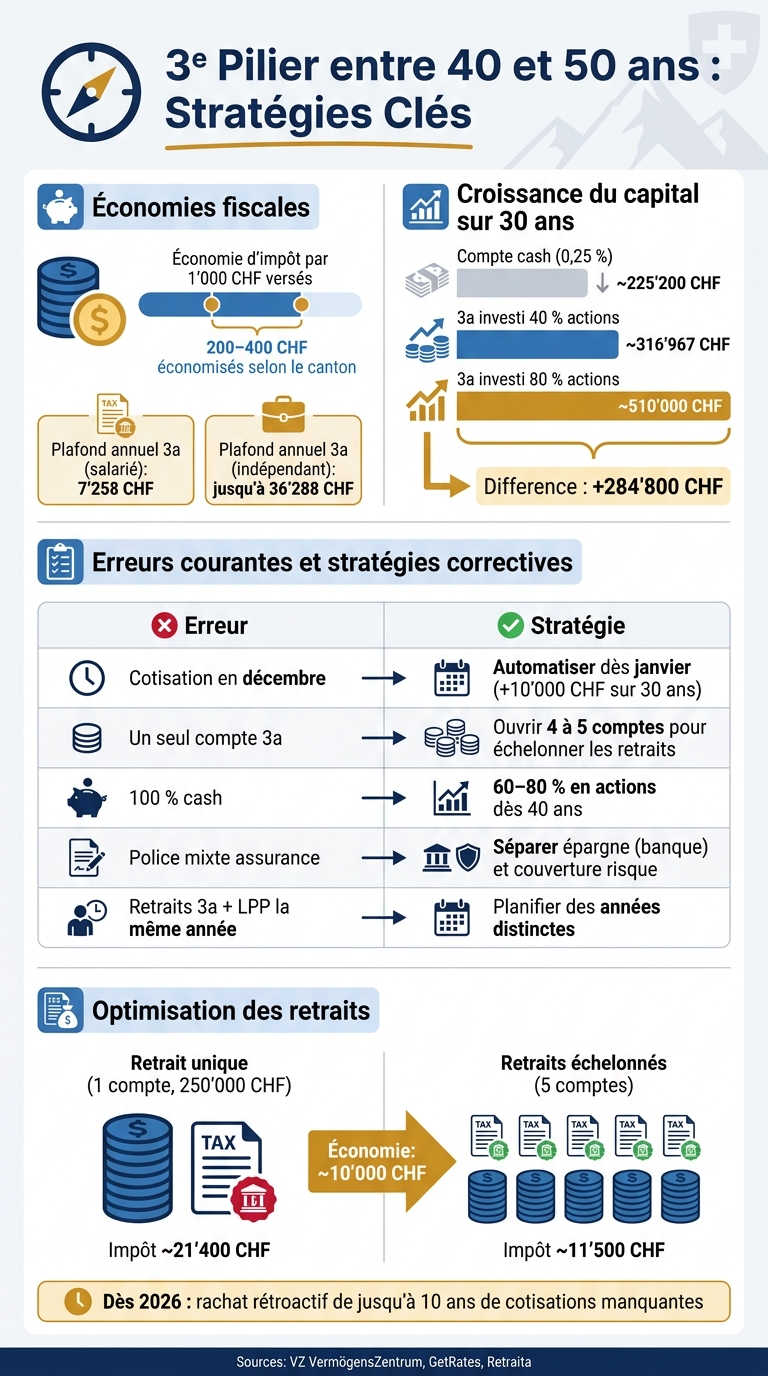

Durant cette période de revenus élevés, la charge fiscale augmente. Chaque tranche de 1'000 CHF versée dans le pilier 3a permet d’économiser entre 200 et 400 CHF d’impôts, selon le canton de résidence.

« Pour chaque tranche de 1'000 francs versés, l'économie d'impôt est comprise entre 200 et 400 francs selon le revenu imposable et le lieu de domicile. » - Fabienne Valvano, experte en prévoyance, VZ VermögensZentrum

Il est donc crucial de maximiser les cotisations annuelles au pilier 3a pendant ces années où les revenus sont au plus haut.

Hypothèque et contraintes immobilières

À cet âge, de nombreuses personnes sont encore en train de rembourser leur hypothèque, ce qui limite leur capacité d’épargne. Une solution intéressante est l'amortissement indirect via le pilier 3a. Au lieu de rembourser directement le prêt hypothécaire, les fonds sont placés dans un compte 3a, permettant de maintenir la déductibilité des intérêts hypothécaires tout en constituant un capital pour un remboursement futur.

Cependant, il faut noter que les taux d'intérêt des comptes 3a en espèces varient actuellement entre 0 % et 0,4 %, ce qui ne suffit pas à compenser l’inflation immobilière. Une alternative plus rentable peut être d’investir dans une solution 3a basée sur des titres, offrant un potentiel de croissance à long terme.

Lacunes de prévoyance et rendements insuffisants

Les interruptions de carrière peuvent entraîner des lacunes dans le 2e pilier, et le taux de conversion de la LPP est passé de 6,8 % à 5,8 %. De plus, le plafond AVS, fixé à environ 29'400 CHF par an, ne couvre pas les besoins des personnes ayant des revenus élevés.

Laisser ses avoirs du 3a sur un compte en espèces à faible rendement peut aggraver ces lacunes. Par exemple, sur une période de 30 ans, un compte 3a standard génère environ 234'079 CHF, contre 316'967 CHF pour une solution investie à 40 % en actions avec des frais réduits (0,8 %). Cette différence de plus de 82'000 CHF montre l’impact financier d’un placement stratégique.

Ces défis montrent à quel point il est important de réviser et d’optimiser votre stratégie de prévoyance pour garantir une retraite confortable.

Comment maximiser les économies d'impôt avec le 3e pilier

Tirer le meilleur parti des plafonds de cotisation 3a

Le plafond annuel pour les cotisations au pilier 3a est fixé à 7'258 CHF pour les salariés affiliés à une caisse de pension (LPP) et peut atteindre 36'288 CHF (soit 20 % du revenu net) pour les indépendants sans 2e pilier. Chaque franc versé dans le pilier 3a est déductible du revenu imposable, ce qui permet de réaliser des économies d'impôt variant entre 200 et 400 CHF par tranche de 1'000 CHF, selon le canton.

Depuis 2026, il est aussi possible de rattraper les cotisations manquantes des dix dernières années. Cette option, particulièrement avantageuse pour les personnes âgées de 40 à 50 ans, qui sont souvent au sommet de leur carrière, a été expliquée en détail dans la section précédente.

Un conseil pratique : versez votre cotisation annuelle dès janvier plutôt qu'en décembre. Cela maximise les intérêts composés sur une période de 30 ans, ce qui peut représenter un gain supplémentaire d’environ 10'000 CHF.

Ouvrir plusieurs comptes 3a pour réduire l'impôt au retrait

Une fois vos cotisations maximisées, la gestion des retraits devient essentielle pour minimiser l'impôt. Les retraits du pilier 3a sont imposés à un taux progressif basé sur le montant retiré. Notez que chaque compte doit être liquidé en totalité, car les retraits partiels ne sont pas autorisés.

La solution ? Ouvrir plusieurs comptes 3a et les clôturer progressivement, année après année, avant votre retraite. Dès qu’un compte atteint environ 50'000 CHF, envisagez d’en ouvrir un nouveau. Pour une personne célibataire, disposer de 4 à 5 comptes avec des soldes équilibrés permet d’échelonner les retraits sur les 5 années précédant la retraite (dès l’âge de 60 ans).

Un autre point à surveiller : évitez de retirer un compte 3a la même année qu’un capital LPP. Ces montants sont additionnés pour le calcul fiscal, ce qui pourrait vous faire passer dans une tranche d’imposition plus élevée.

Tableau comparatif des économies fiscales

Voici un tableau qui illustre l’impact des stratégies sur les économies d’impôt et les rendements à long terme :

| Scénario | Économie fiscale annuelle (approx.) | Capital après 30 ans | Impôt au retrait (250'000 CHF, Genève) |

|---|---|---|---|

| Aucune cotisation 3a | 0 CHF | 0 CHF | - |

| 3a en espèces (compte standard) | 1'450–3'480 CHF | 234'079 CHF | ~21'400 CHF (retrait unique) |

| 3a investi (40 % actions, frais 0,8 %) | 1'450–3'480 CHF | 316'967 CHF | ~11'500 CHF (5 comptes, retraits échelonnés) |

(Sources : VZ VermögensZentrum ; GetRates)

Les retraits échelonnés sur cinq comptes permettent d’économiser environ 10'000 CHF d’impôt à Genève. De plus, en investissant dans des fonds avec une allocation de 40 % en actions, vous pourriez obtenir un gain supplémentaire de près de 82'888 CHF sur 30 ans. Ces stratégies s’intègrent parfaitement dans une démarche visant à renforcer votre sécurité financière pour la retraite.

Investir votre 3e pilier pour une croissance à long terme

Les limites des comptes 3a en espèces

Un compte d'épargne 3a classique en Suisse offre un rendement annuel moyen de 0,26 %. Avec une inflation comprise entre 1 % et 2 %, cela signifie une perte progressive de pouvoir d'achat.

Sur une période de 30 ans, l'impact est frappant : en épargnant 7'258 CHF annuellement à un taux de 0,25 %, vous accumulez environ 225'200 CHF. Cependant, avec un rendement annuel de 5 %, ce montant grimpe à 482'300 CHF. La différence dépasse les 257'000 CHF, simplement en choisissant d'investir plutôt que de laisser l'argent dormir sur un compte. Ces chiffres illustrent à quel point le choix du support d'investissement influence vos résultats à long terme. Examinons maintenant les stratégies adaptées à votre horizon de retraite.

« Le plus grand risque n'est pas un krach boursier. C'est d'être trop conservateur. » - Adrien Missioux, fondateur de GetRates

Choisir une stratégie selon votre horizon de retraite

Si vous avez entre 40 et 50 ans, vous disposez encore de 15 à 25 ans avant la retraite. Ce laps de temps est suffisant pour surmonter des corrections de marché importantes, comme celles de 2008 (-50 %) ou de 2022 (-20 %). Pour ce profil, une allocation en actions de 60 % à 80 % est souvent recommandée.

Les banques traditionnelles proposent fréquemment des fonds « équilibrés » avec une allocation d'environ 45-50 % en actions. Bien que cela puisse convenir à certains, c'est souvent trop conservateur pour ceux qui n'ont pas besoin de leur capital avant 20 ans. En revanche, si vous envisagez d'utiliser votre 3e pilier pour un achat immobilier dans moins de cinq ans, une approche prudente est préférable, quel que soit votre âge.

À partir de 55 ans, il est conseillé de réduire progressivement votre exposition aux actions de 5 à 10 % par an, en privilégiant des investissements plus stables comme les obligations ou le cash. Avant cet âge, maintenir une exposition élevée aux actions reste généralement judicieux.

Tableau comparatif des allocations en actions

Voici un aperçu des différentes allocations possibles et de leurs impacts.

| Stratégie | Allocation actions | Volatilité | Horizon recommandé | Capital estimé sur 30 ans* |

|---|---|---|---|---|

| Conservatrice | 20 % | Faible | < 5 ans | ~290'000 CHF |

| Équilibrée | 50 % | Modérée | 10–15 ans | ~370'000 CHF |

| Croissance | 80 % | Élevée | 15–25 ans | ~510'000 CHF |

*Calcul basé sur des cotisations maximales annuelles de 7'258 CHF.

Les frais de gestion jouent également un rôle clé dans la performance à long terme. Les plateformes numériques comme Finpension (0,39 % tout compris), VIAC (0,40–0,44 %) ou frankly de la ZKB (0,44 %) facturent bien moins que les banques traditionnelles, dont les frais oscillent souvent entre 0,80 % et 1,50 %. Sur une carrière entière, ces économies peuvent dépasser 30'000 CHF.

En ajustant votre stratégie d'investissement à votre horizon de retraite, vous maximisez non seulement le rendement de votre 3e pilier, mais vous contribuez également à une planification globale plus solide pour vos années futures.

Intégrer le 3e pilier dans votre stratégie financière globale

Cette section explore comment combiner les leviers essentiels de la prévoyance - rachat LPP, cotisation 3a, amortissement indirect et gestion des retraits - pour bâtir une stratégie financière optimisée et cohérente.

Rachat LPP ou cotisation 3a : que privilégier ?

Entre 40 et 50 ans, il est possible de maximiser vos avantages fiscaux en combinant rachat LPP et cotisations 3a. Le rachat LPP offre des déductions importantes pour combler des lacunes de couverture, sans être limité par un plafond fixe. En revanche, le pilier 3a est plafonné à 7'258 CHF en 2026 pour les salariés affiliés à une caisse de pension. Les experts conseillent généralement de commencer par maximiser votre 3a, car cette opportunité est annuelle et non reportable. Ensuite, envisagez un rachat LPP pour réduire davantage votre revenu imposable.

Le pilier 3a offre une double utilité : il permet des économies fiscales tout en servant de levier financier pour des projets comme l’acquisition d’un bien immobilier ou le lancement d’une activité indépendante. De son côté, le rachat LPP vise principalement à améliorer votre rente viagère à la retraite.

« Le rachat LPP est souvent une priorité, puis le 3a complète la stratégie. » - Retraita

Une fois que vous avez décidé entre rachat LPP et cotisation 3a, d'autres solutions peuvent vous aider à maintenir votre capital actif, comme l’amortissement indirect.

L'amortissement indirect : faire fructifier votre capital

Plutôt que de rembourser directement votre hypothèque, vous pouvez utiliser vos avoirs 3a comme garantie auprès de votre banque. Cette stratégie maintient votre dette hypothécaire constante, ce qui vous permet de continuer à déduire les intérêts dans votre déclaration fiscale, tout en laissant votre capital investi sur les marchés financiers. Par exemple, un compte 3a investi dans des ETF à faibles frais (TER < 0,45 %) peut générer un rendement supérieur au taux d’intérêt de votre hypothèque sur une période de 10 à 20 ans. Une fois le capital accumulé, il pourra être utilisé pour rembourser l’hypothèque, idéalement via des retraits échelonnés afin de limiter l’imposition sur les sorties.

Planifier les retraits pour anticiper la retraite

Le pilier 3a peut servir de pont financier entre la fin de votre carrière et le début des rentes AVS et LPP. Il est possible d’effectuer des retraits dès 5 ans avant l’âge légal de la retraite AVS, soit à partir de 59 ou 60 ans, selon votre situation. Pour minimiser l’impôt, il est recommandé d’échelonner les retraits sur plusieurs années. En effet, effectuer plusieurs retraits sur une même année peut considérablement alourdir la charge fiscale. À Genève, par exemple, une approche optimisée pourrait permettre d’économiser jusqu’à 5'147 CHF.

« Plus le montant des retraits en une seule année est élevé, plus la charge fiscale en pourcentage sera importante. » - Fabienne Valvano, experte en prévoyance, VZ VermögensZentrum

Ces différentes stratégies s’intègrent dans une planification financière globale. Meilleur Troisième Pilier propose des simulations et un accompagnement personnalisé pour vous aider à intégrer ces leviers dans votre stratégie financière.

Erreurs fréquentes et comment les corriger

Les erreurs les plus courantes dans la gestion du 3e pilier

À l’âge de 40 ou 50 ans, certaines pratiques peuvent limiter la croissance de votre épargne de prévoyance. Par exemple, effectuer sa cotisation annuelle en décembre au lieu de janvier peut entraîner une perte d’environ 10'000 CHF sur 30 ans en raison de l’effet d’intérêt composé.

Un autre problème courant est de conserver un seul compte 3a. Lorsque vous retirez votre capital, l’imposition se fait par tranches progressives. Ainsi, un montant élevé retiré d’un seul compte entraîne une charge fiscale plus importante. De plus, choisir un compte 3a en cash à partir de 40 ans peut être une erreur stratégique. Les rendements des solutions en titres (entre 3 % et 6 % par an) sont bien supérieurs à ceux des comptes en cash (environ 1 %). Cet écart peut représenter une différence de près de 140'000 CHF sur une période de 30 ans.

Les polices d’assurance-vie mixtes posent également problème. Elles impliquent souvent des frais élevés et des pénalités en cas de résiliation. Il est préférable de séparer votre épargne 3a (via une banque) de votre couverture risque (assurance pure) pour minimiser les frais et maximiser vos rendements.

Ces erreurs, bien qu’importantes, peuvent être corrigées avec des ajustements simples et efficaces.

Comment se remettre sur la bonne voie

Pour optimiser votre capital et corriger ces erreurs, voici des stratégies concrètes à adopter. Commencez par automatiser votre cotisation annuelle dès le 1er janvier. Mettez en place un ordre permanent pour verser le montant maximum autorisé, soit 7'258 CHF en 2026 pour les salariés affiliés à une caisse de pension.

Si vous n’avez qu’un seul compte 3a, ouvrez un nouveau compte dès que le solde atteint 50'000 CHF. Idéalement, visez entre 4 et 5 comptes distincts. Cela vous permettra d’échelonner vos retraits entre 60 et 65 ans, voire jusqu’à 70 ans si vous continuez à travailler. Cette méthode réduit l’impact de la progressivité fiscale. Par exemple, à Genève, des retraits échelonnés peuvent permettre d’économiser jusqu’à 5'147 CHF.

« Disposer de plusieurs comptes de 3e pilier (par exemple 4 ou 5) permet d'échelonner les retraits à la retraite et de réduire drastiquement l'impôt sur le capital, qui est progressif. » - Retraita

À partir de 2026, profitez de la possibilité de racheter rétroactivement des cotisations manquées des dix dernières années (pour les années de carence à partir de 2025). Pour cela, vous devez avoir versé le montant maximum pour l’année en cours et avoir eu un revenu soumis à l’AVS durant l’année concernée.

En appliquant ces ajustements, vous pouvez améliorer considérablement la rentabilité de votre 3e pilier.

Résumé des erreurs courantes et actions à entreprendre

| Erreur | Conséquence financière | Stratégie corrective |

|---|---|---|

| Cotisation tardive (décembre) | Perte d’environ 10'000 CHF sur 30 ans | Automatiser le versement dès janvier |

| Compte 3a unique | Imposition progressive élevée au retrait | Créer 4 à 5 comptes pour échelonner les retraits |

| Stratégie 100 % cash | Rendement limité à environ 1 %, contre 3–6 % en titres | Investir 60–80 % en actions dès 40 ans |

| Police 3a mixte (assurance) | Frais élevés et pertes en cas de résiliation | Séparer épargne (banque) et couverture risque |

| Retraits simultanés 3a et LPP | Cumul des capitaux dans une même année fiscale | Planifier des années de retrait distinctes |

| Années de cotisation manquées | Moins de capital et de déductions fiscales | Utiliser les rachats rétroactifs dès 2026 |

Conclusion : construire un plan de 3e pilier pour les 40-50 ans

Les points essentiels à retenir

Entre 40 et 50 ans, il reste encore une fenêtre pour optimiser votre retraite, mais chaque année compte. Les défis sont clairs : une pression fiscale importante, des lacunes potentielles dans votre caisse de pension, et une couverture partielle du revenu par l'AVS et le LPP combinés. Heureusement, des actions précises peuvent faire toute la différence :

- Commencer à cotiser dès janvier pour maximiser les déductions fiscales.

- Répartir vos économies sur 4 à 5 comptes 3a pour faciliter des retraits échelonnés.

- Investir environ 60 % de votre épargne en actions pour dynamiser la croissance.

- Profiter des rachats rétroactifs à partir de 2026 pour combler les lacunes.

Ces stratégies, adaptées à votre situation, permettent de réduire vos impôts tout en renforçant votre capital pour la retraite.

Comment Meilleur Troisième Pilier peut vous aider

Naviguer dans ces choix peut sembler complexe, mais une approche personnalisée simplifie tout. Votre canton, votre situation personnelle et vos objectifs de retraite influencent directement la meilleure stratégie à adopter.

Meilleur Troisième Pilier met à disposition des outils et conseils pour vous accompagner efficacement. La plateforme propose :

- Une analyse fiscale et de prévoyance sur mesure.

- Des simulations gratuites pour estimer vos économies d'impôts et votre capital futur.

- Des consultations avec des experts pour ajuster votre plan chaque année.

Que vous envisagiez des retraits échelonnés, une solution bancaire ou l'utilisation de rachats rétroactifs, Meilleur Troisième Pilier vous guide pas à pas, en éliminant les termes complexes pour une meilleure compréhension. Avec ce soutien, vous pouvez avancer en toute confiance vers une retraite mieux préparée.

FAQs

Comment choisir entre 3a et 3b selon ma situation ?

Pour bien choisir entre le pilier 3a et le pilier 3b, il est essentiel de comprendre ce qui les distingue :

- Pilier 3a : Ce type d'épargne est spécialement conçu pour la retraite et offre des avantages fiscaux intéressants. Par exemple, les salariés peuvent déduire jusqu’à 7 258 CHF par an de leur revenu imposable. C’est une excellente option si vous cherchez à réduire vos impôts tout en sécurisant votre avenir financier.

- Pilier 3b : Contrairement au 3a, ce pilier est beaucoup plus flexible. Il n’y a ni plafond de cotisation ni restrictions particulières. Il convient parfaitement si vous souhaitez plus de liberté dans vos investissements ou si vous avez déjà atteint le plafond du pilier 3a.

En résumé, votre choix devrait reposer sur deux critères principaux : votre situation fiscale actuelle et vos objectifs financiers à long terme.

Que signifie le rachat de cotisations 3a dès 2026 pour moi ?

Dès 2026, il sera possible de racheter les cotisations manquantes dans le pilier 3a pour des années précédentes. Cette mesure offre une opportunité intéressante pour combler les lacunes de cotisation, tout en renforçant votre prévoyance vieillesse. En plus, cela permettra de maximiser vos déductions fiscales, optimisant ainsi vos avantages sur le plan fiscal.

Combien de comptes 3a devrais-je ouvrir pour payer moins d’impôts au retrait ?

En Suisse, il est tout à fait possible d’ouvrir plusieurs comptes 3a, car il n’existe aucune limite légale à ce sujet. Une stratégie souvent adoptée consiste à répartir les retraits sur plusieurs années en utilisant différents comptes. Pourquoi ? Parce que cela permet de réduire la charge fiscale, les montants retirés étant imposés selon un barème progressif.

Pour tirer le meilleur parti de cette approche, il est essentiel de planifier soigneusement vos comptes et vos retraits en fonction de votre situation financière. N’oubliez pas non plus de respecter les plafonds annuels de déduction fiscale, qui vous aident à maximiser vos économies.