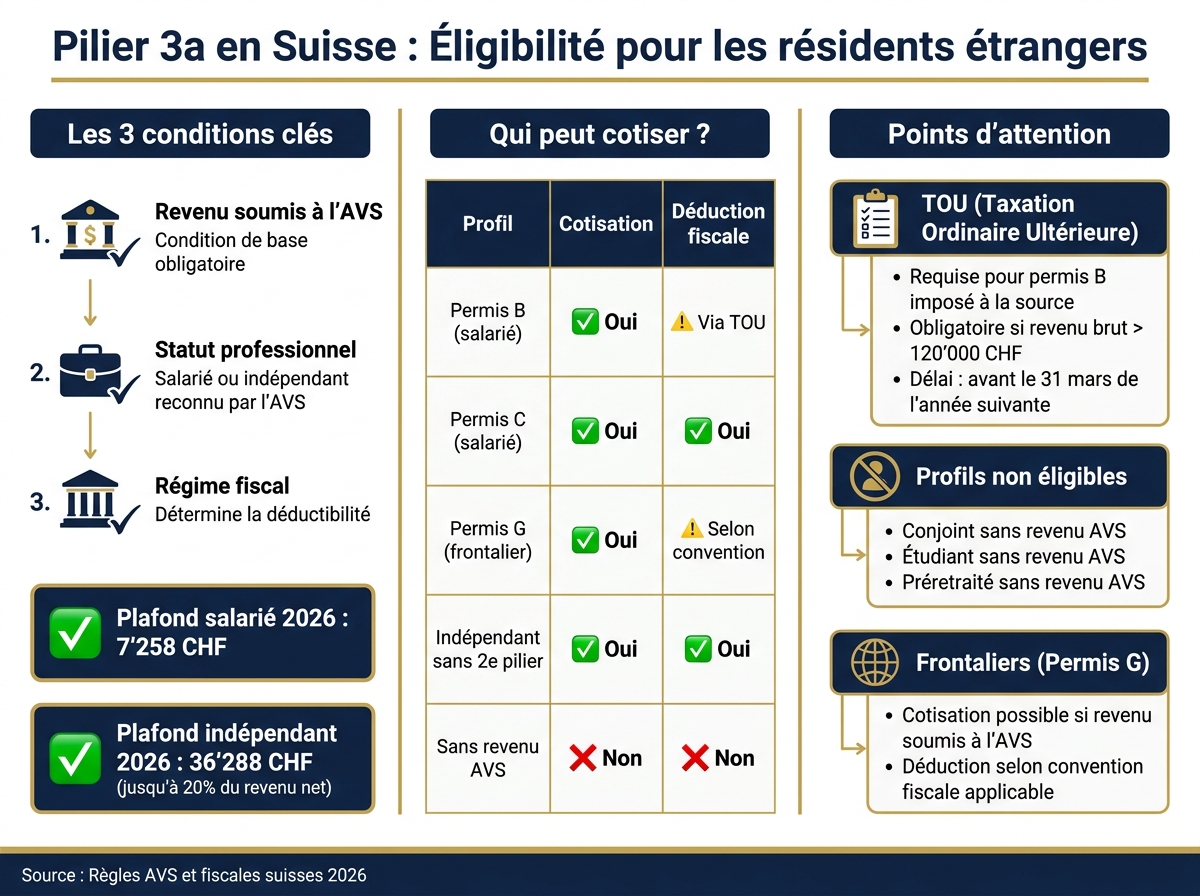

Oui: je peux cotiser au pilier 3a si je vis en Suisse et que j’ai un revenu soumis à l’AVS. Le permis compte, mais il ne décide pas tout. En pratique, je regarde surtout 3 points: mon revenu AVS, mon statut pro et ma situation fiscale.

En 2026, je peux verser jusqu’à 7'258 CHF si je suis salarié avec 2e pilier, ou jusqu’à 36'288 CHF si je suis indépendant sans caisse de pension. Mais attention: cotiser et déduire fiscalement ne sont pas la même chose.

- Permis B, C, L, G, F, N: possible si mon revenu est soumis à l’AVS

- Salarié ou indépendant reconnu par l’AVS: en général, oui

- Étudiant sans revenu AVS, conjoint sans activité, préretraité sans revenu AVS: non

- Permis B imposé à la source: la déduction passe souvent par une TOU

- Revenu brut de plus de 120'000 CHF: la TOU devient en règle générale obligatoire

- Délai: demande à faire avant le 31 mars de l’année suivante

| Profil | Puis-je cotiser ? | Puis-je déduire ? |

|---|---|---|

| Permis B salarié | Oui | Oui, souvent via TOU |

| Permis C salarié | Oui | Oui |

| Permis G frontalier | Oui | Cela dépend du régime fiscal |

| Indépendant sans 2e pilier | Oui | Oui |

| Sans revenu AVS | Non | Non |

En bref, si j’ai un revenu AVS en Suisse, j’ai souvent accès au 3a. Ensuite, je vérifie si la déduction fiscale suit selon mon canton, mon mode d’imposition et, pour les frontaliers, la convention fiscale.

Pilier 3a pour résidents étrangers : qui peut cotiser et déduire ?

Switzerland Pillar 3a (3rd pillar) 2026 - The Complete Expat Guide

sbb-itb-505fa4b

Quels permis de séjour permettent de cotiser au pilier 3a ?

Le permis, à lui seul, ne suffit pas. Le point clé, c'est d'avoir un revenu en Suisse soumis à l'AVS. En pratique, les permis servent surtout à confirmer que cette condition de base est remplie.

Permis B et C : accès standard au pilier 3a pour les résidents étrangers actifs

Avec un permis B ou C, l'accès au pilier 3a est ouvert dès qu'il y a une activité lucrative soumise à l'AVS.

En 2026, le montant maximal déductible est de 7'258 CHF pour un salarié affilié à un 2e pilier, et de 36'288 CHF pour un indépendant sans caisse de pension.

Pour les personnes imposées à la source, le permis B demande une TOU pour pouvoir déduire le 3e pilier. Cette démarche devient obligatoire dès 120'000 CHF de revenu brut annuel.

Permis L, G, F et N : des cas particuliers

Pour les statuts plus particuliers, la logique reste la même : le revenu soumis à l'AVS fait foi.

Les permis L, G, F et N donnent aussi accès au pilier 3a si le revenu est soumis à l'AVS. Pour les permis F et N, l'établissement peut demander des justificatifs au moment de l'ouverture.

Affiliation AVS et statut professionnel : la règle principale d'éligibilité au pilier 3a

Après le permis, ce sont surtout l'affiliation à l'AVS et le statut professionnel qui font foi. Pour une personne étrangère qui vit en Suisse, le permis permet d'entrer dans le cadre. Mais, au moment de savoir si le pilier 3a est possible ou non, c'est l'AVS qui décide.

Salariés et indépendants résidents : qui peut cotiser au pilier 3a

Un salarié étranger peut cotiser au pilier 3a dès qu'il perçoit un revenu soumis à l'AVS.

Le même principe vaut pour les indépendants, avec des plafonds différents. Pour les indépendants, il faut être reconnu formellement comme tel par la caisse de compensation AVS. Si ce statut est validé, l'indépendant peut verser jusqu'à 20 % de son revenu, avec un plafond de 36'288 CHF en 2026.

Étudiants, conjoints sans activité et retraités anticipés : quand le pilier 3a n'est pas accessible

Dès qu'il n'y a pas de revenu soumis à l'AVS, l'accès au pilier 3a s'arrête. En clair, il n'est pas possible d'ouvrir ni d'alimenter un pilier 3a à son propre nom.

Cela concerne surtout :

- les conjoints sans activité lucrative

- les étudiants sans revenu AVS

- les retraités anticipés sans revenu AVS

Dans ces cas-là, le pilier 3b reste l'autre voie. Il n'impose pas de limite de versement, mais son avantage fiscal est plus restreint.

En clair : salarié soumis à l'AVS et indépendant reconnu par l'AVS = oui ; conjoint sans activité, étudiant sans revenu AVS et retraité anticipé sans revenu AVS = non.

Résidence fiscale et déductibilité pour les étrangers en Suisse

Une fois l’accès au 3e pilier confirmé, il reste un point qui change tout: la déduction fiscale.

Et là, il faut bien séparer deux choses. Cotiser dépend de l’AVS. Déduire fiscalement dépend de la résidence fiscale. En clair, ce n’est pas la nationalité qui décide si une personne peut déduire ses versements au pilier 3a, mais sa résidence fiscale en Suisse et son mode d’imposition. Le droit de cotiser reste, lui, lié à l’AVS.

Les étrangers résidents fiscaux en Suisse : mêmes règles de déduction 3a que les Suisses

Un résident étranger soumis à la taxation ordinaire peut déduire ses versements au pilier 3a dans sa déclaration fiscale annuelle, au même titre qu’un citoyen suisse. Les mêmes plafonds annuels s’appliquent.

Autrement dit, sur ce point, les règles sont les mêmes. Si vous êtes fiscalement résident en Suisse et imposé selon le régime ordinaire, vous ne faites pas face à un système à part.

Imposé à la source ou frontalier : quand les règles se compliquent

Les choses se corsent pour certaines personnes imposées à la source, par exemple avec un permis B. Dans ce cas, la déduction du pilier 3a n’est pas automatique. Il faut demander une taxation ordinaire ultérieure (TOU) auprès de l’autorité fiscale cantonale. Sans TOU, il n’y a pas de déduction 3a dans la déclaration fiscale.

Il y a aussi un seuil à connaître: cette démarche est obligatoire si le salaire brut annuel dépasse 120'000 CHF. En dessous, la TOU reste facultative. Mais il faut agir dans les temps: la demande doit être déposée avant le 31 mars de l’année qui suit l’exercice fiscal concerné.

Pour les frontaliers, la logique fiscale est différente. Le droit au 3a reste lié au revenu soumis à l’AVS. Ainsi, pour les frontaliers titulaires d’un permis G, le 3a reste possible si le revenu est soumis à l’AVS. En revanche, l’avantage fiscal dépend ensuite du statut fiscal applicable et de la convention en vigueur.

Profils courants et points clés pour les résidents étrangers

Nouvel arrivant, résident temporaire, frontalier ou conjoint sans revenu : comment identifier votre situation

Trois éléments font la différence : le revenu soumis à l'AVS, le statut professionnel et le régime fiscal.

Dit simplement, c'est ce trio qui permet de savoir si vous pouvez cotiser au pilier 3a et si la déduction fiscale suit.

| Profil | Cotisation pilier 3a possible ? | Déduction fiscale ? | Critère clé |

|---|---|---|---|

| Permis B (salarié) | Oui | Oui, via TOU | Revenu soumis à l'AVS ; TOU avant le 31 mars |

| Permis C (salarié) | Oui | Oui | Revenu soumis à l'AVS |

| Permis G (frontalier) | Oui | Dépend de la convention fiscale et du statut de quasi-résident | Convention fiscale applicable |

| Conjoint, étudiant ou préretraité sans revenu AVS | Non | Non | Nécessite un revenu personnel soumis à l'AVS |

| Indépendant sans 2e pilier | Oui | Oui | Jusqu'à 20 % du revenu net, selon les règles AVS |

Un point mérite d'être bien noté: avoir un lien avec une personne active en Suisse ne suffit pas. Par exemple, un conjoint sans revenu AVS propre ne peut pas ouvrir l'accès au pilier 3a juste parce que l'autre conjoint travaille. Même logique pour un étudiant ou un préretraité sans revenu soumis à l'AVS.

À l'inverse, pour un salarié avec permis B ou permis C, la question est souvent plus simple. Si le revenu est soumis à l'AVS, l'accès au pilier 3a existe. Là où ça se complique un peu, c'est du côté fiscal. Pour un permis B, la déduction passe souvent par la TOU avant le 31 mars. Pour un frontalier avec permis G, tout dépend de la convention fiscale applicable et du statut de quasi-résident.

Conclusion : les 3 conditions qui décident de l'éligibilité au pilier 3a

Si votre situation mélange plusieurs statuts, le point fiscal peut faire basculer la réponse.

- Revenu soumis à l'AVS : c'est la base. Sans lui, pas d'accès.

- Statut professionnel : il faut être salarié ou indépendant reconnu par l'AVS. Un conjoint, un étudiant ou un préretraité sans revenu AVS ne peut pas cotiser.

- Régime fiscal : la déduction se fait en général automatiquement en taxation ordinaire ; la TOU est requise pour certains permis B ; pour les frontaliers, la convention fiscale reste le point décisif.

Pour un cas mixte, une analyse personnalisée avec Meilleur Troisième Pilier permet de vérifier l'éligibilité et le gain fiscal possible.

FAQs

Puis-je cotiser avec un emploi à temps partiel ?

Oui. Vous pouvez cotiser au 3e pilier A avec un emploi à temps partiel, à condition de toucher un revenu soumis à l’AVS.

Dit plus simplement: le travail à temps partiel ne vous bloque pas l’accès au 3e pilier A.

Que se passe-t-il si mon statut fiscal change en cours d’année ?

Si votre statut fiscal change pendant l’année, vous pouvez quand même continuer à verser au 3e pilier tant que vous remplissez encore les conditions requises.

En revanche, la déduction fiscale et le traitement fiscal des versements comme des retraits peuvent évoluer selon votre nouveau statut. C’est souvent le cas lors d’un passage de l’impôt à la source à l’imposition ordinaire.

Puis-je ouvrir un 3a si je viens d’arriver en Suisse ?

Oui. Si vous touchez un revenu soumis à l’AVS, comme un salaire ou une pension, vous pouvez ouvrir un 3e pilier en Suisse.

Il faut aussi respecter les conditions qui s’appliquent à votre situation. C’est souvent le cas si vous êtes expatrié avec un permis B.