Le 3e pilier suisse est une solution d’épargne retraite volontaire qui aide à combler les lacunes des deux premiers piliers obligatoires (AVS et LPP). Pour les travailleurs frontaliers, il offre deux avantages principaux :

- Réduction fiscale grâce à des cotisations déductibles (jusqu’à CHF 7'258.– en 2026 pour le pilier 3a).

- Accumulation d’un capital en francs suisses, une monnaie stable.

Cependant, pour bénéficier des déductions fiscales, il est indispensable de :

- Obtenir le statut de quasi-résident (au moins 90 % des revenus imposés en Suisse).

- Passer au régime de Taxation Ordinaire Ultérieure (TOU).

Le pilier 3a est fiscalement avantageux mais contraignant (fonds bloqués jusqu’à la retraite), tandis que le pilier 3b est plus flexible mais avec moins d’avantages fiscaux. Les frontaliers doivent évaluer leur situation personnelle et fiscale pour choisir la meilleure option. Une bonne planification (comme l’ouverture de multiples comptes 3a ou des rachats rétroactifs dès 2026) peut optimiser les économies et réduire l’imposition au retrait.

Astuce : Consultez un expert fiscal pour éviter les erreurs et maximiser vos avantages.

Un frontalier peut-il encore souscrire à un 3ème pilier ?

sbb-itb-505fa4b

Avantages fiscaux du 3e pilier A pour les frontaliers

Le pilier 3a permet de réduire directement votre revenu imposable grâce à vos cotisations. Par exemple, en 2026, un versement de CHF 7'258.– peut être déduit de votre revenu brut imposable. Cependant, pour les frontaliers, cette déduction n'est pas automatique. Elle nécessite de remplir certaines conditions et d'accomplir des démarches administratives spécifiques.

Pour profiter de ces économies fiscales, deux étapes sont essentielles : obtenir le statut de quasi‑résident et demander la Taxation Ordinaire Ultérieure (TOU). Ce régime remplace l'impôt à la source standard par un calcul plus détaillé, similaire à celui des résidents suisses, et permet ainsi de déduire vos cotisations au pilier 3a. Les frontaliers travaillant dans les cantons de Genève et Fribourg sont particulièrement concernés par cet avantage.

Comment optimiser vos déductions avec la taxation ordinaire

Passer au régime TOU demande une planification fiscale minutieuse. Avant de déposer votre demande, il est essentiel de réaliser une simulation fiscale détaillée, car dans certains cas, la TOU peut augmenter votre charge fiscale totale.

Cette démarche n'est pas automatique et doit être renouvelée chaque année. Il est aussi crucial de surveiller vos revenus non suisses, comme les revenus locatifs, le salaire étranger de votre conjoint ou les revenus de placements. Ces éléments peuvent influencer le calcul du seuil de 90 % nécessaire pour bénéficier du statut de quasi‑résident. N'oubliez pas que la demande de TOU doit être déposée avant le 31 mars de l'année fiscale suivante.

Enfin, maintenir le statut de quasi‑résident est indispensable pour continuer à profiter de ces avantages fiscaux.

Statut de quasi‑résident : un atout à préserver

Le statut de quasi‑résident, bien que très avantageux, n'est pas permanent. Il est réévalué chaque année en fonction de vos revenus. Une augmentation significative de vos revenus locatifs ou du salaire étranger de votre conjoint pourrait modifier le ratio requis et entraîner la perte de cet avantage fiscal.

Étant donné la complexité de ces démarches et les risques potentiels d'une augmentation de votre charge fiscale sous le régime TOU, il est fortement conseillé de consulter un expert fiscal. Un professionnel pourra vous aider à déterminer si cette option est réellement avantageuse pour votre situation.

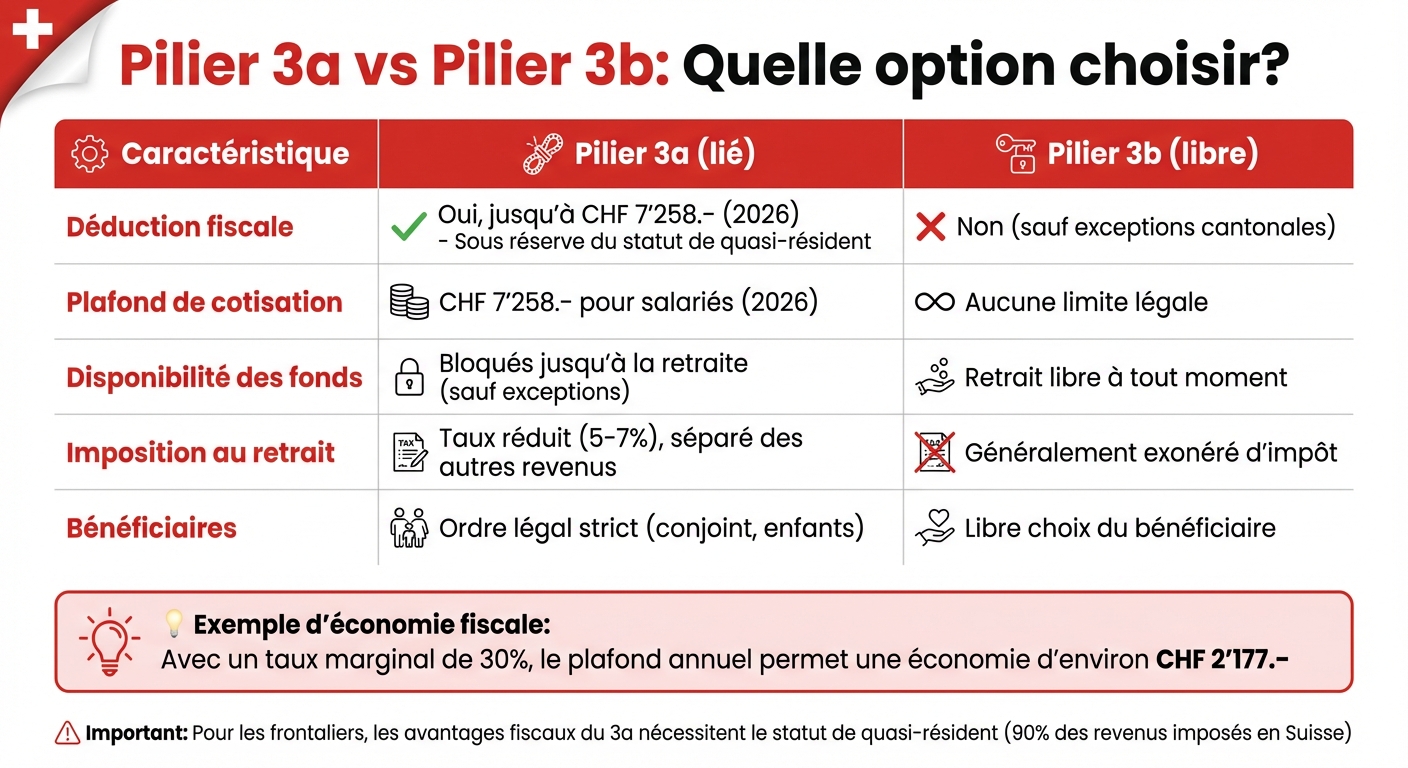

3e pilier A vs. 3e pilier B : quelle est la différence ?

Pilier 3a vs 3b: Comparaison des avantages fiscaux pour frontaliers suisses

En Suisse, les piliers 3a et 3b représentent deux approches distinctes pour planifier votre retraite. Le pilier 3a est plus encadré mais offre des avantages fiscaux, tandis que le pilier 3b privilégie la souplesse et l'accès immédiat aux fonds.

Principales différences entre le pilier A et le pilier B

Le pilier 3a est spécifiquement conçu pour financer la retraite. Les fonds y sont bloqués jusqu'à cinq ans avant l'âge légal de la retraite, sauf dans certains cas particuliers. En contrepartie, les cotisations effectuées sont déductibles du revenu imposable en Suisse, à condition de remplir les critères de quasi‑résident. Pour 2026, le montant maximum déductible pour les salariés affiliés à une caisse de pension est fixé à CHF 7'258.–.

À l'inverse, le pilier 3b offre une grande flexibilité : les fonds peuvent être retirés à tout moment sans condition, et il n’y a aucune limitation légale sur les montants cotisés. Cependant, ce pilier ne permet pas de bénéficier de déductions fiscales au niveau fédéral, bien que certaines exceptions cantonales puissent exister.

| Caractéristique | Pilier 3a (lié) | Pilier 3b (libre) |

|---|---|---|

| Déduction fiscale | Oui, jusqu'à CHF 7'258.– (sous réserve du statut de quasi‑résident) | Non (sauf exceptions cantonales) |

| Plafond de cotisation | CHF 7'258.– pour les salariés en 2026 | Aucune limite légale |

| Disponibilité des fonds | Bloqués jusqu'à la retraite (sauf exceptions) | Retrait libre à tout moment |

| Imposition au retrait | Taux réduit, séparé des autres revenus | Généralement exonéré d'impôt |

| Bénéficiaires | Ordre légal strict (conjoint, enfants, etc.) | Libre choix du bénéficiaire |

Ce tableau résume les différences majeures pour vous aider à identifier l’option la plus adaptée à vos besoins.

Quelle option convient le mieux aux frontaliers ?

Votre statut fiscal joue un rôle clé dans ce choix. Si vous êtes reconnu comme quasi‑résident et que 90 % de vos revenus mondiaux sont imposés en Suisse, le pilier 3a peut être particulièrement intéressant. Par exemple, avec un taux marginal d’imposition de 30 %, le plafond annuel permettrait une économie d’impôt d’environ CHF 2'177.–.

« Depuis le 01.01.2021... seuls les frontaliers qui choisissent le statut de quasi‑résident via la T.O.U peuvent bénéficier des avantages fiscaux liés à la souscription d'un 3e pilier A. » - Raphaël Guinet, Banque du Léman

Cependant, si votre conjoint travaille en France ou si vos revenus ne remplissent pas les critères requis, les cotisations au pilier 3a ne seront pas déductibles. Dans ce cas, le pilier 3b ou une solution d’épargne-retraite dans votre pays de résidence, comme le PER en France, pourrait être une alternative plus adaptée.

Avant de vous engager, il est essentiel de réaliser une simulation fiscale détaillée. Une fois les fonds versés dans un pilier 3a, ils restent bloqués, même si vous perdez ultérieurement le statut de quasi‑résident. Cela peut limiter vos options à long terme.

Conditions d'éligibilité et plafonds de cotisation pour 2026

Si vous êtes frontalier travaillant en Suisse avec un revenu soumis à l'AVS, vous pouvez ouvrir un compte de 3e pilier. Cependant, seuls les quasi‑résidents – ceux dont 90 % des revenus mondiaux du ménage sont imposés en Suisse – peuvent déduire leurs cotisations. Cela inclut non seulement les salariés et les indépendants, mais aussi les personnes percevant des allocations chômage ou invalidité suisses.

Pour cotiser au pilier 3a, les salariés doivent en général être affiliés à une caisse de pension (2e pilier). Les travailleurs indépendants, qui ne sont pas affiliés à un 2e pilier, bénéficient d’un plafond de cotisation plus élevé. Ces critères d’éligibilité permettent de mieux comprendre les plafonds de cotisation et les nouvelles règles de rachat rétroactif prévues pour 2026.

Plafonds de cotisation 2026

En 2026, les salariés affiliés à une caisse de pension pourront cotiser jusqu’à CHF 7'258.– par an. En revanche, les indépendants non affiliés à un 2e pilier auront la possibilité de cotiser davantage : jusqu’à 20 % de leur revenu net d’activité, avec un plafond maximal de CHF 36'288.–.

À Genève, le pilier 3b offre aussi des opportunités de déduction, bien que plus restreintes. Les personnes seules peuvent déduire jusqu’à CHF 2'232.–, les couples mariés jusqu’à CHF 3'348.–, avec un supplément de CHF 913.– par enfant. Cependant, ces déductions cantonales sont spécifiques à Genève et ne s’appliquent pas dans la majorité des autres cantons.

Règles de rachat rétroactif pour 2026

Depuis le 1er janvier 2025, les cotisants au pilier 3a ont la possibilité de rattraper jusqu’à dix années manquantes de versements. Ainsi, 2026 marque la première année où il sera possible de combler une lacune pour l’année 2025.

Pour cela, un ordre précis doit être respecté. Vous devez d’abord verser le montant maximal ordinaire de l’année en cours (CHF 7'258.– en 2026) avant de pouvoir effectuer un rachat rétroactif. En outre, il est impératif d’avoir été éligible au pilier 3a (avec un revenu soumis à l’AVS) tant durant l’année que vous souhaitez rattraper que durant l’année du versement. Pour les frontaliers, ces rachats ne sont déductibles que si le statut de quasi‑résident est maintenu.

« Depuis le 1er janvier 2025, il est possible de rattraper jusqu'à dix années sans versement dans le pilier 3a... à condition d'avoir perçu un revenu soumis à l'AVS durant l'année concernée. » - Pitaxes

Quand pouvez-vous retirer vos fonds et comment sont-ils imposés ?

Motifs autorisés pour un retrait anticipé

Le pilier 3a vous permet de retirer vos fonds dès l'âge de 60 ans, soit cinq ans avant l'âge légal de la retraite. Cependant, certains cas spécifiques permettent un retrait anticipé avant cet âge. Ces cas incluent :

- L'achat ou la construction d'une résidence principale

- Un départ définitif de Suisse, y compris vers un pays de l'UE/AELE

- Le lancement d'une activité indépendante reconnue par l'AVS

- La perception complète d'une rente AI non couverte par une assurance du 3e pilier

- Le rachat d'années manquantes dans le 2e pilier

- Le remboursement hypothécaire, possible tous les cinq ans

En revanche, le pilier 3b est beaucoup plus souple. Vous pouvez retirer vos fonds à tout moment et sans avoir à fournir de justification. Cependant, un retrait anticipé dans les dix premières années peut entraîner une réduction de la valeur de rachat. Dans le cas des couples, un retrait anticipé nécessite également le consentement écrit du conjoint.

Ces options de retrait s'accompagnent de règles fiscales spécifiques, que nous détaillons ci-dessous.

Comment les retraits sont-ils imposés pour les frontaliers ?

Lors du retrait des fonds du pilier 3a, un impôt à la source réduit est appliqué en Suisse. Ce taux varie généralement entre 5 % et 7 %, soit environ un cinquième du taux d'imposition ordinaire. En France, les frontaliers doivent déclarer ce capital comme un revenu exceptionnel. Il doit être converti au cours du jour (le taux de change en vigueur le jour de la réception des fonds), et non au taux annuel moyen. Ensuite, la France applique un taux fixe de 6,75 % sur ces retraits. Pour éviter la double imposition, il est possible de demander une rétrocession de l'impôt suisse en fournissant à l'administration suisse une preuve du paiement de l'impôt en France.

Quant au pilier 3b, bien qu’il ne soit pas imposé en Suisse, il doit être déclaré en France. Dans ce cas, la CSG/CRDS s'applique, sans plafonnement. Vous devez également déclarer votre compte 3e pilier chaque année sur le formulaire 3916 (case 8TT pour les contrats d'assurance-vie). À défaut, vous risquez une amende de 1'500 € par compte non déclaré.

« Pour un travailleur frontalier, il n'y a aucun intérêt à souscrire à un 3e pilier B par rapport à une assurance-vie en France. » - Sandra Petit, Conseillère en gestion de patrimoine, Crédit Agricole

Un conseil pratique pour optimiser la fiscalité : ouvrez plusieurs comptes 3e pilier. Cela vous permet d'étaler vos retraits, évitant ainsi que l'ensemble de vos fonds soit imposé en une seule fois, ce qui pourrait augmenter la charge fiscale. Ces stratégies s'inscrivent dans une approche globale d'optimisation fiscale avec le 3e pilier, comme évoqué précédemment.

Nouvelles options d'optimisation fiscale en 2026

Utiliser les cotisations rétroactives pour économiser davantage

L'année 2026 marque un tournant pour les frontaliers : c'est à partir de cette date que vous pourrez effectuer des rachats rétroactifs pour combler les lacunes de cotisations dans le pilier 3a. Si vous n'avez pas versé le montant maximum en 2025, vous aurez la possibilité de rattraper ce retard dès 2026, avec une période de rachat rétroactif couvrant jusqu'à 10 ans.

Cependant, avant de combler une lacune, il est impératif de verser le montant maximum autorisé pour 2026, soit CHF 7'258.–. Une fois cette étape franchie, vous pourrez racheter les années manquantes. Attention : chaque lacune ne peut être comblée qu'une seule fois. Si vous effectuez un rachat partiel pour une année donnée, vous perdez définitivement la possibilité de compléter cette année à l'avenir.

« Le rachat rétroactif est une belle opportunité à saisir, dès l'année prochaine. Si vous n'avez pas payé le maximum en 2025... vous pouvez déjà planifier un versement en 2026. » - Crédit Agricole next bank

Pour profiter de ces déductions, il est indispensable de conserver le statut de quasi-résident, qui exige que 90 % ou plus de vos revenus mondiaux soient imposés en Suisse. Ce statut s'applique aussi bien aux cotisations courantes qu'aux rachats rétroactifs. Ces règles spécifiques permettent de structurer une stratégie fiscale solide pour préparer votre retraite.

Pourquoi les simulations financières et les conseils d'experts sont essentiels

Une fois vos cotisations optimisées, il devient crucial d'anticiper la fiscalité future grâce à des simulations financières détaillées. Ces simulations permettent d'identifier les seuils fiscaux cantonaux qui influencent vos économies. Par exemple, à Genève, le taux d'imposition augmente pour les retraits dépassant CHF 100'000.–, tandis qu'à Vaud, ce seuil se situe autour de CHF 50'000.–. En divisant un retrait de CHF 150'000.– en trois tranches de CHF 50'000.–, vous pourriez réduire l'impôt à environ CHF 1'200.–, contre CHF 5'800.– pour un retrait unique. Cela représente une économie de 80 %.

Les spécialistes conseillent également d'ouvrir un nouveau compte 3a dès que le solde d'un compte existant atteint entre CHF 50'000.– et CHF 60'000.–. Cette approche facilite les retraits échelonnés entre 60 et 70 ans et permet de répartir la charge fiscale. Une stratégie multi-comptes (souvent entre 3 et 5 comptes) aide à limiter la progressivité de l'impôt sur le capital et à coordonner les retraits du pilier 3a avec ceux du 2e pilier, évitant ainsi une taxation excessive en une seule année.

« Un compte unique est presque toujours une occasion manquée en termes d'économies fiscales. » - Expert Compassurance

Pour vous accompagner, Meilleur Troisième Pilier propose des simulations gratuites qui estiment vos économies d'impôts potentielles et projettent votre capital retraite. Ces outils vous aident à planifier vos rachats rétroactifs au moment opportun, particulièrement si votre statut de quasi-résident fluctue d'une année à l'autre. Une consultation personnalisée peut aussi vérifier votre éligibilité et prévenir des erreurs administratives coûteuses, comme le manque de documents prouvant vos revenus AVS pour les années à racheter.

Conclusion

Le 3e pilier reste un outil précieux pour les frontaliers souhaitant alléger leur fiscalité tout en comblant les lacunes des deux premiers piliers de prévoyance.

En 2026, les frontaliers ayant le statut de quasi-résident peuvent déduire jusqu'à CHF 7'258.– de leur revenu imposable grâce au pilier 3a. De plus, la possibilité d'effectuer des rachats rétroactifs offre une nouvelle manière d'optimiser les économies fiscales . Cependant, ces avantages nécessitent une planification rigoureuse : une simulation fiscale complète est essentielle avant de s'engager, car une mauvaise estimation pourrait entraîner une imposition plus élevée que celle du prélèvement à la source.

« L'approche la plus sûre est de consulter un conseiller financier qui pourra effectuer cette simulation avec précision et vous guider vers les solutions les plus avantageuses. » - LemanHawk

Pour faciliter ce processus, Meilleur Troisième Pilier propose des outils de simulation gratuits, idéaux pour vérifier vos calculs . Une consultation personnalisée peut également vous aider à confirmer votre éligibilité et à éviter des erreurs administratives coûteuses.

En combinant des cotisations régulières, des rachats bien planifiés et des retraits échelonnés, le 3e pilier peut devenir un véritable levier fiscal tout en vous permettant de constituer un capital solide pour votre retraite en Suisse.

FAQs

Comment savoir si la TOU va vraiment réduire mes impôts ?

Pour savoir si la Taxation Ordinaire Ultérieure (TOU) peut réduire vos impôts, il est essentiel de vérifier si vous remplissez les conditions pour être considéré comme quasi-résident. Ce statut est déterminant pour bénéficier des avantages fiscaux liés à la TOU.

En choisissant la TOU, vous pourriez profiter de déductions fiscales importantes, notamment celles associées au 3e pilier en Suisse. Ces déductions peuvent alléger votre charge fiscale, mais tout dépend de votre situation personnelle.

Prenez le temps d'analyser précisément votre situation fiscale. Cela vous permettra de confirmer si cette option est réellement avantageuse pour vous. Si nécessaire, n’hésitez pas à consulter un expert fiscal pour optimiser vos démarches.

Que se passe-t-il si je perds le statut de quasi-résident après un versement au 3e pilier ?

Si vous perdez votre statut de quasi-résident après avoir effectué un versement dans le 3e pilier, vous ne pourrez plus profiter des déductions fiscales associées à ce statut. Cela pourrait se traduire par une hausse de votre charge fiscale, car ces bénéfices fiscaux ne s'appliqueront plus.

Combien de comptes 3a devrais-je ouvrir pour optimiser l’impôt au retrait ?

Pour réduire l'impact fiscal au moment du retrait de votre 3e pilier, il est conseillé d'ouvrir plusieurs comptes 3a. Une approche courante consiste à répartir vos économies, avec un compte dédié pour chaque tranche d’environ 50 000 CHF.

Pourquoi ? Parce que cette méthode permet d’échelonner les retraits sur plusieurs années. Ainsi, vous diminuez l’effet de l’impôt progressif, qui augmente avec le montant retiré en une seule fois. Résultat : une charge fiscale allégée et une meilleure exploitation des avantages offerts par le 3e pilier.