The third Swiss säule is an important solution, to prepare to the rest and parallel to reduce tax. Im Jahr 2025 bleiben die Beiträge zur Säule 3a auf den folgenden Beträgen begrenzt 7'258 CHF pro Jahr, bietet erhebliche Steuervorteile. The choice of the correct account is but by several criteria by: administrative fees, plant strategy, benutzerfreundlichkeit and specific needs (especially for grenzgänger).

Begründung der analysierten Optionen:

- Beste dritte Säule : Personalisiertes Design, Costenlose Beratung, Steuersimulation.

- Feinpension 3a : Ermäßigte Gebühren (0,39% jährlich), Automatisiertes Management, Internationale Diversifikation.

- MEHR : Intuitiver Überblick, passives Management, personalisierte Strategien.

- Ehrlich gesagt : Sicherheit innerhalb der Kantonalbank, digitales Management.

- Cornèrbank SA : Garantie Festpreis (0,80%), keine Verwaltungsgebühren, sichere Ersparnisse.

Schnelle Empfehlungen:

- Autonome Investoren : Finpension 3a oder VIAC für niedrige Einkommen und potenzielle Renditen.

- Vorsichtiger Sparer : Cornèrbank SA for their stability or, ehrlich gesagt, for their flexibility.

- Brauchen Sie Rat : Beste dritte Säule, ideal für einen maßgeschneiderten Ansatz.

Schneller Vergleich:

Fazit : The choice of the account depends by your risk tolerance, their tax gain and your approach. Sie nehmen Zeit, vergleichen Optionen und maximieren Ihre Altersvorsorge.

Alles, was Sie 2025 um den 3. Säule Wissen Müssen

1. Beste dritte Säule

Dieses Konto mit ihren attraktiven Steuervorteilen zeichnet sich durch einen personalisierten Ansatz und eine kostenlose Beratung aus, die speziell für Grenzgänger und Ausländer konzipiert ist. Die Plattform analysiert Ihre Situation und Ihre Änderungen, bevor sie Ihnen die am besten geeigneten Lösungen anbieten.

Cost structure and Clarity

Die Plattform bietet eine Kostenlose Simulation Das Potenzial für Steuerersparnisse schätzt und Ihr Alterskapital prognostiziert. Diese Simulation berücksichtigt die Beitragsgrenze von 604 CHF pro Monat, oder 7.258 CHF pro Jahr für die 3. Etage. Die Gebühren werden übersichtlich erklärt, sodass Sie genau wissen, wofür Sie bezahlen. Diese Transparenz erleichtert eine fundierte Entscheidungsfindung.

Maßgeschneiderte Beratungsleistungen

Les Kostenlose Beratungsgespräche mit Experten Biete eine eingehende Analyse und Empfehlungen an, die an Ihre Situation angepasst sind. Sie können auch einen detaillierten Überblick über die Optionen in den Säulen 3a und 3b nutzen. Das ist besonders nützlich für Grenzgänger, die zwischen dem schweizerischen und dem französischen Steuersystem juglieren müssen.

Flexibility and support

Der Service beinhaltet eine Jährliche Nachbeobachtung a Ihre Finanzstrategie und Ihre finanziellen Entscheidungen und regulatorischen Änderungen. Darüber hinaus verinfacht die Unterstützung bei der Steuererklärung Ihr Verwaltungsverfahren und spart Ihnen Zeit und Energie.

Spezifische Vorteile für Grenzgänger

Grenzgänger profitieren von spezialisiertem Fachwissen, das die fiskalischen Auswirkungen in beiden Ländern bewertet und optimierte Strategien zur Bewältigung der Komplexität vorschlägt.

Dank einer Kombination aus kostenloser Beratung, persönlicher Unterstützung und kontinuierlicher Betreuung ist dieser Service eine kluge Wahl, um sich in aller Ruhe auf Ihren Ruhestand vorzubereiten.

2. Feinpension 3a

Nachdem wir das beste Konto für die rechte Säule vorgestellt haben, schauen wir uns eine digitale Lösung an, die sich von anderen abhebt: Feinpension 3a. Im Gegensatz zu einem personalisierten Ansatz setzt diese Plattform auf Automatisierung und breite Diversifikation, eine Ihre Altersvorsorge zur Optimierung. Indem sie sich auf Indexfonds stützt, verfolgt sie eine Strategie Passiv Das senkt die Kosten und maximiert gleichzeitig die langfristigen Renditechancen durch internationale Diversifizierung.

Wettbewerbsfähige und transparente Gebühren

With fees in height of 0,39% pro Jahr, Finpension basiert auf den WLAN-Optionen. Bei einem Kapital von 50.000 CHF entspricht dies ungefähr 195 CHF pro Jahr. Diese Transparenz ermoglicht, der Kostenaustausch Ihrerseits in Ihrer Suchmaschine, ist ein entscheidender Punkt für einen effektiven Finanzierungsplan.

Eine Reihe von Anlagestrategian

Die Plattform bietet Fünf Anlagestrategen, ein ungewöhnlich riskantes Risikoprofil verwalten. Sie können zwischen Portfolios und Portfolios wählen, die von einem konservativen Modell (20% Aktien) bis hin zu einem vollständig dynamischen Modell (100% Aktien) reichen. Diese Strategie basiert auf ETF-Indexfonds Manager wie umbenennen Avantgarde Und iSharesund garantiert ein diversifiziertes Engagement für globale Ebene. Dieser Ansatz reduziert Risiken und erhöht gleichzeitig die Wachstumschancen.

Schnelle und einfache Kontoeröffnung

Die Kontoeröffnung erfolgt vollständig online in Weeniger als 10 Minuten. Nach einem Kurs Fragebogen zur Bewertung Ihrer Risikoprofile wird Ihr Portfolio automatisch eingerichtet. Sie haben dann die Freiheit, monatliche Zahlungen zu planen oder sie nach Ihren Wünschen zu tätigen.

Automatisiertes Management und Rebalancing

Danke und Automatisches Rebalancing, Ihr Portfolio bleibt auf die definierte Zielallokation ausgerichtet. Bei Marktschwankungen passt Finpension automatisiert die Verteilung intelligenter Aktionen und Abläufe, die Teil der originalen Strategie sind. Dieses passive Managementsystem unterliegt in Zeiten voller Volatilität impulsiven Interaktionen.

Wichtige Hinweise für Grenzbewohner

Grenzgänger können auch profitieren von Tax Trains, with a annual limit of CHF 7,258. Die Plattform bietet keine spezifische Unterstützung für die Grenzüberschreitenden Situationen. Es wird daher empfohlen, einen Steuerexperten zu konsultieren, um Ihre Situation in verschiedenen Ländern zu optimieren.

Finpension ist eine ideale Lösung für alle, die ein unfaktisches, wirtschaftliches und effektives Managementsystem haben 3. Suche nach einer Säule, ohne persönliche Unterstützung zu benötigen.

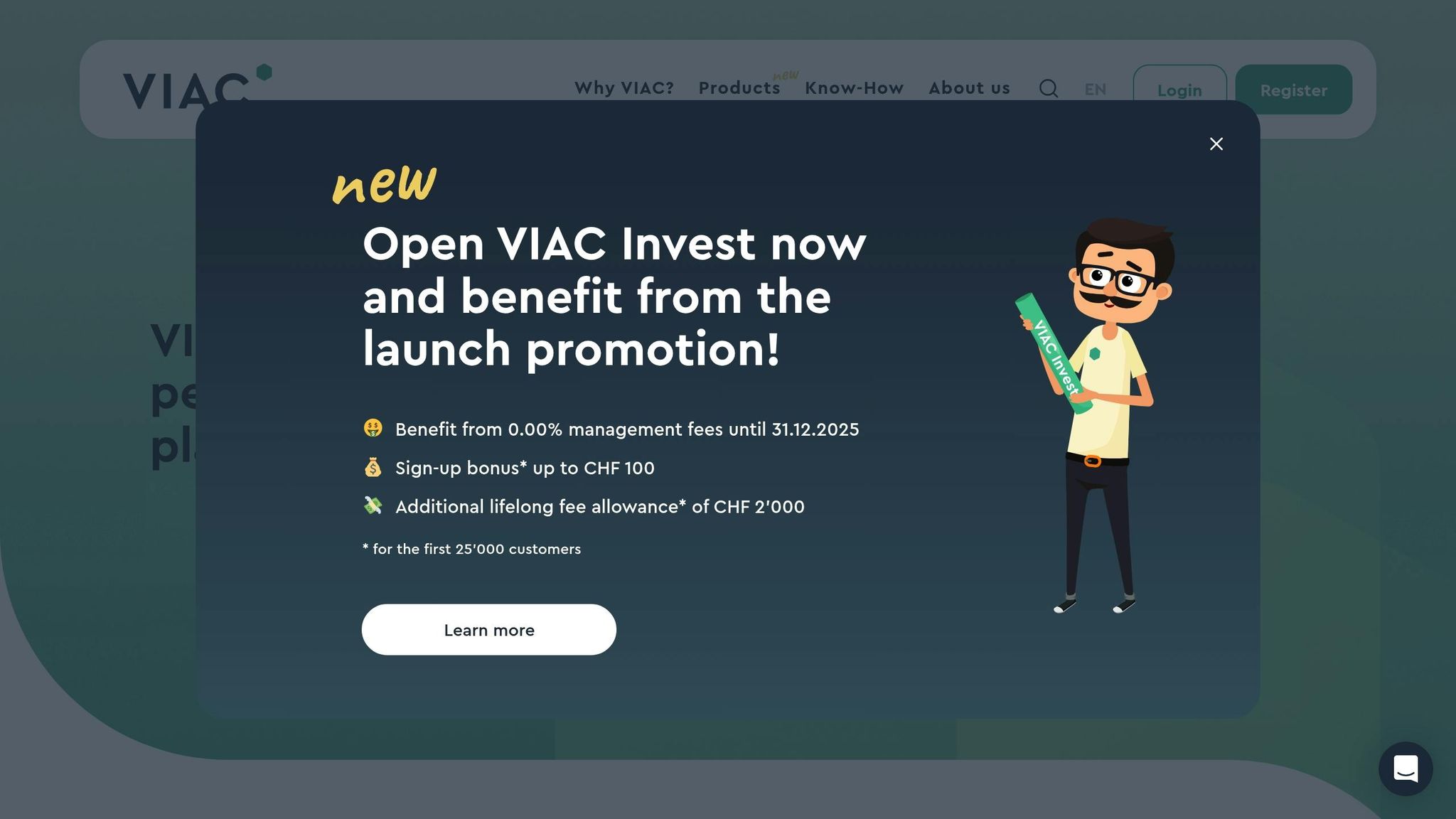

3. MEHR

Lassen Sie uns unsere Kreation mit den Stärken von VIAC, einer Plattform, der starken Automatisierung und Personalisierung bei der Verwaltung der richtigen Säule kombiniert. Sie zeichnet sich durch ihren modernen Ansatz und ihre Flexibilität aus.

Transparente und wettbewerbsfähige Gebühren

VIAC offers a infache and clear preistructure. Es gibt keine versteckten Gebühren oder überraschende Bestimmungen, was zu einer attraktiven Option für die effektive Verwaltung Ihrer 3 war. Säule macht.

Maßgeschneiderte Anlagestrategie

Ebenso, wenn Sie eine hervorragende Ansatz Erfahrung oder andere Risiken haben, mehr Risikofaktoren, VIAC-Strategien, sterben ein alternatives Profil bietet Ihnen. Diese basieren auf der Entwicklung von ETFs und garantieren Diversifikation, eine Risikominderung im Management und eine lange Managementgeschichte.

Eine für den Benutzer konzipierte Oberfläche

Der Registrierungsprozess wurde online abgeschlossen und Ihre Aktentasche wird automatisch mit Ihrem Profil verknüpft. Die intuitive Oberfläche ermöglicht es Ihnen, Ihre Investitionen in Echtzeit zu überwachen, was die Verwaltung einfach und zugänglich macht.

Automatisches Rebalancing

Um die Konsistenz Ihrer Portfolios zu gewährleisten, passt VIAC die Zielallokation automatisch an Marktschwankungen an. Dies gewährleistet eine optimierte Verwaltung ohne zusätzlichen Aufwand Ihrerseits.

Flexible Auszahlungen

VIAC passt sich Ihren finanziellen Bedürfnissen an, indem es sowohl einmalige als auch regelmäßige Zahlungen akzeptiert. Diese Flexibilität ist wichtig für ein besseres Verständnis von Sparprofilen und finanziellen Situationen.

Eine Lösung für Grenzgänger

Grenzgänger können dank VIAC auch mit dem 3. Pole connected tax benefits. Die Plattform wurde von Einwohner aus Nachbarländern modifiziert und so den Zugang zu ihren Diensten erweitert. Um diese Vorteile zu maximieren, ist es jedoch ratsam, wie bereits erwä, einen Steuerspezialisten zu konsultieren, um Ihre Situation zu optimieren.

4. Ehrlich gesagt (Zürcher Kantonalbank)

we go now further to Ehrlich gesagt, die Digitale Lösung der Zürcher Kantonalbank, die 3. Säule dank einer eleganten und intuitiven digitalen Oberfläche modernisiert. Diese Plattform kombiniert die Zuverlässigkeit einer etablierten Kantonalbank mit einem digitalen Ansatz, der für die Nutzer von heute konzipiert ist.

Eine traditionelle Bank im digitalen Zeitalter

Mit Frankly bekommst du Solide Bankkompetenz Die Zürcher Kantonalbank, Teil des angesehensten Finanzinstituts der Schweiz. Diese Basis bietet beruhigende Sicherheit für Ihre Altersvorsorge und integriert moderne Tools für eine echte Verwaltung.

Transparente Gebühren

Die Preisstruktur ist klar und hängt von der jeweiligen Anlagestrategie ab. This allows a vorhersehbares Financial Management, that is based on your long goals.

Personalisierter Anlagestratege

Frankly bietet eine Reihe von Anlageprofil Customize to your risk tolerance. Diese diversifizierten Portfolios basieren auf Indexfonds und profitieren von einem ausgewogenen Verhältnis zwischen Performance und Sicherheit, um sich auf den Ruhestand vorzubereiten.

Eine Oberfläche, die auf Einfachheit ausgewiesen ist

Die Kontoeröffnung erfolgt vollständig digital. Sobald Ihr Profil erstellt ist, Automatisches Rebalancing Stellt sicher, in Ihrem Portfolio haben Sie sie analysiert.

Flexible Auszahlungen

Ob du es vorziehst regelmäßige or einmalige payments, passt sich offen gesagt Deine finanzielle Situation an, um Ihnen optimale Flexibilität zu bieten.

Eine Option für Grenzgänger

Wenn Sie Grenzgänger oder Ausländer sind, müssen Sie unbedingt Ihre Eignung überprüfen und sicherstellen, dass dieses Konto Ihren spezifischen Bedürfnissen entspricht, insbesondere in Steuerangelegenheiten. A consulting by an specialist tax consultant can be help to maximum the benefits their age provision.

Dieses Element liefert unsere hochdetaillierte Analyse und Analyse und Analyse des Bodens für eine detaillierte Bewertung der Stärken und Grenzen diese Lösung.

5. Cornèrbank SA

Cornèrbank SA bietet Ecke 3, ein Sparkonto der 3. Säule für alle, die Wert auf Sicherheit und Einfachheit legen. Dieses Produkt basiert auf Lösungen, die an der Börse investiert werden können, aber es ist auch eine stabile und rentable Alternative. Ideal zum Trennen, die Finanzmarktschwankungen vermeiden mochten.

Ein Konto ohne Verwaltungsgebühren

Cornèr3 zeichnet sich durch das Fehlen von Verwaltungsgebühren ab. Diese Besonderheit ermöglicht Ihnen, alle Ihre Ersparnisse zu behalten, um Ihre Altersvorsorge langfristig zu optimieren.

Ein wettbewerbsfähiger Zinssatz

Mit einem Zinssatz von 0.80%, Cornèr3 garantiert ein stabiles Wachstum Ihrer Volkswirtschaften. This zinssatz, der bei der Eröffnung feststand, bleibt trotz Marktschwankungen unverändert, sodass Sie sich keine Sorgen machen müssen.

Eine konservative und risikofreie Lösung

Im Gegensatz zu Konten, die mit Anlagen in Wertpapieren verbunden sind, schließt Cornèr3 den Erwerb von Börsenvermogen ab. The, that no fondsadministration fees, was to to a ideal option for any power, that is preziehen, the laune of the markets.

Beibehaltung der Steuervorteile

Cornèr3 bietet dieselben Steuervorteile wie andere Lösungen von 3. Säule. Ihre Zahlungen sind Vom zu steuernden Einkommen absetzbar, Zins without the source tax, and capital is be used by the payment to a ermäßigte set.

Eingeschränkte Barrierefreiheit

Es ist wichtig zu beachten, dass der Zugang zu Cornèr3 behördlichen Beschränkungen unterliégt. This can the access for abroad or border, you are restricted by their situation.

Informationen für Grenzgänger

Grenzgänger müssen ihre Eignung überprüfen, bevor sie ein Abonnement abschließen. Die Antragsformulare sind größtenteils auf Deutsch verfügbar, obwohl die Online-Registrierung immer noch eine bequeme Option ist.

Einmalige Kosten, die berücksichtigt werden müssen

Obwohl Cornèr3 Keine Verwaltungsgebühren erhebt, können gelegentlich Gebühren anfallen, insbesondere bei vorzeitigen Auszahlungen oder Überweisungen. Im Vergleich zu den wiederkehrenden Kosten anderer Lösungen sind diese Kosten jedoch nach wie vor der Entscheidung.

Cornèr3 eignet sich besonders für Sparer, die nach einer einfachen und sicheren Lösung suchen, obwohl die Rendite niedriger ist als bei diversifizierten Optionen als bei diversifizierten Optionen. Dieser Ansatz konzentriert sich auf Stabilität und Berechenbarkeit und ist ideal für eine ruhige Verwaltung der Altersvorsorge.

SBB-ITB-505FA4B

Vor- und Nachteile

Jede Option hat Vor- und Nachteile, die unterschiedlichen Bedürfnissen und Profile werden gerecht.

Zum besseren Verständnis finden Sie hier eine Zusammenfassung der wichtigsten Vorteile und Einschränkungen Sie finden hier eine Zusammenfassung der wichtigsten Vorteile und Einschränkungen der einzelnen Optionen.

Verstärken jeder Lösung

- Beste dritte Säule : Entwicklung von Fachberatern und kostenlose Simulation zur Maximierung Ihrer Steuerersparnisse.

- Feinpension 3a : Sehr wettbewerbsfähige Verwaltungsgebühren und breite Diversifikation der Anlagen.

- MEHR : Hohes Leistungspotenzial mit einer weniger modernen Perspektive auf die Integration Ihrer Investitionen.

- Ehrlich gesagt : Zuverlässigkeit der Zürcher Kantonalbank und Flexibilität bei monatlichen Zahlungen.

- Cornèrbank SA : Höhere Sicherheit dank eines festen Festes und ohne Verwaltungsgebühren.

Dinge, auf die Sie achten sollten

- Einige Lösungen beinhalten ein gebundenes Risiko mit Marktschwankungen, ohne dass eine Garantie für eine zukünftige Wertentwicklung besteht.

- Grenzgänger können nach dem Wohnort mit Zugangsbeschränkungen konfrontiert sein.

- Bei Auszahlungen oder Überweisungen können zusätzliche Gebühren oder Steuerverfahren anfallen.

This dinge should be considered, before Sie Your election meet. Hier sind einige Empfehlungen, die an verschiedene Profile angepasst sind.

Empfehlungen gemäß Ihrem Profil

- Berufseinsteiger (25-35 Jahre alt) : MEHR Und Feinpension 3a Drawing it from their long-term growth potential and their flexibility.

- Erfahrene Sparer (35-50 Jahre alt) : Beste dritte Säule Es ist ideal, ein Unternehmen, das Ihre Investitionen und Strukturen optimiert.

- Presitive Profile or short before the retirement : Cornèrbank SA Und Ehrlich gesagt Bieten erhöhte Sicherheit bei stabiler Leistung.

Die letzte Entscheidung hängt von Ihrem Alter, Ihrer Risikotoleranz, Ihrer Steuersituation und Ihren Altersvorsorgezielen ab. The following sections are lead to a fundated decision.

Abschließende Empfehlungen

Nachdem Sie die verschiedenen Optionen geprüft haben, finden Sie hier unsere Tipps zur Auswahl der 3. Säule, die ihren Bedürfnissen und Zielen entspricht.

Um Ihre Steuerersparnisse zu optimieren und gleichzeitig von einer personalisierten Betreuung zu profitieren, Beste dritte Säule Es zeichnet sich durch einen Ansatz aus, der auf Ihre spezifischen Bedürfnisse ausgerichtet ist. Diese maßgeschneiderte Unterstützung kann, wie bereits erwä, Ihre Steuervorteile maximieren.

Wenn sie reduzierte Gebühren und eine breite Diversifikation bevorzugen, Feinpension 3a Es ist ideal für selbständige Anleger, die ihre Kosten minimieren und gleichzeitig Ihr Portfolio diversifizieren können.

Für ein hohes Leistungspotenzial in Kombination mit einer modernen Oberfläche, MEHR Es ist eine großartige Möglichkeit für technische Sparer. Diese Lösung kombiniert intuitives Management mit einem einzigen Fokus auf das facettenreiche Wachstum.

Profile, die vorsichtiger sind oder kurz vor dem Ruhestand stehen Könnte vorziehen Cornèrbank SA, das garantierte Festpreise ohne Verwaltungsgebühren, oder Ehrlich gesagt, das die Sicherheit der Zürcher Kantonalbank mit der Flexibilität monatlicher Zahlungen anbietet.

Preview for Restrictions for Grenzgänger : Bei einigen Lösungen gelten Einschränkungen, je nachdem, wo Sie leben. Check the access conditions before you login.

Schließlich spielt auch der Betrag, den Sie investieren können, eine Rolle. Zum Beispiel Cornèrbank SA Erfordert eine große Anzahl von Fehlern, während andere Optionen mit VIAC oder Finpension flexiblere Beträge ermoglichen.

Take you time, to think your risk tolerance, your plant limits and their consulting needs before they meet your choice. This recommendations should help Ihnen, the account for the right säule zu finden, das am besten zu Ihrer Situation passt.

Häufig gestellte Fragen

Welche wichtigen Elemente sollten bei der Auswahl eines Kontos für die dritte Säule im Jahr 2025 berücksichtigt werden?

Who choose I 2025 the best account for the 3. Säule aus?

About the account of 3 Pillar, the your needs in the year 2025 am besten, should you should be considered several criteria:

- Beitragslimit : Mitarbeiter, die einer Pensionskasse angeschlossen sind, können bis zu zahlen CHF 7'258 Pro Jahr, während Selbständige ohne Pensionskasse bis zu CHF 36'288.

- Steuerermäßigung : Die bezahlten Zahlungen können von ihrem zu steuernden Einkommen abgezogen werden, was ihre jährliche Steuerlast direkt reduziert.

- Plazingmöglichkeiten : Analysieren Sie die vorgeschlagenen Lösungen. Einige Konten bieten eine breite Palette von Anlagen, z. B. Indexfonds oder diversifizierte Portfolios, die an unterschiedliche Risikoprofile angepasst sind.

- Simple administration : She leave to an account, the your procedure, especially to adapt your contributions or optimize your tax benefits, if you close the rest.

Denken Sie daran, spezifische Bedürfnisse, z. B. die von Grenzgängern oder Ausländern, zu berücksichtigen und die fallenden Gebühren sorgfältig zu überprüfen. Diese Elemente machen dir zusammen das Leben schwerer und maximieren deine Leistung.

Wie können Grenzgänger sterben 3. Säule optimal nutzen und gleichzeitig die steuerlichen Auswirkungen zwischen der Schweiz und Frankreich bewältigen?

Grenzgänger and the 3. Säule: eine Möglichkeit zur Altersvorsorge

Grenzgänger können die Vorteile nutzen 3. Säule Svizzera Als Altersvorsorge zur Optimierung und Verwaltung attraktiver Steuervorteilen in der Schweiz zu profitieren, sofern ist vom Status des virtuellen Wohnens zu profitieren. Darüber hinaus unterliéget das Kapital, wenn es zu Ende geht, einer ermäßigten Verwaltung um 6,75%.

Es ist jedoch wichtig zu beachten, dass diese Steuerabzüge in Frankreich nicht systematisch anerkannt werden. This man lead to double besteuerung, if no precise tax planning is completed. A avoid such unability and the benefits of the 3. Es ist optimal für Nüsse, wird dringend empfohlen, einen Spezialisten zu konsultieren. Letztere können Ihnen helfen, eine an Ihre Situation angepasste Strategie zu entwickeln und gleichzeitig die Steuerpflichten beider Länder zu respektieren.

What are the tax benefits of 3 Säule in der Schweiz und wie kann man sie optimal nutzen?

Stirb 3. Säule and their tax benefits in the Switzerland

Mit dem 3. Säule in der Schweiz profitieren Sie von Attraktive Steuersenkungen, insbesonders, indem Sie Ihre Beiträge von Ihrem zu steuerndem Einkommen abziehen. For the year 2025 include the abzugsfähige höchstbetrag CHF 7,258 Für Mitarbeiter, die einer Pensionskasse angehören. Für Selbstständige erhöht sich diese Obergrenze 36,288 CHF.

Um diese optimalen Leistungen nutzen zu können, ist es ratsam, jedes Jahr den maximal zulässigen Betrag einzuzahlen. Wenn Sie diese Grenzen in den vergangenen Jahren nicht erreicht haben, haben Sie die Möglichkeit, diese Beiträge durch rückwirkende Käufe auszugleichen. Auf diese Weise können Sie nicht nur Ihre Steuerabzüge erhöhen, sondern auch Ihre Ersparnisse für den Ruhestand stärken.