Le 3e pilier suisse est une solution clé pour préparer sa retraite tout en réduisant ses impôts. En 2025, les cotisations au pilier 3a restent plafonnées à 7'258 CHF par an, offrant des avantages fiscaux significatifs. Cependant, choisir le bon compte dépend de plusieurs critères : frais de gestion, stratégie d’investissement, simplicité d’utilisation et besoins spécifiques (notamment pour les frontaliers).

Résumé des options analysées :

- Meilleur Troisième Pilier : Accompagnement personnalisé, conseils gratuits, simulation fiscale.

- Finpension 3a : Frais réduits (0,39 % annuels), gestion automatisée, diversification internationale.

- VIAC : Interface intuitive, gestion passive, stratégies personnalisées.

- frankly : Sécurité d’une banque cantonale, gestion numérique.

- Cornèr Bank SA : Taux fixe garanti (0,80 %), sans frais de gestion, épargne sécurisée.

Recommandations rapides :

- Investisseurs autonomes : Finpension 3a ou VIAC pour des frais bas et des rendements potentiels.

- Épargnants prudents : Cornèr Bank SA pour sa stabilité ou frankly pour sa flexibilité.

- Besoin de conseils : Meilleur Troisième Pilier, idéal pour une approche sur mesure.

Comparaison rapide :

| Critère | Meilleur Troisième Pilier | Finpension 3a | VIAC | frankly | Cornèr Bank SA |

|---|---|---|---|---|---|

| Frais de gestion | Optimisés | 0,39 % | Modérés | Attractifs | Aucun |

| Stratégies d'investissement | Personnalisées | Diversifiées | Flexibles | Diversifiées | Taux fixe |

| Rendement potentiel | Variable | Élevé | Élevé | Modéré | Stable |

| Accessibilité frontaliers | Oui | Oui | Oui | Limité | Vérification requise |

Conclusion : Le choix du compte dépend de votre tolérance au risque, de vos objectifs fiscaux et de votre horizon de placement. Prenez le temps de comparer les options pour maximiser votre épargne retraite.

Tout savoir sur le 3e pilier en 2025

1. Meilleur Troisième Pilier

Avec ses avantages fiscaux attractifs, ce compte se distingue par une approche personnalisée et des conseils gratuits, spécialement conçus pour les frontaliers et les résidents étrangers. La plateforme analyse votre situation fiscale et vos objectifs de retraite avant de vous proposer les solutions les plus adaptées.

Structure des coûts et clarté

La plateforme met à disposition une simulation gratuite qui estime vos économies d'impôts potentielles et projette votre capital retraite. Cette simulation tient compte de la limite de cotisation de 604 CHF par mois, soit 7'258 CHF par an pour le pilier 3a. Les frais sont expliqués de manière claire, vous permettant de savoir exactement ce que vous payez. Cette transparence facilite une prise de décision éclairée.

Services de conseil sur mesure

Les consultations gratuites avec des experts offrent une analyse approfondie et des recommandations adaptées à votre situation. Vous bénéficiez également d'une comparaison détaillée entre les options du pilier 3a et 3b. Cela s’avère particulièrement utile pour les frontaliers, qui doivent jongler entre les systèmes fiscaux suisse et français.

Flexibilité et accompagnement

Le service inclut un suivi annuel pour ajuster votre stratégie financière en fonction de vos besoins et des évolutions réglementaires. De plus, une assistance pour la déclaration d'impôts simplifie vos démarches administratives, vous faisant gagner du temps et de l'énergie.

Avantages spécifiques pour les frontaliers

Les frontaliers profitent d'une expertise dédiée qui évalue les impacts fiscaux dans les deux pays et propose des stratégies optimisées pour gérer cette complexité.

Grâce à une combinaison de conseils gratuits, d'accompagnement personnalisé et d'un suivi continu, ce service s'impose comme un choix judicieux pour préparer votre retraite en toute sérénité.

2. Finpension 3a

Après avoir présenté le meilleur compte 3e pilier, penchons-nous sur une solution numérique qui se distingue : Finpension 3a. Contrairement à une approche personnalisée, cette plateforme mise sur l'automatisation et une large diversification pour optimiser votre épargne retraite. En s'appuyant sur des fonds indiciels, elle adopte une stratégie passive qui réduit les coûts tout en maximisant les opportunités de rendement à long terme grâce à une diversification internationale.

Des frais compétitifs et transparents

Avec des frais fixés à 0,39 % par an, Finpension se positionne parmi les options les plus économiques. Pour un capital de 50'000 CHF, cela représente environ 195 CHF par an. Cette transparence permet de mieux anticiper l'impact des coûts sur vos économies, un point crucial pour une planification financière efficace.

Une gamme de stratégies d’investissement

La plateforme offre cinq stratégies d’investissement, adaptées à différents profils de risque. Vous pouvez choisir parmi des portefeuilles allant d’un modèle conservateur (20 % d’actions) à un modèle entièrement dynamique (100 % d’actions). Ces stratégies s’appuient sur des fonds indiciels ETF de gestionnaires renommés comme Vanguard et iShares, garantissant une exposition diversifiée à l’échelle mondiale. Cette approche réduit les risques tout en augmentant les chances de croissance.

Une ouverture de compte rapide et facile

L’ouverture d’un compte se fait entièrement en ligne en moins de 10 minutes. Après un court questionnaire pour évaluer votre profil de risque, votre portefeuille est configuré automatiquement. Vous avez ensuite la liberté de programmer des versements mensuels ou de les effectuer selon vos préférences.

Gestion et rééquilibrage automatisés

Grâce au rééquilibrage automatique, votre portefeuille reste aligné sur l’allocation cible définie. En cas de fluctuations des marchés, Finpension ajuste automatiquement la répartition entre actions et obligations pour maintenir la stratégie initiale. Cette gestion passive vous protège des décisions impulsives dans les périodes de volatilité.

Points à noter pour les frontaliers

Les frontaliers peuvent également bénéficier des déductions fiscales, avec une limite annuelle fixée à 7'258 CHF. Cependant, la plateforme ne propose pas de conseils fiscaux spécifiques pour les situations transfrontalières. Il est donc recommandé de consulter un expert fiscal pour optimiser votre situation dans les deux pays.

Finpension est une solution idéale pour ceux qui recherchent une gestion simple, économique et efficace de leur 3e pilier, sans nécessiter d’accompagnement personnalisé.

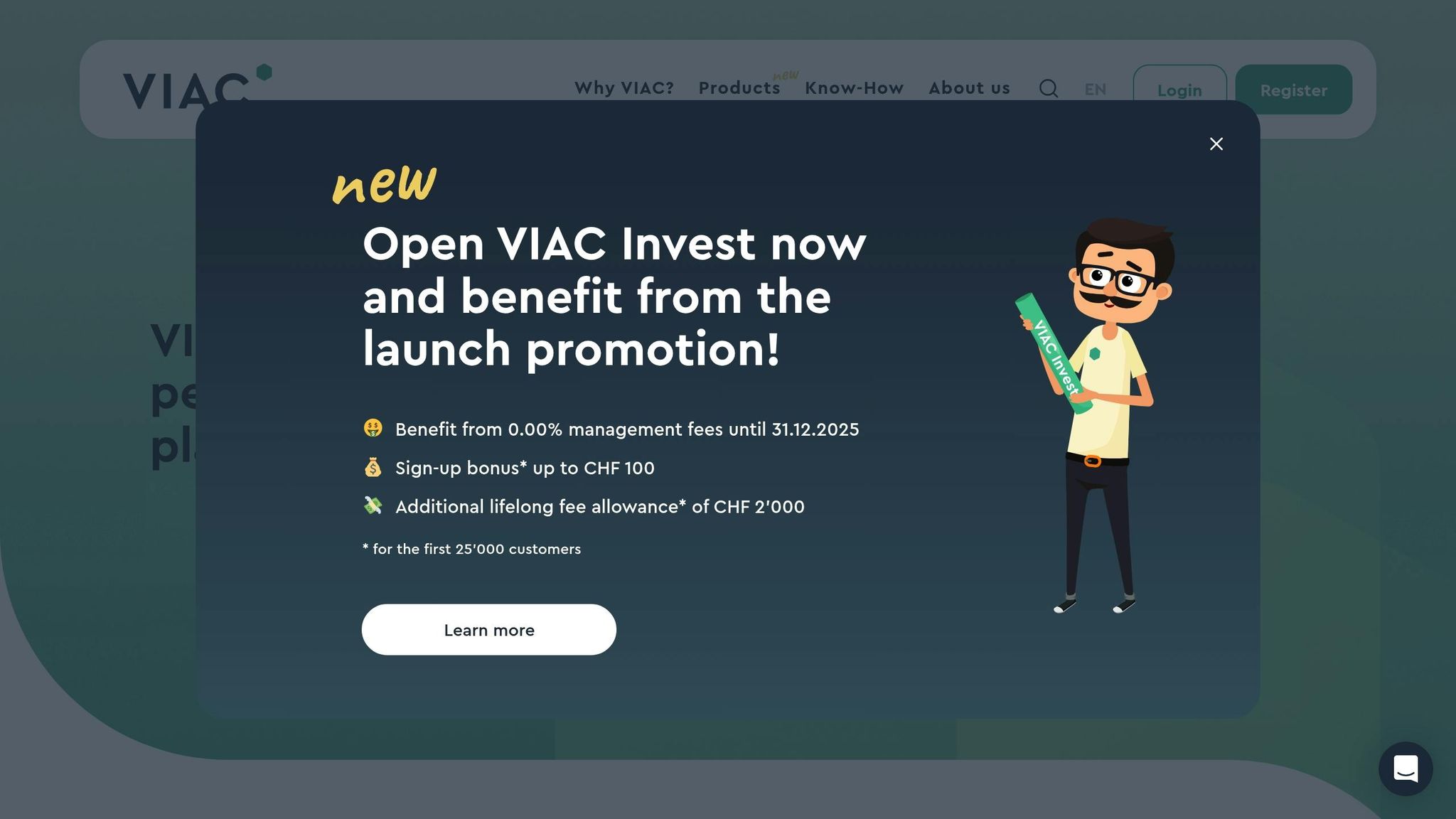

3. VIAC

Continuons notre exploration avec VIAC, une plateforme qui allie automatisation avancée et personnalisation dans la gestion du 3e pilier. Elle se démarque par son approche moderne et sa flexibilité.

Des frais transparents et compétitifs

VIAC propose une structure tarifaire simple et claire. Pas de frais cachés ni de commissions surprises, ce qui en fait une option intéressante pour gérer efficacement votre 3e pilier.

Des stratégies d'investissement sur mesure

Que vous préfériez une approche prudente ou que vous soyez prêt à prendre plus de risques, VIAC offre des stratégies adaptées à différents profils. Celles-ci reposent sur des ETF soigneusement sélectionnés, garantissant une diversification pour mieux gérer les risques et viser une croissance à long terme.

Une interface pensée pour l'utilisateur

L'inscription est entièrement en ligne, et votre portefeuille est configuré automatiquement en fonction de votre profil. L'interface intuitive vous permet de suivre vos investissements en temps réel, rendant la gestion simple et accessible.

Rééquilibrage automatique

Pour maintenir la cohérence de votre portefeuille, VIAC ajuste automatiquement l'allocation cible en fonction des fluctuations du marché. Cela garantit une gestion optimisée sans effort supplémentaire de votre part.

Versements flexibles

VIAC s'adapte à vos besoins financiers en acceptant aussi bien des versements ponctuels que réguliers. Cette flexibilité convient à une variété de profils d’épargnants et de situations financières.

Une solution pour les frontaliers

Les travailleurs frontaliers peuvent également tirer parti des avantages fiscaux liés au 3e pilier grâce à VIAC. La plateforme accepte certains résidents des pays voisins, élargissant ainsi l'accès à ses services. Cependant, pour maximiser ces bénéfices, il est conseillé de consulter un spécialiste fiscal, comme mentionné plus tôt, afin d'optimiser votre situation.

4. frankly (Zürcher Kantonalbank)

Passons maintenant à frankly, la solution numérique de la Zürcher Kantonalbank qui modernise le 3e pilier grâce à une interface digitale élégante et intuitive. Cette plateforme associe la fiabilité d'une banque cantonale bien établie à une approche numérique pensée pour les utilisateurs d'aujourd'hui.

Une banque traditionnelle à l'ère numérique

Avec frankly, vous bénéficiez de la solide expertise bancaire de la Zürcher Kantonalbank, l'une des institutions financières les plus respectées en Suisse. Cette base offre une sécurité rassurante pour vos économies de retraite, tout en intégrant des outils modernes pour une gestion simplifiée.

Des frais transparents

La structure tarifaire est claire et dépend de la stratégie d'investissement choisie. Cela permet une gestion financière prévisible et adaptée à vos objectifs à long terme.

Des stratégies d'investissement personnalisées

frankly propose une gamme de profils d'investissement qui s'adaptent à votre tolérance au risque. Ces portefeuilles diversifiés reposent sur des fonds indiciels, offrant un équilibre entre performance et sécurité pour préparer votre retraite.

Une interface pensée pour la simplicité

L'ouverture de compte est entièrement numérique. Une fois votre profil créé, le rééquilibrage automatique garantit que votre portefeuille reste aligné avec vos objectifs d'investissement.

Versements flexibles

Que vous préfériez des versements réguliers ou ponctuels, frankly s'adapte à votre situation financière pour vous offrir une flexibilité optimale.

Une option pour les frontaliers

Si vous êtes travailleur frontalier ou résident étranger, il est essentiel de vérifier votre éligibilité et de vous assurer que ce compte répond à vos besoins spécifiques, notamment en matière fiscale. Une consultation avec un conseiller fiscal spécialisé peut s'avérer utile pour maximiser les avantages de votre épargne retraite.

Ces éléments viennent enrichir notre analyse comparative et préparent le terrain pour une évaluation plus détaillée des forces et limites de cette solution.

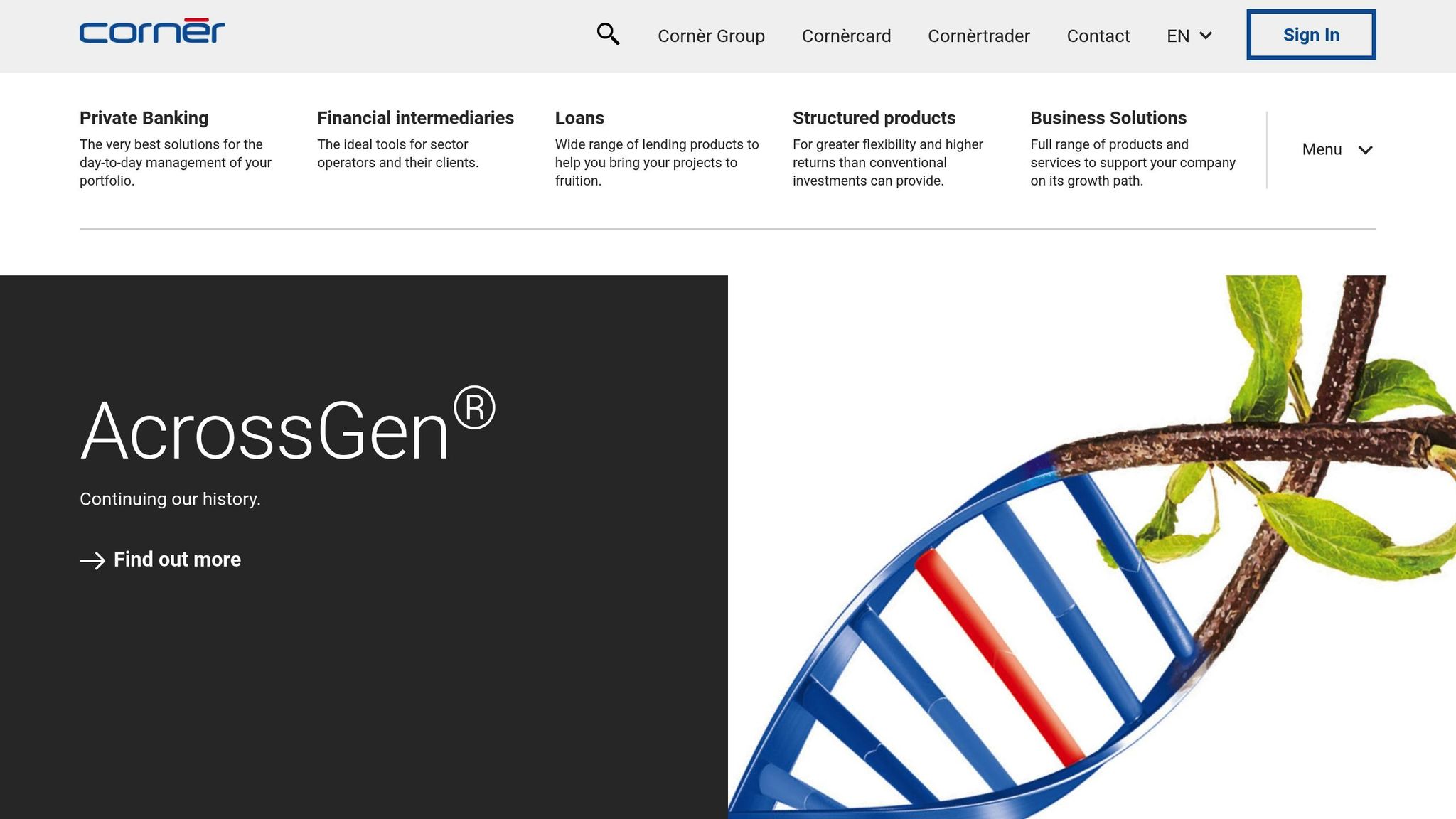

5. Cornèr Bank SA

Cornèr Bank SA propose Cornèr3, un compte d'épargne 3e pilier conçu pour ceux qui privilégient la sécurité et la simplicité. Ce produit se distingue des solutions investissant en bourse en offrant une alternative stable et prévisible. Idéal pour les épargnants souhaitant éviter les fluctuations des marchés financiers.

Un compte sans frais de gestion

Cornèr3 se démarque par l'absence de frais de gestion. Cette particularité permet de conserver l'intégralité de vos économies pour optimiser votre épargne retraite sur le long terme.

Un taux d'intérêt compétitif

Avec un taux d'intérêt de 0,80%, Cornèr3 garantit une croissance stable de vos économies. Ce taux, fixé dès l'ouverture, reste inchangé malgré les variations des marchés, offrant ainsi une tranquillité d'esprit.

Une solution conservatrice et sans risques

Contrairement aux comptes liés à des investissements en titres, Cornèr3 exclut toute acquisition d'actifs boursiers. Cela signifie qu'il n'y a pas de frais de gestion de fonds, ce qui en fait une option idéale pour ceux qui préfèrent éviter les aléas du marché.

Des avantages fiscaux maintenus

Cornèr3 offre les mêmes bénéfices fiscaux que les autres solutions du 3e pilier. Vos versements sont déductibles du revenu imposable, les intérêts ne sont pas soumis à l'impôt anticipé, et le capital est imposé à un taux réduit lors du retrait.

Une accessibilité limitée

Il est important de noter que l'accès à Cornèr3 est soumis à des restrictions réglementaires. Cela peut limiter son ouverture aux résidents étrangers ou aux travailleurs frontaliers selon leur situation.

Informations pour les travailleurs frontaliers

Les travailleurs frontaliers doivent vérifier leur éligibilité avant de souscrire. Les formulaires de demande sont principalement disponibles en allemand, bien que la souscription en ligne reste une option pratique.

Des frais ponctuels à considérer

Bien que Cornèr3 ne facture pas de frais de gestion, certains frais occasionnels peuvent s'appliquer, notamment pour des retraits anticipés ou des transferts. Ces coûts restent toutefois modestes comparés aux frais récurrents d'autres solutions.

Cornèr3 est particulièrement adapté aux épargnants recherchant une solution simple et sécurisée, bien que le rendement soit moins élevé que celui des options plus diversifiées. Cette approche met l'accent sur la stabilité et la prévisibilité, idéales pour une gestion sereine de l'épargne retraite.

sbb-itb-505fa4b

Avantages et inconvénients

Chaque option présente des avantages et des limites qui peuvent répondre à différents besoins et profils.

| Critère | Meilleur Troisième Pilier | Finpension 3a | VIAC | frankly | Cornèr Bank SA |

|---|---|---|---|---|---|

| Rendement annuel moyen | Adapté au profil personnel | Taux compétitif | Potentiel élevé | Rendement modéré | Taux fixe garanti |

| Frais de gestion | Optimisés et transparents | Très bas | Modérés | Attractifs | Aucun |

| Frais d'entrée | Aucun | Aucun | Aucun | Aucun | Aucun |

| Montant minimum | Flexible | Accessible | Accessible | Versements mensuels possibles | Dépôt initial élevé |

| Stratégies disponibles | Personnalisées | Large éventail | Plusieurs options | Diversifiées | Limitées (épargne uniquement) |

| Accessibilité frontaliers | Accompagnement spécifique | Accessible avec restrictions | Accessible avec restrictions | Limité | Résidence vérifiée requise |

| Interface | Consultation sur mesure | Moderne et intuitive | Interface simple et efficace | Associée à ZKB | Basique mais fonctionnelle |

| Support client | Conseiller dédié | Chat et email | Principalement email | Assistance bancaire | Support bancaire classique |

Pour mieux comprendre, voici un résumé des principaux avantages et des limites de chaque option.

Points forts de chaque solution

- Meilleur Troisième Pilier : Mise à disposition d’un conseiller expert et simulation gratuite pour maximiser vos économies fiscales.

- Finpension 3a : Frais de gestion très compétitifs et large diversification des investissements.

- VIAC : Fort potentiel de rendement avec une interface moderne pour suivre vos placements.

- frankly : Fiabilité de la Zürcher Kantonalbank et flexibilité avec des versements mensuels.

- Cornèr Bank SA : Sécurité accrue grâce à un taux fixe garanti et aucun frais de gestion.

Points à surveiller

- Certaines solutions comportent un risque lié aux fluctuations des marchés, sans garantie sur les performances futures.

- Les travailleurs frontaliers peuvent faire face à des restrictions d'accès selon leur lieu de résidence.

- Des frais supplémentaires ou des démarches fiscales peuvent être nécessaires lors de retraits ou de transferts.

Ces éléments doivent être pris en compte avant de faire votre choix. Voici quelques recommandations adaptées à différents profils.

Recommandations selon votre profil

- Jeunes professionnels (25-35 ans) : VIAC et Finpension 3a se distinguent par leur potentiel de croissance à long terme et leur flexibilité.

- Épargnants expérimentés (35-50 ans) : Meilleur Troisième Pilier est idéal pour optimiser vos déductions fiscales et structurer vos investissements.

- Profils prudents ou proches de la retraite : Cornèr Bank SA et frankly offrent une sécurité accrue avec des rendements stables.

Le choix final dépend de votre âge, de votre tolérance au risque, de votre situation fiscale et de vos objectifs de retraite. Les sections suivantes vous guideront vers une décision éclairée.

Recommandations finales

Après avoir examiné les différentes options, voici nos conseils pour choisir le 3e pilier qui correspond à vos besoins et objectifs.

Pour optimiser vos économies fiscales tout en bénéficiant d’un suivi personnalisé, Meilleur Troisième Pilier se distingue par une approche centrée sur vos besoins spécifiques. Cet accompagnement sur mesure peut maximiser vos avantages fiscaux, comme mentionné précédemment.

Si vous privilégiez des frais réduits et une large diversification, Finpension 3a est idéal pour les investisseurs autonomes qui cherchent à minimiser les coûts tout en diversifiant leur portefeuille.

Pour un rendement potentiel élevé associé à une interface moderne, VIAC est un excellent choix pour les épargnants technophiles. Cette solution combine une gestion intuitive et un accent sur la croissance à long terme.

Les profils plus prudents ou proches de la retraite pourraient préférer Cornèr Bank SA, qui propose des taux fixes garantis et sans frais de gestion, ou frankly, offrant la sécurité de la Zürcher Kantonalbank avec la flexibilité des versements mensuels.

Attention aux restrictions pour les frontaliers : certaines solutions imposent des limitations selon votre lieu de résidence. Vérifiez les conditions d’accès avant de vous engager.

Enfin, le montant que vous souhaitez investir joue également un rôle. Par exemple, Cornèr Bank SA exige un dépôt initial plus important, alors que d’autres options, comme VIAC ou Finpension, permettent des montants plus flexibles.

Prenez le temps d’évaluer votre tolérance au risque, votre horizon de placement et vos besoins en matière de conseils avant de faire votre choix. Ces recommandations visent à vous orienter vers le compte 3e pilier le mieux adapté à votre situation.

FAQs

Quels éléments prioritaires faut-il examiner pour choisir un compte 3e pilier en 2025 ?

Comment choisir le meilleur compte 3e pilier en 2025 ?

Pour sélectionner le compte 3e pilier qui correspond le mieux à vos besoins en 2025, plusieurs critères méritent votre attention :

- Plafond de contribution : Les salariés affiliés à une caisse de pension peuvent verser jusqu’à CHF 7’258 par an, tandis que les indépendants sans caisse de pension peuvent cotiser jusqu’à CHF 36’288.

- Réduction fiscale : Les montants versés sont déductibles de votre revenu imposable, ce qui diminue directement votre charge fiscale annuelle.

- Options d’investissement : Analysez les solutions proposées. Certains comptes offrent une large gamme de placements, comme des fonds indiciels ou des portefeuilles diversifiés, adaptés à différents profils de risque.

- Facilité de gestion : Optez pour un compte qui simplifie vos démarches, notamment pour ajuster vos cotisations ou optimiser vos avantages fiscaux à l’approche de la retraite.

N’oubliez pas de tenir compte des besoins particuliers, comme ceux des frontaliers ou des résidents étrangers, et d’examiner attentivement les frais appliqués. Ces éléments peuvent influencer vos rendements à long terme et maximiser vos économies.

Comment les travailleurs frontaliers peuvent-ils tirer le meilleur parti du 3e pilier tout en gérant les implications fiscales entre la Suisse et la France ?

Les travailleurs frontaliers et le 3e pilier : une opportunité d'épargne retraite

Les travailleurs frontaliers peuvent tirer parti du 3e pilier suisse pour optimiser leur épargne retraite, tout en bénéficiant d'avantages fiscaux intéressants en Suisse, à condition d’être au bénéfice du statut de quasi-résident. De plus, lors du retrait du capital, celui-ci est soumis à une imposition réduite fixée à 6,75%.

Cependant, il est important de noter qu'en France, ces déductions fiscales ne sont pas systématiquement reconnues. Cela peut entraîner des situations de double imposition si une planification fiscale précise n’est pas mise en place. Pour éviter de tels désagréments et maximiser les avantages du 3e pilier, il est fortement recommandé de consulter un spécialiste. Ce dernier pourra vous aider à élaborer une stratégie adaptée à votre situation, tout en respectant les obligations fiscales des deux pays.

Quels sont les avantages fiscaux du 3e pilier en Suisse et comment en tirer le meilleur parti ?

Le 3e pilier et ses avantages fiscaux en Suisse

Le 3e pilier en Suisse permet de bénéficier de réductions fiscales intéressantes, notamment en déduisant vos cotisations de votre revenu imposable. Pour l’année 2025, le montant maximal déductible s’élève à 7’258 CHF pour les salariés affiliés à une caisse de pension. Pour les indépendants, ce plafond grimpe jusqu’à 36’288 CHF.

Afin de tirer le meilleur parti de ces avantages, il est conseillé de verser le montant maximum autorisé chaque année. Si vous n’avez pas atteint ces plafonds les années précédentes, vous avez la possibilité de rattraper ces cotisations avec des rachats rétroactifs. Cela vous permet non seulement d’augmenter vos déductions fiscales, mais aussi de renforcer votre épargne pour la retraite.